26 февраля 2025 БКС Экспресс | Южуралзолото

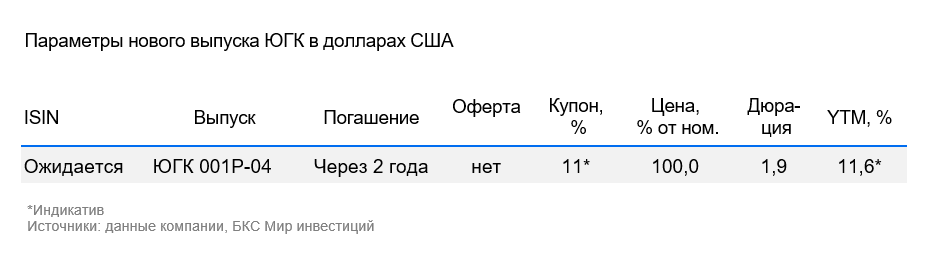

Российский золотодобытчик Южуралзолото (ЮГК) в начале марта предложит новый выпуск серии 001Р-04 в долларах США на два года с ежемесячным купоном. Индикативная ставка купона не превышает 11%, индикативная доходность на уровне 11,6% выглядит привлекательно.

Главное

• Эмитент 2-го эшелона — АКРА: АА(RU), прогноз «Стабильный», Эксперт РА: ruAA прогноз «Стабильный»).

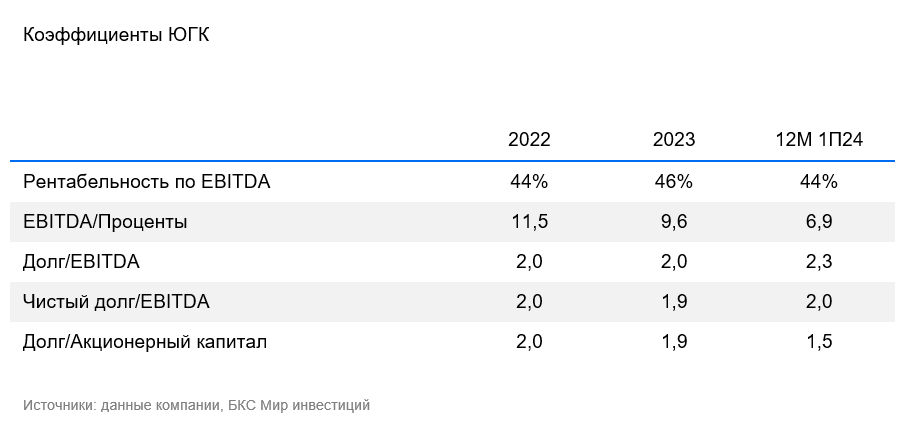

• Рентабельность по EBITDA 44% — вблизи средней на глобальном рынке.

• Низкая долговая нагрузка: Чистый долг/EBITDA 2,0х, в идеальных условиях долги могут быть погашены за два года.

• Отсутствуют займы с плавающей ставкой — позитивно.

• Лучшая индикативная доходность во 2-м эшелоне — 11,6%.

• Доступен для неквалифицированных инвесторов без тестирования.

В деталях

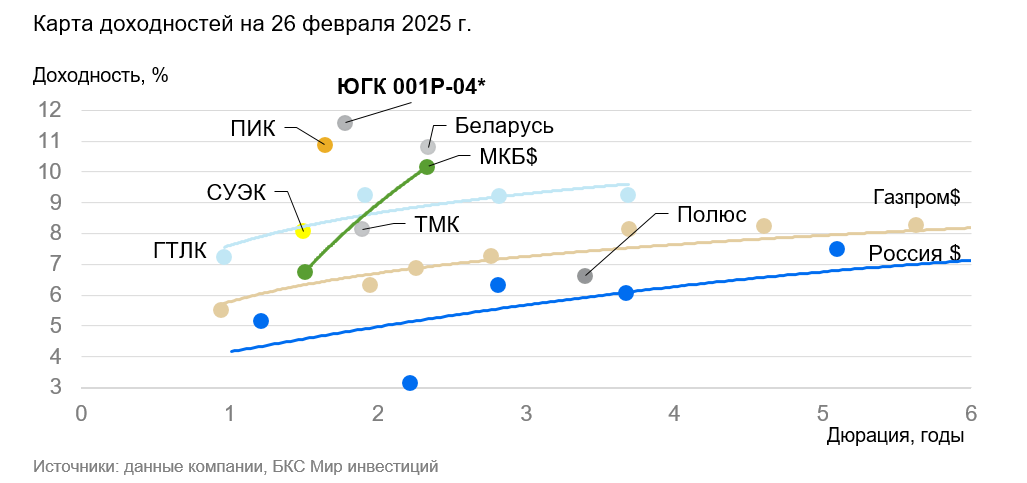

Индикативная доходность 11,6%

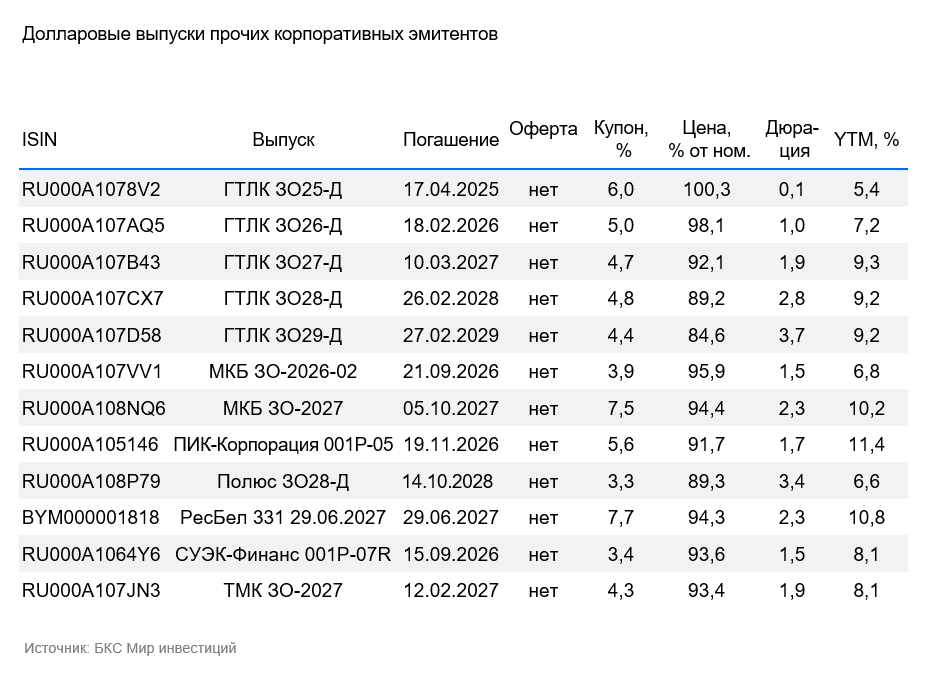

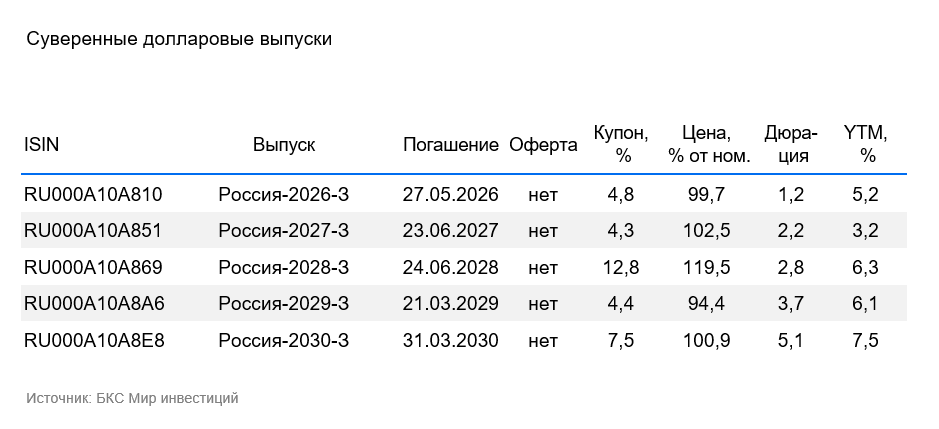

В начале марта ожидается размещение нового выпуска ЮГК серии 001Р-04 с ежемесячным фиксированным купоном в долларах США на два года. Индикативная доходность к погашению (YTM) выпуска на уровне 11,6% (индикативный купон 11%) на 6–7% выше суверенных выпусков России с аналогичной дюрацией и на 5% выше доходности облигаций золотодобытчика Полюс из 1-го эшелона.

Оцениваем, что после размещения доходность выпуска ЮГК 001Р-04 снизится ближе к уровню ГТЛК (YTM 9%). Бизнес и финансовый риски ГТЛК хуже, чем у ЮГК, но акционерный риск лучше из-за высокой поддержки государства. Индикативная доходность ЮГК даже выше доходностей облигаций девелопера ПИК из 2-го эшелона. При этом ПИК предлагает доходность сильно выше справедливого уровня из-за негативного отношения к застройщикам (рынок сильно переоценивает риски в отрасли). Снижение доходности ЮГК 001Р-04 на 1,5–2% (до 9,5–10%) принесет инвестору дополнительный доход при досрочной продаже облигаций.

ЮГК — золотодобытчик с эффективным производством

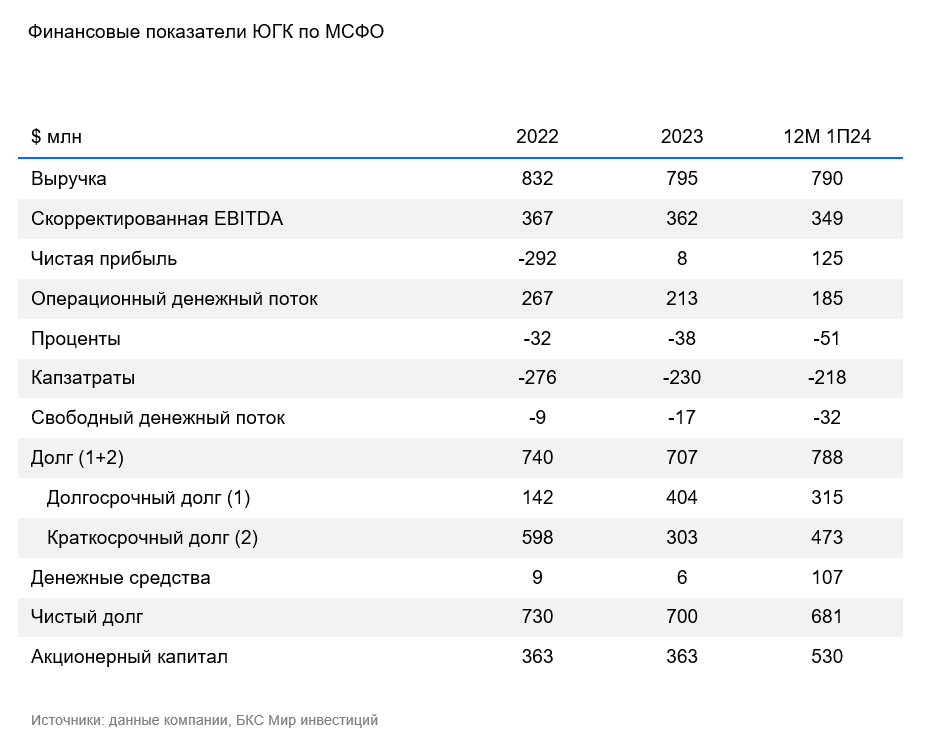

ЮГК входит в топ-5 золотодобытчиков России. Себестоимость составляет $1430 на унцию золота (AISC) — на среднем уровне среди мировых золотодобытчиков. Рентабельность по EBITDA по состоянию на конец I полугодия 2024 г. составила 44% — на уровне канадской Barrick Gold. Рост закупок золота со стороны Банка России и высокие цены на золото поддержат выручку в 2024–2025 гг.

У ЮГК узкий круг контрагентов, что является нормой для данного сегмента — почти все золото компания реализует банкам внутри страны. Операционные риски низкие: золото добывается в основном открытым способом. Активы географически диверсифицированы и расположены в Челябинской области, Краснодарском крае и Республике Хакасия.

Низкая долговая нагрузка и высокая ликвидность

По состоянию на конец I полугодия 2024 г. показатель Чистый долг/EBITDA за 12 месяцев составил 2х, то есть в идеальных условиях компания может погасить все имеющиеся долги за два года. Ликвидность высокая: совокупный объем краткосрочных и части долгосрочных займов в полной мере обеспечен текущей ликвидностью и открытыми кредитными лимитами. Структура долга благоприятная: выручка на 100% представлена в валюте и на половину совпадает с валютой долга (в иностранной валюте около 50%), все займы с фиксированной ставкой.

Влияние акционеров улучшилось до нейтрального, санкционные риски минимальны

Большая часть акций ЮГК (68%) принадлежит Константину Струкову, 22% у АО «ААА Управление капиталом», 10% в свободном обращении. ААА Управление капиталом как новый инвестор вошел в декабре 2024 г. Это одна из крупнейших управляющих компаний в России и входит в группу Газпромбанк. Управляющая компания имеет наивысший рейтинг надежности А++ от Эксперт РА. Компания выкупила долю напрямую у Струкова, а средства от сделки акционер направил на погашение долгов связанных сторон, по которым ЮГК выступала поручителем. На 10 июля 2024 г. сумма поручительства составляла 22,9 млрд руб. (70% EBITDA). На сегодняшний день поручительства ЮГК отсутствуют.

ЮГК находится под жесткими санкциями США, которые минимально влияют на деятельность компании.

Главное

• Эмитент 2-го эшелона — АКРА: АА(RU), прогноз «Стабильный», Эксперт РА: ruAA прогноз «Стабильный»).

• Рентабельность по EBITDA 44% — вблизи средней на глобальном рынке.

• Низкая долговая нагрузка: Чистый долг/EBITDA 2,0х, в идеальных условиях долги могут быть погашены за два года.

• Отсутствуют займы с плавающей ставкой — позитивно.

• Лучшая индикативная доходность во 2-м эшелоне — 11,6%.

• Доступен для неквалифицированных инвесторов без тестирования.

В деталях

Индикативная доходность 11,6%

В начале марта ожидается размещение нового выпуска ЮГК серии 001Р-04 с ежемесячным фиксированным купоном в долларах США на два года. Индикативная доходность к погашению (YTM) выпуска на уровне 11,6% (индикативный купон 11%) на 6–7% выше суверенных выпусков России с аналогичной дюрацией и на 5% выше доходности облигаций золотодобытчика Полюс из 1-го эшелона.

Оцениваем, что после размещения доходность выпуска ЮГК 001Р-04 снизится ближе к уровню ГТЛК (YTM 9%). Бизнес и финансовый риски ГТЛК хуже, чем у ЮГК, но акционерный риск лучше из-за высокой поддержки государства. Индикативная доходность ЮГК даже выше доходностей облигаций девелопера ПИК из 2-го эшелона. При этом ПИК предлагает доходность сильно выше справедливого уровня из-за негативного отношения к застройщикам (рынок сильно переоценивает риски в отрасли). Снижение доходности ЮГК 001Р-04 на 1,5–2% (до 9,5–10%) принесет инвестору дополнительный доход при досрочной продаже облигаций.

ЮГК — золотодобытчик с эффективным производством

ЮГК входит в топ-5 золотодобытчиков России. Себестоимость составляет $1430 на унцию золота (AISC) — на среднем уровне среди мировых золотодобытчиков. Рентабельность по EBITDA по состоянию на конец I полугодия 2024 г. составила 44% — на уровне канадской Barrick Gold. Рост закупок золота со стороны Банка России и высокие цены на золото поддержат выручку в 2024–2025 гг.

У ЮГК узкий круг контрагентов, что является нормой для данного сегмента — почти все золото компания реализует банкам внутри страны. Операционные риски низкие: золото добывается в основном открытым способом. Активы географически диверсифицированы и расположены в Челябинской области, Краснодарском крае и Республике Хакасия.

Низкая долговая нагрузка и высокая ликвидность

По состоянию на конец I полугодия 2024 г. показатель Чистый долг/EBITDA за 12 месяцев составил 2х, то есть в идеальных условиях компания может погасить все имеющиеся долги за два года. Ликвидность высокая: совокупный объем краткосрочных и части долгосрочных займов в полной мере обеспечен текущей ликвидностью и открытыми кредитными лимитами. Структура долга благоприятная: выручка на 100% представлена в валюте и на половину совпадает с валютой долга (в иностранной валюте около 50%), все займы с фиксированной ставкой.

Влияние акционеров улучшилось до нейтрального, санкционные риски минимальны

Большая часть акций ЮГК (68%) принадлежит Константину Струкову, 22% у АО «ААА Управление капиталом», 10% в свободном обращении. ААА Управление капиталом как новый инвестор вошел в декабре 2024 г. Это одна из крупнейших управляющих компаний в России и входит в группу Газпромбанк. Управляющая компания имеет наивысший рейтинг надежности А++ от Эксперт РА. Компания выкупила долю напрямую у Струкова, а средства от сделки акционер направил на погашение долгов связанных сторон, по которым ЮГК выступала поручителем. На 10 июля 2024 г. сумма поручительства составляла 22,9 млрд руб. (70% EBITDA). На сегодняшний день поручительства ЮГК отсутствуют.

ЮГК находится под жесткими санкциями США, которые минимально влияют на деятельность компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба