3 марта 2025 | Алроса Инвестовизация

О компании.

АЛРОСА — крупнейшая алмазодобывающая компания, мировой лидер по объему добычи (занимает 30% рынка) и запасов алмазов. Основными направлениями деятельности являются геологоразведка, добыча и продажа алмазов, производство бриллиантов.

Добывающие и производственные мощности расположены в Якутии и Архангельской область. АЛРОСА обладает запасами ресурсов в размере 1 млрд кар, включая 628 млн кар резервов. Ресурсов АЛРОСА достаточно для ведения добычи, как минимум, на протяжении 30 лет.

В группе АЛРОСА работает 35 тыс. человек. В свободном обращении находятся 34% акций, на долю Российской Федерации, Республики Саха (Якутия) и муниципальных образований Республики Саха (Якутия) приходится 66% акций.

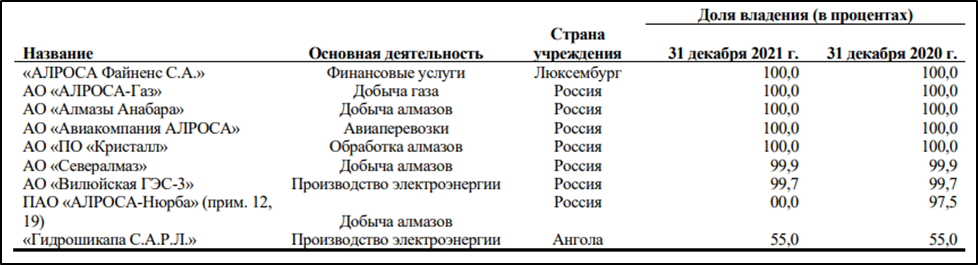

У компании несколько крупных дочек. Кроме добычи и обработки алмазов, есть компании, занимающиеся добычей газа, авиаперевозками, производством электроэнергии.

С 08.04.2022 АЛРОСА находится под блокирующими санкции США (включена в SDN лист). А на долю США приходится около 50% всех покупок бриллиантовых украшений в мире. С 01.01.2024 санкции ввёл и ЕС. Плюс с 01.03.24 вступил в силу запрет на поставки в западные страны российских алмазов, обработанных в-третьих странах. Правда, запуск механизма обязательного отслеживания российских алмазов для обеспечения соблюдения санкций отложен до 2026 года. Также из-за санкций Алроса продала свою долю 41% в Ангольском рудник Катока, хотя компания внесла крупные инвестиции в месторождение.

Текущая цена акций.

С конца 2021 года идёт нисходящий тренд. За это время, со своих максимумов акции упали на 60%. Но с декабря 2024 года котировки отскочили на треть и подошли к линии сопротивления.

Операционные результаты.

В 2024 году добыча снизилась на 5% г/г и составила 33 млн карат. Это среднее значение за последние 5 лет. При этом компания с 2022 года не публикует данные об объемах продаж.

Но по данным министерства торговли и промышленности Индии экспорт алмазов из РФ в Индию с января по октябрь 2024г. 5,2 млн карат (-17% г/г). Причем в разы упали поставки в августе-сентября.

В целях поддержки компании в 2024 году АЛРОСА и Минфин заключили соглашение о выкупе алмазов в Гохран. Сумма этой сделки не уточняется. Но Гохран действует в рамках бюджетного лимита на покупку драгметаллов и драгкамней, который на 2024 год составляет 51,5 млрд.

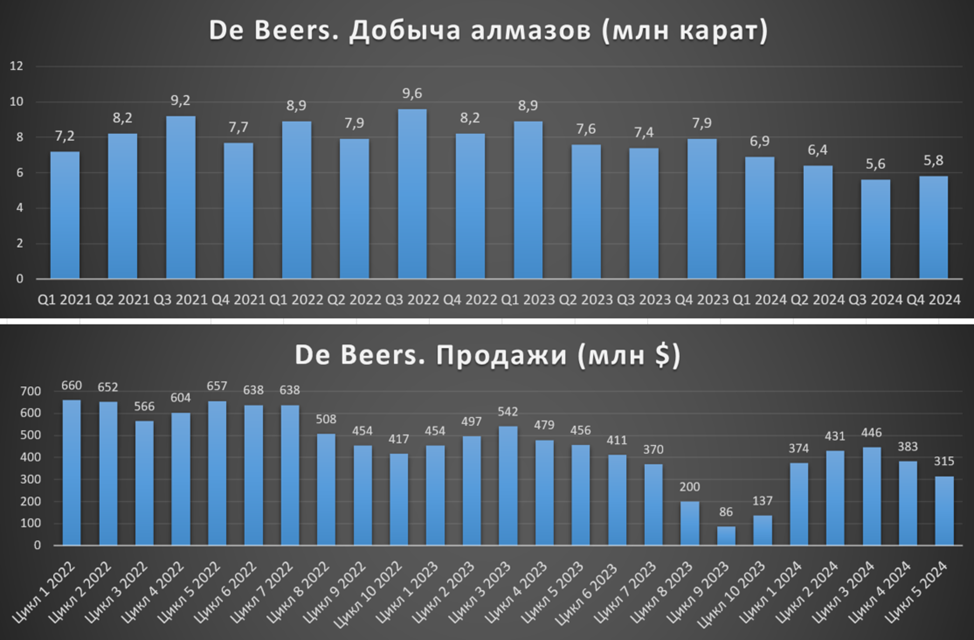

Также косвенно можно оценить положение дел в отрасли на основании данных за 2024 год от основного конкурента компании De Beers (занимает более 20% рынка)

Производство 24,7 млн карат (-22% г/г).

Продажи 17,8 млн карат (-25% г/г).

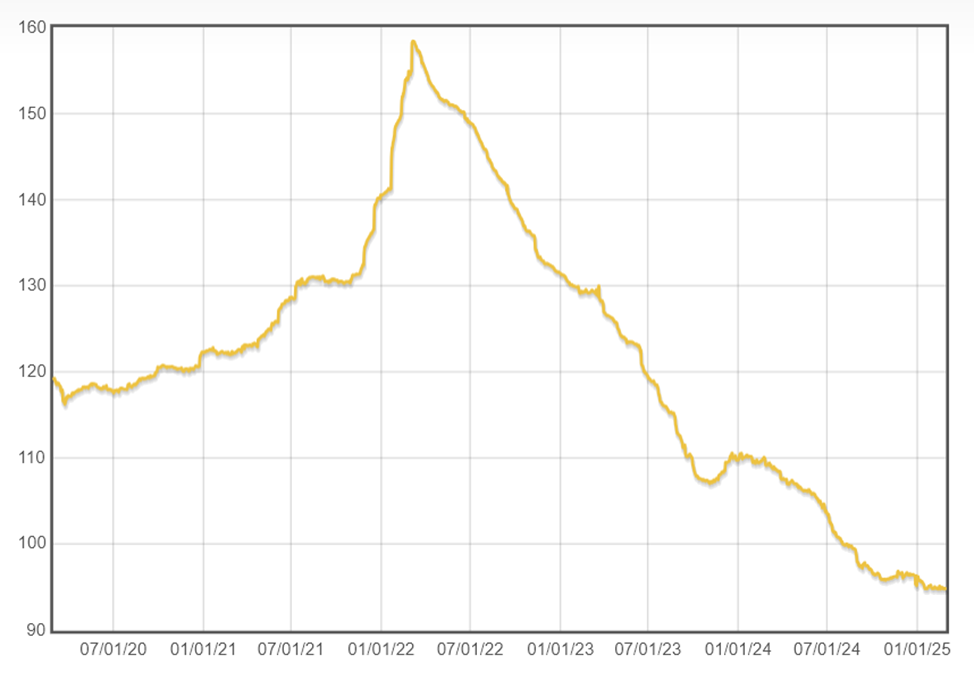

Индекс мировых цен.

Индекс мировых цен на алмазы продолжает падать. И прошлый год не был исключением, за год падение ≈ 20%. А с пиков 2022 года цены снизились на 40%.

Основная причина - избыток запасов алмазов на индийском рынке, где обрабатывают до 90% всех камней. Также значимый фактор – рост популярности искусственных камней.

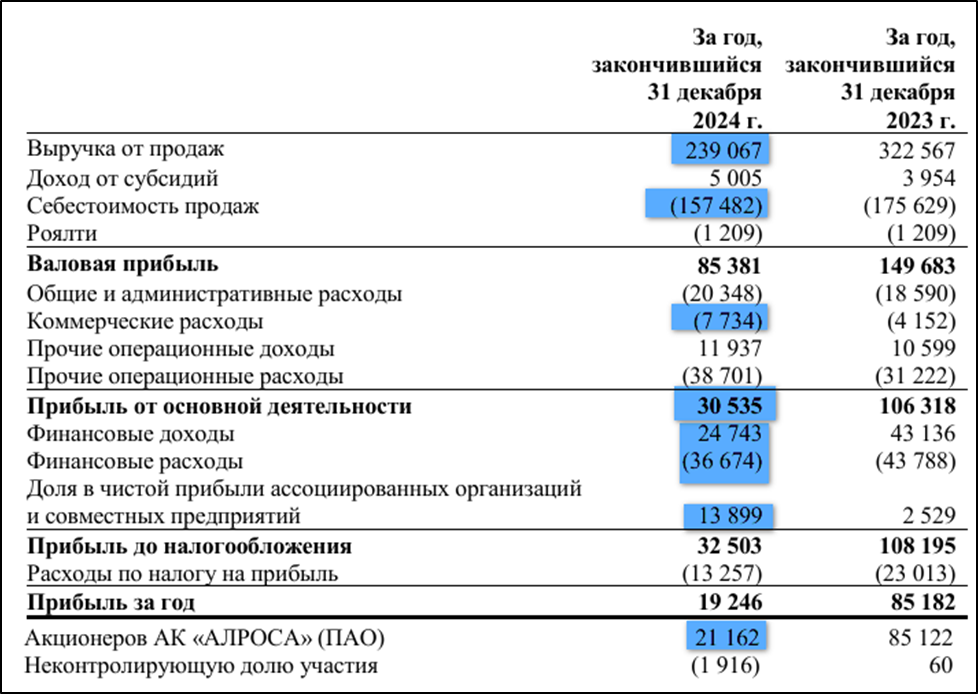

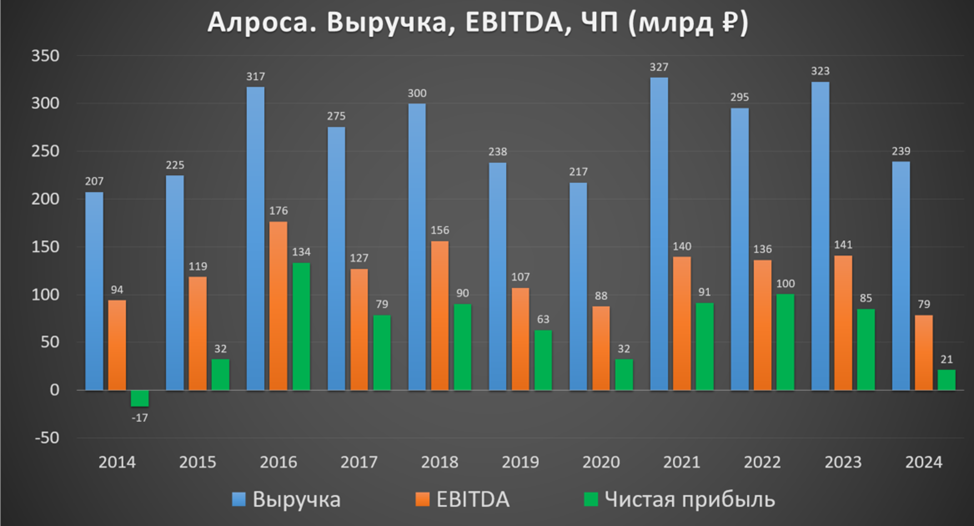

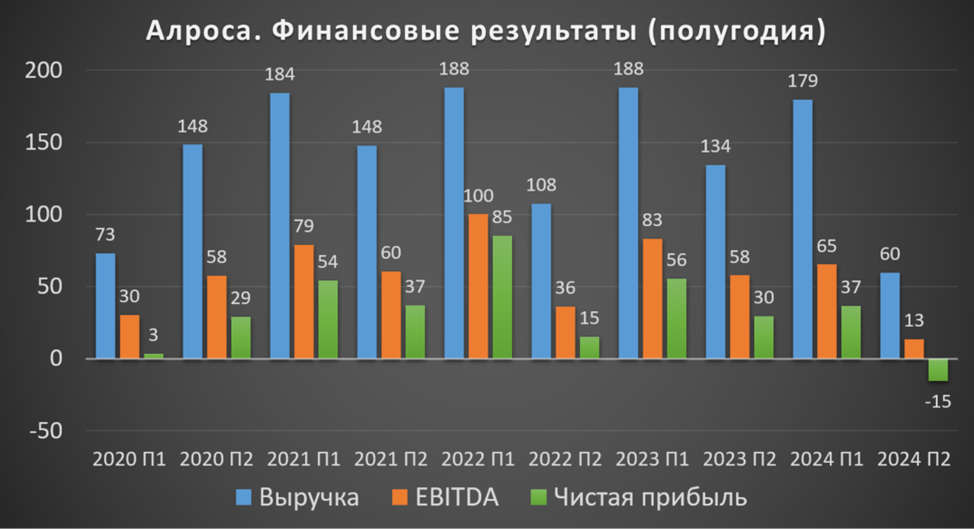

Финансовые результаты.

Результаты за 2024 год:

Выручка 239 млрд (-26% г/г).

Себестоимость 157 млрд (-10% г/г).

Остальные операционные расходы за вычетом доходов 55 млрд (+26% г/г).

Операционная прибыль 30,5 млрд (-3,5х г/г).

Финансовые расходы за вычетом доходов 12 млрд (+20х г/г).

Доля в прибыли совместных предприятий 14 млрд (+5,5х г/г).

Чистая прибыль (ЧП) 21 млрд (-4х г/г).

Из-за падения цен и объемов продаж, выручка упала на четверть. Суммарные операционные расходы при этом не сильно изменились. В результате, операционная прибыль рухнула в 3,5 раза. В 20 раз выросли финансовые расходы за вычетом доходов. В итоге, ЧП рухнула в 4 раза.

В целом, результаты 2024 в части EBITDA и ЧП худшие за 10 лет. Но всё же, несмотря на кризис в мировой алмазной отрасли, АЛРОСА остаётся прибыльной компанией.

Причём, всё время результаты были достаточно неплохими, и провальным получилось именно 2П 2024, когда выручка рухнула в 3 раза, а EBITDA в 5 раз относительно прошлого полугодия. И компания отразила чистый убыток 15 млрд.

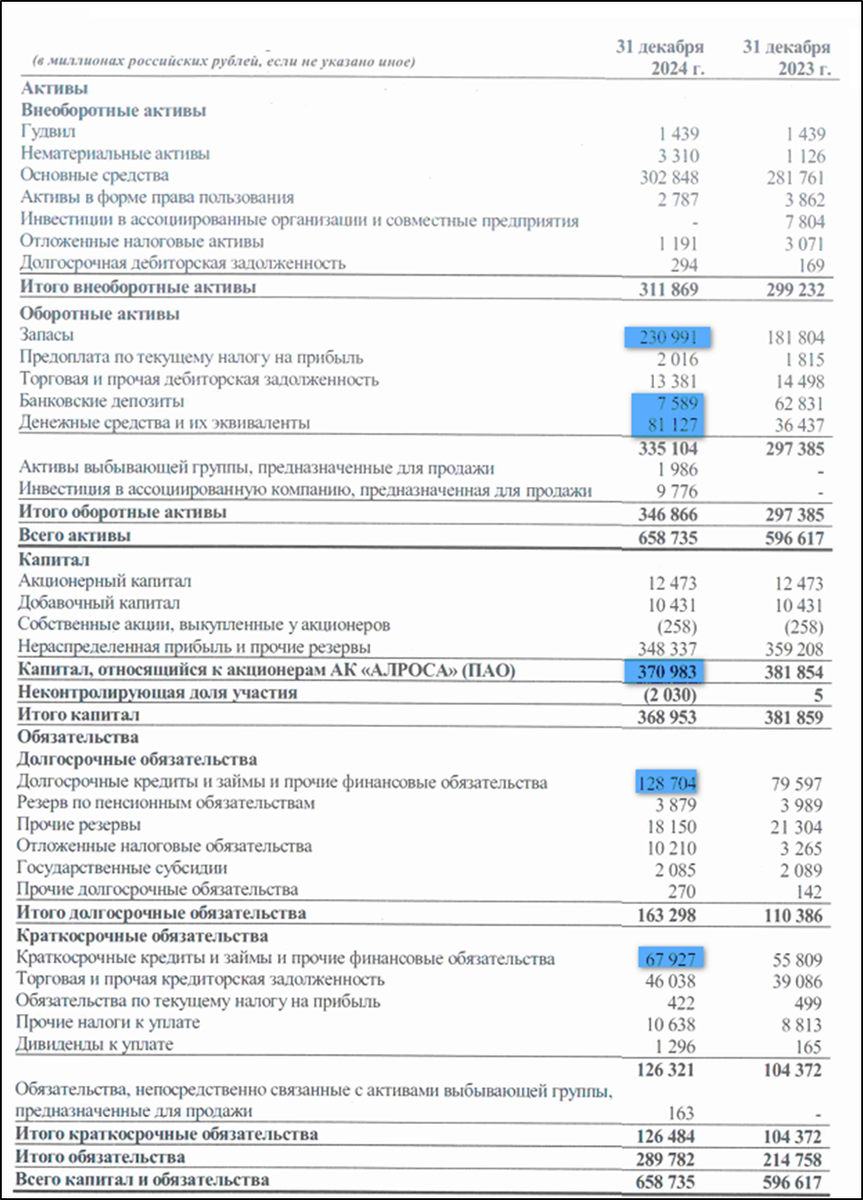

Баланс.

Капитал 371 млрд (-3% г/г).

Запасы 231 (+27% г/г).

Денежные средства и депозиты 89 млрд (-10% г/г).

Суммарные кредиты и займы 196,7 млрд (+45% г/г).

На фоне проблем с продажами резко выросли запасы и долговая нагрузка. Чистый долг взлетел в 3 раза до 108 млрд. Это максимум за 9 лет. ND/EBITDA = 1,4. Пока долговая нагрузка средняя, но если продажи не удастся быстро восстановить, - это может превратиться в большую проблему.

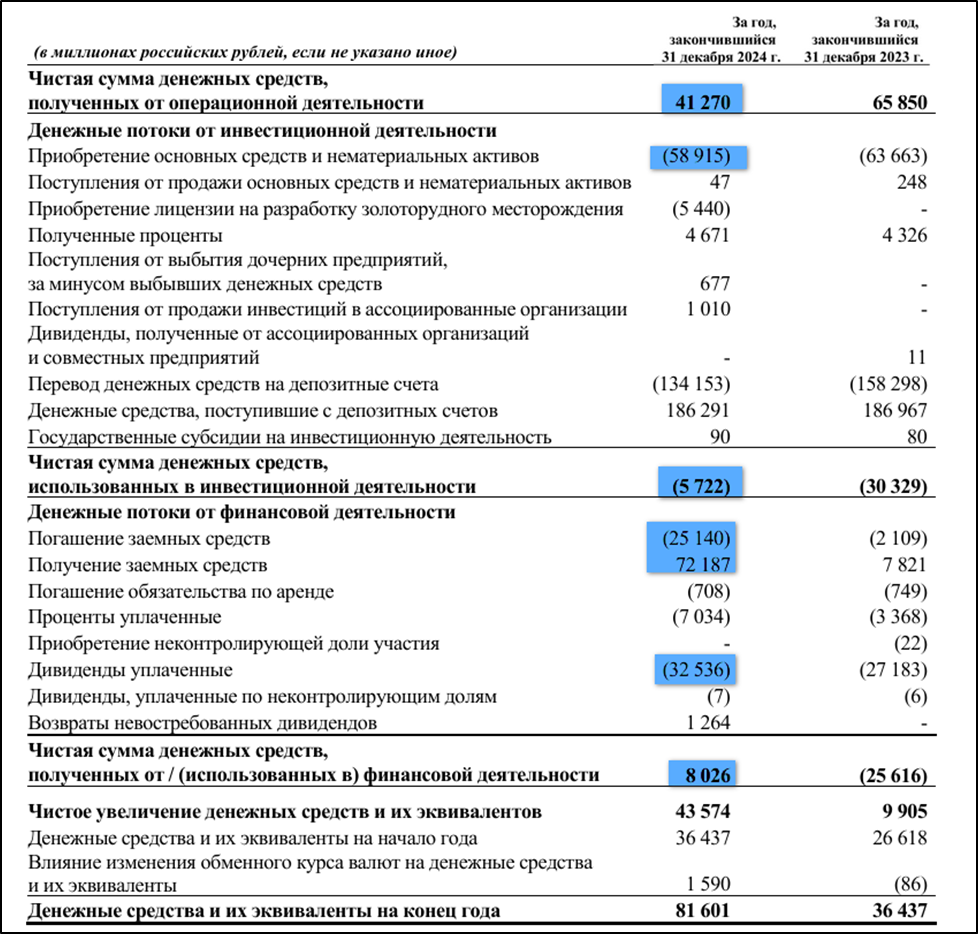

Денежные потоки.

операционная деятельность 41 млрд (-37% г/г).

инвестиционная деятельность -5,7 млрд (-81% г/г). Капитальные затраты 59 млрд.

финансовая деятельность +8 млрд. На 47 млрд вырос долг. И 32,5 млрд ушло на дивиденды

Операционные поток самый слабый за 10 лет, капитальные затраты очень высокие. В итоге, FCF отрицательный в первые за много лет.

Дивиденды.

Дивидендная политика подразумевает выплаты 50%-100% от FCF в зависимости от долговой нагрузки; но не менее 50% от чистой прибыли по МСФО, если ND/EBITDA < 1,5.

В октябре 2024 года были выплачены дивиденды за 1П 2024 в размере 2,49₽ (4% доходности к текущей цене). Это составило 18,3 млрд или 87% от ЧП.

Учитывая резкий рост долговой нагрузки, отрицательный FCF, скорей всего, итоговых дивидендов не будет.

Перспективы.

Текущая главная надежда – это сокращение запасов у индийских огранщиков, восстановление продаж и рост цен на алмазы. АЛРОСА прогнозирует рост цен на алмазы на 15-20% в 2025 году на фоне сокращения мировой добычи, также к этому времени должен восстановиться баланс спроса и предложения на рынке бриллиантов.

Последние годы АЛРОСА не может найти новых крупных месторождений алмазов. Но планируется возобновление добычи на трубке «Мир», где запасы составляют 200 млн карат. 04.08.17 в результате прорыва воды из карьера затопило шахту, несколько человек погибли. После аварии рудник законсервировали, восстановление обойдется в 120 млрд. Промышленная добыча планируется в 2030-2031 годах.

В качестве дополнительных перспектив можно отметить, что компания планирует кроме алмазов заняться добычей других полезных ископаемых. В частности, в июне 2024 года АЛРОСА приобрела у Полюса лицензию на разработку месторождения золота «Дегдекан» за 5,4 млрд рублей. Запасы 38 тонн золота.

Ещё есть “АЛРОСА-Газ”, которое добывает и транспортирует газ. А с 2025 года начнется добыча гелия. Плановый объем добычи гелия составляет до 4 млн кубометров в год.

Риски.

Продолжение падения цен на алмазы.

Усиление санкций.

Синтетические алмазы. Это дешёвый аналог, а т.к. различия минимальны, поэтому вероятно, будущее именно за искусственными камнями. Около 97 % алмазов, используемых в промышленности — синтетические. А в ювелирной промышленности, доля синтетических камней уже сравнялась с натуральными по количеству проданных единиц.

Также большой риск - это налоговый фактор. В 2023 государство изъяло в виде «временного» увеличения НДПИ 19 млрд. Плюс еще 1,5 млрд АЛРОСА заплатила налог на «сверхприбыль». А с 01.01.25 ставка НДПИ на алмазы выросла с 8% до 8,4%.

Рост долга и высокие процентные ставки.

Рост капекса. 04.03.24 Генеральный директор сообщил, что компании нужно переходить на добычу алмазов подземным способом, и 2024г. будет годом серьезных инвестиционных решений.

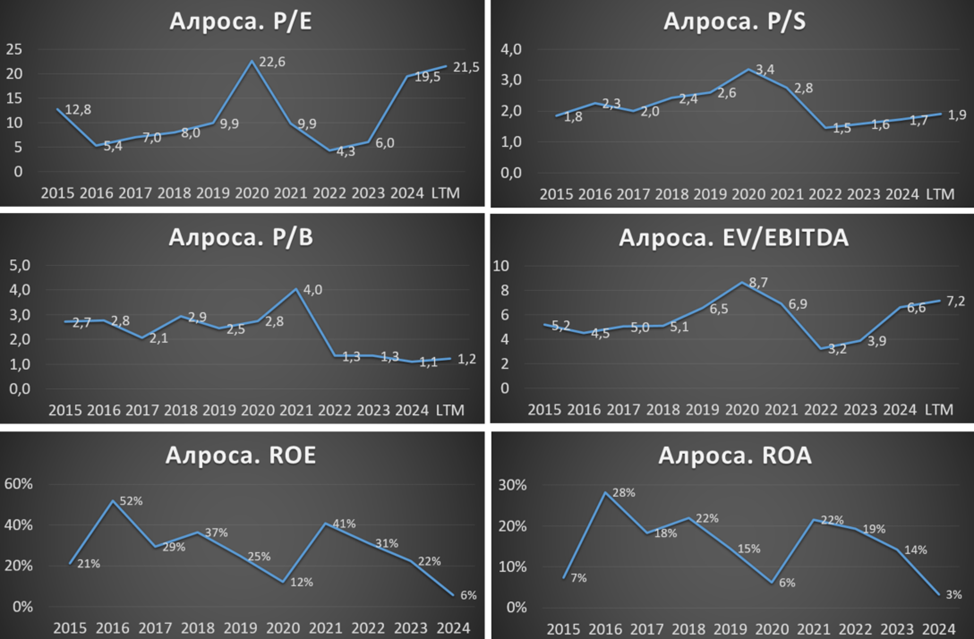

Мультипликаторы.

После провального отчета, резко взлетели мультипликаторы:

Капитализация = 454 млрд (цена акции = 61,7₽);

EV/EBITDA = 7,2;

P/E = 21,5; P/S = 1,9; P/B = 1,2;

Рентабельность EBITDA = 33%; ROE = 6%; ROA = 3%.

Выводы.

АЛРОСА — мировой лидер по объему добычи и запасов алмазов. Находится под западными санкциями. 66% акций принадлежит государству.

С 2022 года идёт кризис в мировой алмазной отрасли. Операционные результаты: добыча -5% г/г, продажи сильно просели. При этом цены на алмазы упали больше, чем на 20%. В итоге, отчет за 2024 год негативный. Результаты худшие за 10 лет. В основном из-за провального второго полугодия, когда результаты упали в разы, и компания отразила чистый убыток. Резко взлетела долговая нагрузка. FCF отрицательный впервые за много лет.

Компания выплатила дивиденды по итогам 1П 2024 с доходностью 4%. Но итоговых дивидендов скорей всего не будет.

Перспективы: восстановление цен, возобновление добычи на шахте "Мир", добыча золота и прочих полезных ископаемых.

Риски: снижение цен на алмазы, санкции, синтетические алмазы, налоговые риски, рост CAPEX.

Мультипликаторы высокие. В текущих условиях, расчетная справедливая цена ниже 50₽. Вся надежда на скорейшее восстановление продаж и рост цен.

Мои сделки.

На данный момент доля АЛРОСА в моём портфеле акций около 8%. Позиция в минусе на 20% но это, не считая полученных дивидендов. Плюс использовал акции в целях налоговой оптимизации, т.е. просадка полностью отбита. Продавать, конечно, по таким ценам не собираюсь. Но и допокупать после такого отчета желания не возникает.

АЛРОСА — крупнейшая алмазодобывающая компания, мировой лидер по объему добычи (занимает 30% рынка) и запасов алмазов. Основными направлениями деятельности являются геологоразведка, добыча и продажа алмазов, производство бриллиантов.

Добывающие и производственные мощности расположены в Якутии и Архангельской область. АЛРОСА обладает запасами ресурсов в размере 1 млрд кар, включая 628 млн кар резервов. Ресурсов АЛРОСА достаточно для ведения добычи, как минимум, на протяжении 30 лет.

В группе АЛРОСА работает 35 тыс. человек. В свободном обращении находятся 34% акций, на долю Российской Федерации, Республики Саха (Якутия) и муниципальных образований Республики Саха (Якутия) приходится 66% акций.

У компании несколько крупных дочек. Кроме добычи и обработки алмазов, есть компании, занимающиеся добычей газа, авиаперевозками, производством электроэнергии.

С 08.04.2022 АЛРОСА находится под блокирующими санкции США (включена в SDN лист). А на долю США приходится около 50% всех покупок бриллиантовых украшений в мире. С 01.01.2024 санкции ввёл и ЕС. Плюс с 01.03.24 вступил в силу запрет на поставки в западные страны российских алмазов, обработанных в-третьих странах. Правда, запуск механизма обязательного отслеживания российских алмазов для обеспечения соблюдения санкций отложен до 2026 года. Также из-за санкций Алроса продала свою долю 41% в Ангольском рудник Катока, хотя компания внесла крупные инвестиции в месторождение.

Текущая цена акций.

С конца 2021 года идёт нисходящий тренд. За это время, со своих максимумов акции упали на 60%. Но с декабря 2024 года котировки отскочили на треть и подошли к линии сопротивления.

Операционные результаты.

В 2024 году добыча снизилась на 5% г/г и составила 33 млн карат. Это среднее значение за последние 5 лет. При этом компания с 2022 года не публикует данные об объемах продаж.

Но по данным министерства торговли и промышленности Индии экспорт алмазов из РФ в Индию с января по октябрь 2024г. 5,2 млн карат (-17% г/г). Причем в разы упали поставки в августе-сентября.

В целях поддержки компании в 2024 году АЛРОСА и Минфин заключили соглашение о выкупе алмазов в Гохран. Сумма этой сделки не уточняется. Но Гохран действует в рамках бюджетного лимита на покупку драгметаллов и драгкамней, который на 2024 год составляет 51,5 млрд.

Также косвенно можно оценить положение дел в отрасли на основании данных за 2024 год от основного конкурента компании De Beers (занимает более 20% рынка)

Производство 24,7 млн карат (-22% г/г).

Продажи 17,8 млн карат (-25% г/г).

Индекс мировых цен.

Индекс мировых цен на алмазы продолжает падать. И прошлый год не был исключением, за год падение ≈ 20%. А с пиков 2022 года цены снизились на 40%.

Основная причина - избыток запасов алмазов на индийском рынке, где обрабатывают до 90% всех камней. Также значимый фактор – рост популярности искусственных камней.

Финансовые результаты.

Результаты за 2024 год:

Выручка 239 млрд (-26% г/г).

Себестоимость 157 млрд (-10% г/г).

Остальные операционные расходы за вычетом доходов 55 млрд (+26% г/г).

Операционная прибыль 30,5 млрд (-3,5х г/г).

Финансовые расходы за вычетом доходов 12 млрд (+20х г/г).

Доля в прибыли совместных предприятий 14 млрд (+5,5х г/г).

Чистая прибыль (ЧП) 21 млрд (-4х г/г).

Из-за падения цен и объемов продаж, выручка упала на четверть. Суммарные операционные расходы при этом не сильно изменились. В результате, операционная прибыль рухнула в 3,5 раза. В 20 раз выросли финансовые расходы за вычетом доходов. В итоге, ЧП рухнула в 4 раза.

В целом, результаты 2024 в части EBITDA и ЧП худшие за 10 лет. Но всё же, несмотря на кризис в мировой алмазной отрасли, АЛРОСА остаётся прибыльной компанией.

Причём, всё время результаты были достаточно неплохими, и провальным получилось именно 2П 2024, когда выручка рухнула в 3 раза, а EBITDA в 5 раз относительно прошлого полугодия. И компания отразила чистый убыток 15 млрд.

Баланс.

Капитал 371 млрд (-3% г/г).

Запасы 231 (+27% г/г).

Денежные средства и депозиты 89 млрд (-10% г/г).

Суммарные кредиты и займы 196,7 млрд (+45% г/г).

На фоне проблем с продажами резко выросли запасы и долговая нагрузка. Чистый долг взлетел в 3 раза до 108 млрд. Это максимум за 9 лет. ND/EBITDA = 1,4. Пока долговая нагрузка средняя, но если продажи не удастся быстро восстановить, - это может превратиться в большую проблему.

Денежные потоки.

операционная деятельность 41 млрд (-37% г/г).

инвестиционная деятельность -5,7 млрд (-81% г/г). Капитальные затраты 59 млрд.

финансовая деятельность +8 млрд. На 47 млрд вырос долг. И 32,5 млрд ушло на дивиденды

Операционные поток самый слабый за 10 лет, капитальные затраты очень высокие. В итоге, FCF отрицательный в первые за много лет.

Дивиденды.

Дивидендная политика подразумевает выплаты 50%-100% от FCF в зависимости от долговой нагрузки; но не менее 50% от чистой прибыли по МСФО, если ND/EBITDA < 1,5.

В октябре 2024 года были выплачены дивиденды за 1П 2024 в размере 2,49₽ (4% доходности к текущей цене). Это составило 18,3 млрд или 87% от ЧП.

Учитывая резкий рост долговой нагрузки, отрицательный FCF, скорей всего, итоговых дивидендов не будет.

Перспективы.

Текущая главная надежда – это сокращение запасов у индийских огранщиков, восстановление продаж и рост цен на алмазы. АЛРОСА прогнозирует рост цен на алмазы на 15-20% в 2025 году на фоне сокращения мировой добычи, также к этому времени должен восстановиться баланс спроса и предложения на рынке бриллиантов.

Последние годы АЛРОСА не может найти новых крупных месторождений алмазов. Но планируется возобновление добычи на трубке «Мир», где запасы составляют 200 млн карат. 04.08.17 в результате прорыва воды из карьера затопило шахту, несколько человек погибли. После аварии рудник законсервировали, восстановление обойдется в 120 млрд. Промышленная добыча планируется в 2030-2031 годах.

В качестве дополнительных перспектив можно отметить, что компания планирует кроме алмазов заняться добычей других полезных ископаемых. В частности, в июне 2024 года АЛРОСА приобрела у Полюса лицензию на разработку месторождения золота «Дегдекан» за 5,4 млрд рублей. Запасы 38 тонн золота.

Ещё есть “АЛРОСА-Газ”, которое добывает и транспортирует газ. А с 2025 года начнется добыча гелия. Плановый объем добычи гелия составляет до 4 млн кубометров в год.

Риски.

Продолжение падения цен на алмазы.

Усиление санкций.

Синтетические алмазы. Это дешёвый аналог, а т.к. различия минимальны, поэтому вероятно, будущее именно за искусственными камнями. Около 97 % алмазов, используемых в промышленности — синтетические. А в ювелирной промышленности, доля синтетических камней уже сравнялась с натуральными по количеству проданных единиц.

Также большой риск - это налоговый фактор. В 2023 государство изъяло в виде «временного» увеличения НДПИ 19 млрд. Плюс еще 1,5 млрд АЛРОСА заплатила налог на «сверхприбыль». А с 01.01.25 ставка НДПИ на алмазы выросла с 8% до 8,4%.

Рост долга и высокие процентные ставки.

Рост капекса. 04.03.24 Генеральный директор сообщил, что компании нужно переходить на добычу алмазов подземным способом, и 2024г. будет годом серьезных инвестиционных решений.

Мультипликаторы.

После провального отчета, резко взлетели мультипликаторы:

Капитализация = 454 млрд (цена акции = 61,7₽);

EV/EBITDA = 7,2;

P/E = 21,5; P/S = 1,9; P/B = 1,2;

Рентабельность EBITDA = 33%; ROE = 6%; ROA = 3%.

Выводы.

АЛРОСА — мировой лидер по объему добычи и запасов алмазов. Находится под западными санкциями. 66% акций принадлежит государству.

С 2022 года идёт кризис в мировой алмазной отрасли. Операционные результаты: добыча -5% г/г, продажи сильно просели. При этом цены на алмазы упали больше, чем на 20%. В итоге, отчет за 2024 год негативный. Результаты худшие за 10 лет. В основном из-за провального второго полугодия, когда результаты упали в разы, и компания отразила чистый убыток. Резко взлетела долговая нагрузка. FCF отрицательный впервые за много лет.

Компания выплатила дивиденды по итогам 1П 2024 с доходностью 4%. Но итоговых дивидендов скорей всего не будет.

Перспективы: восстановление цен, возобновление добычи на шахте "Мир", добыча золота и прочих полезных ископаемых.

Риски: снижение цен на алмазы, санкции, синтетические алмазы, налоговые риски, рост CAPEX.

Мультипликаторы высокие. В текущих условиях, расчетная справедливая цена ниже 50₽. Вся надежда на скорейшее восстановление продаж и рост цен.

Мои сделки.

На данный момент доля АЛРОСА в моём портфеле акций около 8%. Позиция в минусе на 20% но это, не считая полученных дивидендов. Плюс использовал акции в целях налоговой оптимизации, т.е. просадка полностью отбита. Продавать, конечно, по таким ценам не собираюсь. Но и допокупать после такого отчета желания не возникает.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба