6 марта 2025 Финам Никитин Дмитрий

Акции застройщиков сегодня в моменте оказались в лидерах роста на фоне информации в СМИ о том, что российские власти обсуждают расширение программы семейной ипотеки, однако затем оптимизм инвесторов сошел на нет. К 14:39 мск «Самолет» растет на 1,13%, ПИК – на 0,07%, ЛСР снижается на 1,51%, «Эталон» дешевеет на 1,92%. Почему возникла идея по поводу льготной программы, в чем ее риски, как обстоят дела на рынке недвижимости? Finam.ru подготовил обзор.

Об идее властей по поводу семейной ипотеки сообщил РБК. По данным издания, обсуждается расширение семейной ипотеки на семьи с одним ребенком до 18 лет, Минфин и Минстрой совместно с «Дом.РФ» должны проанализировать «эффекты от реализации данной меры». Пока это лишь «один из обсуждаемых вариантов», отметил источник издания в правительстве. Сейчас в рамках программы льготный кредит по ставке до 6% могут оформить: семьи, где есть хотя бы один ребенок в возрасте до шести лет включительно; семьи как минимум с двумя несовершеннолетними детьми, проживающие в малых городах численностью до 50 тыс. человек или в регионах с низкими объемами строительства; семьи, где есть ребенок с инвалидностью. Минимальный первоначальный взнос — 20%.

В начале текущего года президент Владимир Путин поручал правительству распространить семейную ипотеку на вторичную недвижимость в населенных пунктах с недостаточным объемом строительства жилья.

Расширение льготной ипотеки - причины и риски

Недостаток спроса у застройщиков, высокие ставки по рыночной ипотеке и недоступность жилья для большинства семей — вероятные причины, по которым вновь говорят о расширении программы семейной ипотеки, полагает инвестбанкир Евгений Коган.

Экономист Никита Митрофанов, автор Telegram-канала «Китайская угроза», отмечает, что потенциальный кризис в секторе жилой застройки — это довольно опасное дело для всей экономики. Сектор сильно связан с банками, малым и средним предпринимательством и обрабатывающей промышленностью. «Когда дела в стройке идут плохо, это все экстраполируется на сопряженные сектора. Бизнесу и государству нужно подумать, как всему сектору не вылететь в трубу, и судя по слухам в СМИ, идею нашли», - подчеркивает Митрофанов.

Однако, по его словам, в идее расширить семейную ипотеку нет ничего нового. «Ирония всей этой ситуации заключается в том, что после очередного расширения льготы цены на жилье начнут расти еще быстрее. И мы тогда не проблему решим, а всего лишь полечим симптомы. Текущие проблемы экономики, включая инфляцию и почти двукратный рост стоимости жилья за 3 года, как раз и были связаны с широкой льготной программой», - предупреждает эксперт.

Он напоминает, что в прошлом году была закрыта безадресная программа льготной ипотеки – «после того, как на пару лет затянули с решением проблемы». А теперь решение этой проблемы может быть отложено еще на 3-4 года вперед, когда вопрос станет невыносимо острым. По мнению Митрофанова, к тому времени «жилье может стоить уже таких денег, что там даже в льготную ипотеку влезть будет невозможно, разве что ставка будет отрицательной».

«Чем шире будут льготные программы государства, тем дороже будут рыночные кредиты на то же жилье, чтобы балансировать спрос и предложение, иначе цены еще быстрее полетят на Луну. Кончится все тем, что «льготниками» станут все, и уже там нужно будет придумывать суперльготные программы для тех, у кого уже есть льготные кредиты. Подобные решения — не выход. Как серьезные заболевания невозможно вылечить парацетамолом, так и кризис жилой застройки невозможно вылечить льготными кредитами», - заключает эксперт.

Продолжатся ли банкротства застройщиков?

В феврале в СМИ стали появляться сообщения о банкротстве региональных застройщиков. В частности, по данным «Известий», в Екатеринбурге на грани разорения оказался бывший генподрядчик группы ПИК — «Стройпроект Групп», в Ростове-на Дону признан банкротом СК «Донстрой», который не смог отдать долг «Сберу». Фиксируются похожие случаи и в ряде других регионов.

Евгений Коган отмечает, что до недавнего времени продажи жилья в стране шли неплохо. Соотношение распроданности к готовности строительства в декабре составляло 76%, в январе – снизилось до 73%. «Вроде все в пределах нормы (70–80%), но тренд, мягко говоря, не радует. И дальше ситуация, скорее всего, будет ухудшаться. Еще в прошлом году мы предупреждали, что главный удар от высоких процентных ставок придется на второй квартал 2025 года. Для застройщиков, которые продают жилье в основном за счет ипотечных сделок, это означает серьезные проблемы», - предостерегает Коган.

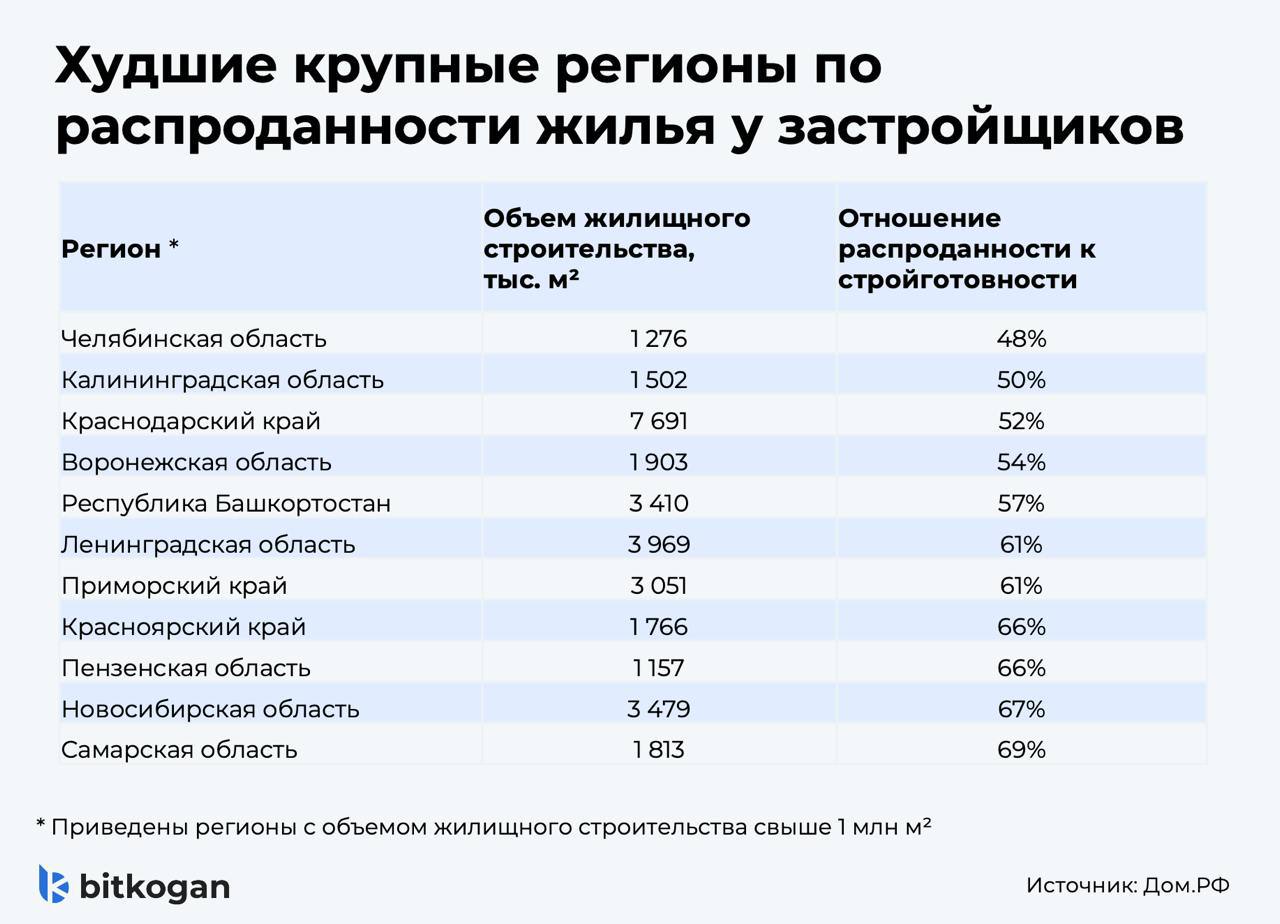

По его мнению, проблема не в среднем показателе РФ, а в конкретных регионах. «Если смотреть по стране в целом, все выглядит терпимо. Но средняя температура по больнице — вещь обманчивая. Если смотреть по регионам, то там уже начались банкротства отдельных компаний», - рассуждает эксперт. Он привел данные, в каких регионах продажи у застройщиков идут плохо:

По мнению Когана, крупные публичные компании обладают запасом прочности, чтобы пережить сложные времена. Но 2025 год для отрасли будет крайне непростым, даже с учетом возможных позитивных геополитических изменений. «Падения цен ждать не стоит. Скорее всего, новостройки будут дорожать, но медленно, даже медленнее инфляции. Держать их на плаву будут льготная семейная ипотека и общий рост цен», - ожидает эксперт.

Никита Митрофанов предполагает, что застройщикам придется делать более массовыми программы скидок на уже готовые или почти готовые проекты, чтобы стимулировать спрос, получать денежный поток и иметь возможность продолжать бизнес. «Для тех, кто думает, что застройщики не пойдут на такой шаг, я напомню — сидеть в бетоне долго невозможно, поскольку оборотные средства быстро закончатся на зарплату и кредиты. И тут либо активные продажи и выживание, либо банкротство и все эти активы переходят на аукцион», - добавил он.

По предварительным оценкам ВТБ, в феврале российские банки выдали ипотечные кредиты на сумму около 210 млрд рублей. Это более чем на треть меньше, чем в феврале 2024 года, но в 1,6 раза выше, чем в январе 2025 года. На программы господдержки пришлось около 70% от общего числа сделок. Самая популярная программа «семейная» – по ней в феврале на рынке в целом было оформлено 6 из 10 кредитов.

Глава ЦБ Эльвира Набиуллина считает, что строительная отрасль способна выдержать временное замедление ипотеки, компенсировать снижение темпов жилищного кредитования может рост покупок жилья за собственные средства. «Надо учитывать, что люди стали активнее покупать жилье за собственные средства. Если в 2023 году доля собственных средств в поступлениях на эскроу составляла около 40%, то в конце 2024 года уже превысила 60%. И это только фактически полученные деньги, без учета будущих поступлений по рассрочкам. Плюс сами застройщики поднакопили хороший запас прибыли за последние два года», - заявила она.

Об идее властей по поводу семейной ипотеки сообщил РБК. По данным издания, обсуждается расширение семейной ипотеки на семьи с одним ребенком до 18 лет, Минфин и Минстрой совместно с «Дом.РФ» должны проанализировать «эффекты от реализации данной меры». Пока это лишь «один из обсуждаемых вариантов», отметил источник издания в правительстве. Сейчас в рамках программы льготный кредит по ставке до 6% могут оформить: семьи, где есть хотя бы один ребенок в возрасте до шести лет включительно; семьи как минимум с двумя несовершеннолетними детьми, проживающие в малых городах численностью до 50 тыс. человек или в регионах с низкими объемами строительства; семьи, где есть ребенок с инвалидностью. Минимальный первоначальный взнос — 20%.

В начале текущего года президент Владимир Путин поручал правительству распространить семейную ипотеку на вторичную недвижимость в населенных пунктах с недостаточным объемом строительства жилья.

Расширение льготной ипотеки - причины и риски

Недостаток спроса у застройщиков, высокие ставки по рыночной ипотеке и недоступность жилья для большинства семей — вероятные причины, по которым вновь говорят о расширении программы семейной ипотеки, полагает инвестбанкир Евгений Коган.

Экономист Никита Митрофанов, автор Telegram-канала «Китайская угроза», отмечает, что потенциальный кризис в секторе жилой застройки — это довольно опасное дело для всей экономики. Сектор сильно связан с банками, малым и средним предпринимательством и обрабатывающей промышленностью. «Когда дела в стройке идут плохо, это все экстраполируется на сопряженные сектора. Бизнесу и государству нужно подумать, как всему сектору не вылететь в трубу, и судя по слухам в СМИ, идею нашли», - подчеркивает Митрофанов.

Однако, по его словам, в идее расширить семейную ипотеку нет ничего нового. «Ирония всей этой ситуации заключается в том, что после очередного расширения льготы цены на жилье начнут расти еще быстрее. И мы тогда не проблему решим, а всего лишь полечим симптомы. Текущие проблемы экономики, включая инфляцию и почти двукратный рост стоимости жилья за 3 года, как раз и были связаны с широкой льготной программой», - предупреждает эксперт.

Он напоминает, что в прошлом году была закрыта безадресная программа льготной ипотеки – «после того, как на пару лет затянули с решением проблемы». А теперь решение этой проблемы может быть отложено еще на 3-4 года вперед, когда вопрос станет невыносимо острым. По мнению Митрофанова, к тому времени «жилье может стоить уже таких денег, что там даже в льготную ипотеку влезть будет невозможно, разве что ставка будет отрицательной».

«Чем шире будут льготные программы государства, тем дороже будут рыночные кредиты на то же жилье, чтобы балансировать спрос и предложение, иначе цены еще быстрее полетят на Луну. Кончится все тем, что «льготниками» станут все, и уже там нужно будет придумывать суперльготные программы для тех, у кого уже есть льготные кредиты. Подобные решения — не выход. Как серьезные заболевания невозможно вылечить парацетамолом, так и кризис жилой застройки невозможно вылечить льготными кредитами», - заключает эксперт.

Продолжатся ли банкротства застройщиков?

В феврале в СМИ стали появляться сообщения о банкротстве региональных застройщиков. В частности, по данным «Известий», в Екатеринбурге на грани разорения оказался бывший генподрядчик группы ПИК — «Стройпроект Групп», в Ростове-на Дону признан банкротом СК «Донстрой», который не смог отдать долг «Сберу». Фиксируются похожие случаи и в ряде других регионов.

Евгений Коган отмечает, что до недавнего времени продажи жилья в стране шли неплохо. Соотношение распроданности к готовности строительства в декабре составляло 76%, в январе – снизилось до 73%. «Вроде все в пределах нормы (70–80%), но тренд, мягко говоря, не радует. И дальше ситуация, скорее всего, будет ухудшаться. Еще в прошлом году мы предупреждали, что главный удар от высоких процентных ставок придется на второй квартал 2025 года. Для застройщиков, которые продают жилье в основном за счет ипотечных сделок, это означает серьезные проблемы», - предостерегает Коган.

По его мнению, проблема не в среднем показателе РФ, а в конкретных регионах. «Если смотреть по стране в целом, все выглядит терпимо. Но средняя температура по больнице — вещь обманчивая. Если смотреть по регионам, то там уже начались банкротства отдельных компаний», - рассуждает эксперт. Он привел данные, в каких регионах продажи у застройщиков идут плохо:

По мнению Когана, крупные публичные компании обладают запасом прочности, чтобы пережить сложные времена. Но 2025 год для отрасли будет крайне непростым, даже с учетом возможных позитивных геополитических изменений. «Падения цен ждать не стоит. Скорее всего, новостройки будут дорожать, но медленно, даже медленнее инфляции. Держать их на плаву будут льготная семейная ипотека и общий рост цен», - ожидает эксперт.

Никита Митрофанов предполагает, что застройщикам придется делать более массовыми программы скидок на уже готовые или почти готовые проекты, чтобы стимулировать спрос, получать денежный поток и иметь возможность продолжать бизнес. «Для тех, кто думает, что застройщики не пойдут на такой шаг, я напомню — сидеть в бетоне долго невозможно, поскольку оборотные средства быстро закончатся на зарплату и кредиты. И тут либо активные продажи и выживание, либо банкротство и все эти активы переходят на аукцион», - добавил он.

По предварительным оценкам ВТБ, в феврале российские банки выдали ипотечные кредиты на сумму около 210 млрд рублей. Это более чем на треть меньше, чем в феврале 2024 года, но в 1,6 раза выше, чем в январе 2025 года. На программы господдержки пришлось около 70% от общего числа сделок. Самая популярная программа «семейная» – по ней в феврале на рынке в целом было оформлено 6 из 10 кредитов.

Глава ЦБ Эльвира Набиуллина считает, что строительная отрасль способна выдержать временное замедление ипотеки, компенсировать снижение темпов жилищного кредитования может рост покупок жилья за собственные средства. «Надо учитывать, что люди стали активнее покупать жилье за собственные средства. Если в 2023 году доля собственных средств в поступлениях на эскроу составляла около 40%, то в конце 2024 года уже превысила 60%. И это только фактически полученные деньги, без учета будущих поступлений по рассрочкам. Плюс сами застройщики поднакопили хороший запас прибыли за последние два года», - заявила она.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба