12 марта 2025 Финам | Exxon Mobil

ExxonMobil — крупнейшая в США и вторая в мире нефтегазовая компания по капитализации. Exxon имеет диверсифицированный портфель активов в сегментах добычи и переработки нефти и природного газа, нефтехимии и производстве СПГ.

Мы понижаем целевую цену по акциям ExxonMobil с $115,7 до $93,9 и понижаем рейтинг с «Держать» до «Продавать». Даунсайд составляет 16,0%. Понижение целевой цены в первую очередь связано с ухудшением рыночной конъюнктуры.

Акции ExxonMobil продолжают торговаться в боковике, несмотря на заметное снижение цен на нефть и сокращение маржинальности переработки в США. На данный момент прогнозная доходность выплат акционерам у ExxonMobil составляет 7,7%, но без отскока в ценах на нефть компании будет тяжело поддерживать текущий уровень обратного выкупа акций без увеличения долга. При этом локально у ExxonMobil более высокая оценка по мультипликаторам, чем у американского нефтегазового сектора, на фоне чего локально мы считаем акции нефтяника умеренно переоцененными.

Локально основным негативом в кейсе ExxonMobil является ухудшение рыночной конъюнктуры. Цены на нефть вплотную приблизились к минимумам с 2021 года на фоне планов ОПЕК+ перейти к восстановлению добычи и опасений относительно перспектив экономики США. Кроме того, маржинальность нефтепереработки нормализовалась относительно повышенных уровней последних лет.

У ExxonMobil достаточно амбициозная стратегия развития. Компания планирует к 2030 году нарастить объем добычи углеводородов на 17%, сфокусироваться на оптимизации расходов и нарастить выпуск высокомаржинальных продуктов. Менеджмент ожидает, что совокупность этих мер позволит ExxonMobil при прочих равных увеличить операционный денежный поток на 55% относительно уровня 2024 года.

ExxonMobil — дивидендный аристократ, компания поднимает дивиденды уже 42 года. Ожидаемый дивиденд на акцию в ближайшие 12 мес. составляет $3,98, что соответствует 3,2% дивидендной доходности. Кроме того, ExxonMobil проводит байбэк объемом $20 млрд в год. Суммарная доходность выплат акционерам может составить 7,7%. При этом при текущих ценах на нефть ExxonMobil будет сложно поддерживать нынешний уровень выплат акционерам.

В четвертом квартале результаты ExxonMobil ухудшились. Выручка показала нейтральную динамику за счет эффекта от покупки Pioneer Natural Resources, однако скорр. чистая прибыль на акцию снизилась на 32,7% г/г, до $1,67, и это минимальный уровень с 2021 года. В 2025 году финансовые результаты ExxonMobil могут по-прежнему находиться под давлением.

Для расчета целевой цены акций ExxonMobil мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2025E относительно американских аналогов. На данный момент мультипликаторы ExxonMobil выше секторальных. Наша оценка предполагает даунсайд 16,0%.

Ключевыми рисками в кейсе ExxonMobil является возможность дальнейшего снижения цен на нефть или маржинальности переработки. Кроме того, в ближайшие кварталы может усилиться конкуренция крупных нефтяников, как ExxonMobil, с ОПЕК+.

Описание эмитента

ExxonMobil — крупнейшая американская нефтегазовая компания и вторая по капитализации в мире после Saudi Aramco. Exxon добывает около 4,6 млн б. н. э. ЖУВ и природного газа в сутки. Компания имеет диверсифицированный портфель активов по всему миру в сегментах добычи и переработки нефти и природного газа, нефтехимии и производстве СПГ.

Рыночные тенденции и стратегия компании

Локально основным негативом в кейсе ExxonMobil является динамика цен на нефть. На фоне решения ОПЕК+ придерживаться плана по восстановлению добычи с апреля и опасений относительно влияния торговых войн на экономику стоимость нефти марки Brent опустилась до $70 за баррель, что близко к минимумам с конца 2021 года. Восстановление добычи со стороны ОПЕК+ может привести к возникновению профицита на рынке ближе к концу года, что делает маловероятным восстановление цен. При этом акции ExxonMobil пока практически не отреагировали на ухудшение рыночной конъюнктуры, что может быть необоснованно.

Маржинальность переработки в США и мире нормализовалась после долгого периода повышенных значений. В частности, индикативная маржинальность переработки у ExxonMobil в четвертом квартале 2024 года опустилась до $9,5 за баррель, что почти в два раза ниже, чем в начале 2024 года. В первом квартале 2025 года такая динамика сохраняется.

У ExxonMobil достаточно амбициозная стратегия развития. К 2030 году нефтяник планирует увеличить добычу углеводородов на 17%, до 5,4 млн б. н. э. в сутки, удерживать объем капитальных затрат в диапазоне $28–33 млрд в год в период 2026–2030 гг. ($24 млрд в 2024 году), добиться структурного сокращения затрат на $7 млрд и нарастить выпуск высокомаржинальных продуктов на 80%.

По оценкам менеджмента, эти меры при условии стабильности рыночной конъюнктуры могут привести к росту операционного денежного потока на $30 млрд к 2030 году, что соответствует росту на 55% относительно уровня 2024 года. В то же время отметим, что ранее цели в стратегиях ExxonMobil зачастую оказывались оптимистичными.

ExxonMobil является дивидендным аристократом и увеличивает выплаты на акцию уже 42 года. Выплаты по итогам 2025 года могут, по нашим оценкам, составить $3,98 на акцию (3,6% доходности). Кроме того, нефтяник регулярно проводит обратный выкуп акций, объем которого по итогам года может составить $20 млрд (4,1% доходности). При этом при сохранении текущей рыночной конъюнктуры объем байбэка может быть снижен.

Риски

Ключевым риском в кейсе ExxonMobil является возможность дальнейшего снижения цен на нефть. Это может произойти, например, в случае рецессии в развитых странах или более агрессивного роста добычи со стороны ОПЕК+.

Желание членов ОПЕК+ перейти к восстановлению добычи может осложнить планы ExxonMobil по увеличению добычи на фоне ограниченного роста спроса.

Плановый рост капитальных затрат будет оказывать давление на генерацию свободного денежного потока, что в негативном сценарии может привести к уменьшению темпов обратного выкупа акций.

В долгосрочной перспективе риском для ExxonMobil может стать энергопереход.

Финансовые результаты

В четвертом квартале 2024 года компания ExxonMobil показала достаточно слабые финансовые результаты. В годовом выражении динамика выручки и прибыли сегмента апстрим были поддержаны покупкой крупной компании Pioneer Natural Resources, которая специализировалась на сегменте разведки и добычи, что смягчило негатив. При этом скорректированная прибыль на акцию была минимальной с 2021 года на фоне снижения цен на нефть и нормализации маржинальности нефтепереработки и нефтехимии.

ExxonMobil: финансовые результаты за 4К24, млрд $

В 2025 году финансовые результаты ExxonMobil могут умеренно снизиться на фоне ухудшения рыночной конъюнктуры, в первую очередь из-за более низких цен на нефть. В годовом выражении положительный эффект на результаты все еще будет оказывать поглощение Pioneer Natural Resources, которое завершено в мае прошлого года, из-за чего снижение основных финансовых показателей будет умеренным. Основным негативом, на наш взгляд, является плановый рост капитальных затрат, который будет оказывать давление на генерацию свободного денежного потока. Это может помешать ExxonMobil наращивать выплаты акционерам, а в негативном сценарии способно вынудить сократить темпы обратного выкупа акций.

ExxonMobil: историческая и прогнозная динамика ключевых показателей, млрд $

Оценка

Для анализа стоимости обыкновенных акций ExxonMobil мы использовали оценку по мультипликаторам относительно крупных американских и нефтегазовых компаний.

Расчет целевой цены подразумевает таргет $93,9 на горизонте 12 мес. Это соответствует рейтингу «Продавать» и даунсайду 16,0%.

Отметим, что средневзвешенная целевая цена акций ExxonMobil по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет $123,4 (апсайд — 15,0%), рейтинг акции — 3,36 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций ExxonMobil аналитиками BNP Paribas — $105 (рейтинг — «Хуже рынка»), Truist Securities — $119 («Держать»).

Акции на фондовом рынке

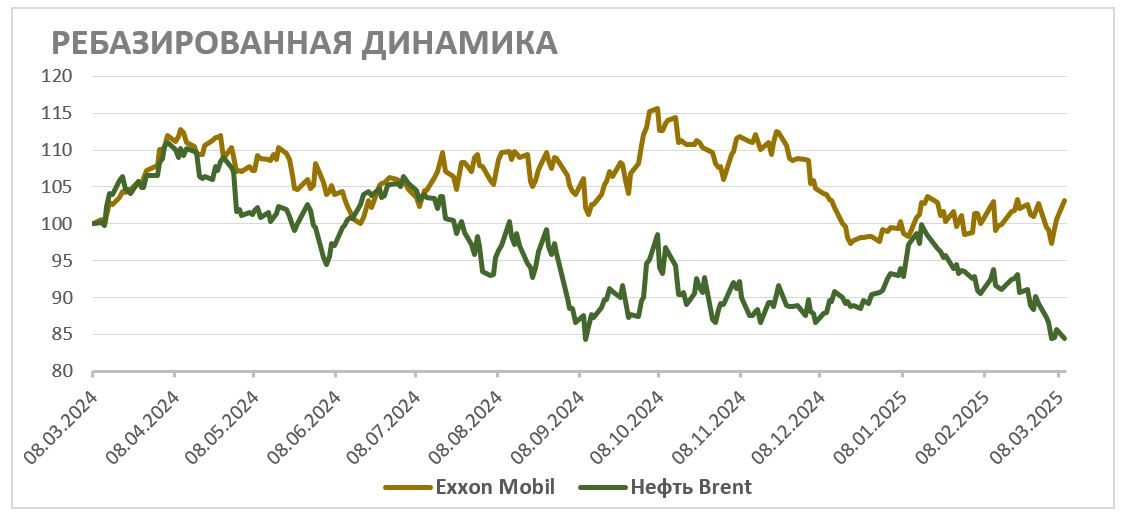

За последний год акции ExxonMobil заметно отстали от широкого рынка и вместе с сектором весь год находились в достаточно узком боковике. На компанию и весь нефтегазовый сектор продолжает оказывать давление ухудшившаяся рыночная конъюнктура — снижение цен на нефть и нормализация маржинальности переработки. На наш взгляд, пока акции ExxonMobil не в полной мере учитывают ухудшение конъюнктуры, в связи с чем ожидаем от них умеренно негативной динамики.

С технической точки зрения на дневном графике акции ExxonMobil торгуются в узком краткосрочном боковике с границами у отметок $105 и $112. В случае выхода из боковика наверх акции могут продолжить рост до $120. В то же время следующая сильная поддержка в случае снижения — у отметки $96.

Мы понижаем целевую цену по акциям ExxonMobil с $115,7 до $93,9 и понижаем рейтинг с «Держать» до «Продавать». Даунсайд составляет 16,0%. Понижение целевой цены в первую очередь связано с ухудшением рыночной конъюнктуры.

Акции ExxonMobil продолжают торговаться в боковике, несмотря на заметное снижение цен на нефть и сокращение маржинальности переработки в США. На данный момент прогнозная доходность выплат акционерам у ExxonMobil составляет 7,7%, но без отскока в ценах на нефть компании будет тяжело поддерживать текущий уровень обратного выкупа акций без увеличения долга. При этом локально у ExxonMobil более высокая оценка по мультипликаторам, чем у американского нефтегазового сектора, на фоне чего локально мы считаем акции нефтяника умеренно переоцененными.

Локально основным негативом в кейсе ExxonMobil является ухудшение рыночной конъюнктуры. Цены на нефть вплотную приблизились к минимумам с 2021 года на фоне планов ОПЕК+ перейти к восстановлению добычи и опасений относительно перспектив экономики США. Кроме того, маржинальность нефтепереработки нормализовалась относительно повышенных уровней последних лет.

У ExxonMobil достаточно амбициозная стратегия развития. Компания планирует к 2030 году нарастить объем добычи углеводородов на 17%, сфокусироваться на оптимизации расходов и нарастить выпуск высокомаржинальных продуктов. Менеджмент ожидает, что совокупность этих мер позволит ExxonMobil при прочих равных увеличить операционный денежный поток на 55% относительно уровня 2024 года.

ExxonMobil — дивидендный аристократ, компания поднимает дивиденды уже 42 года. Ожидаемый дивиденд на акцию в ближайшие 12 мес. составляет $3,98, что соответствует 3,2% дивидендной доходности. Кроме того, ExxonMobil проводит байбэк объемом $20 млрд в год. Суммарная доходность выплат акционерам может составить 7,7%. При этом при текущих ценах на нефть ExxonMobil будет сложно поддерживать нынешний уровень выплат акционерам.

В четвертом квартале результаты ExxonMobil ухудшились. Выручка показала нейтральную динамику за счет эффекта от покупки Pioneer Natural Resources, однако скорр. чистая прибыль на акцию снизилась на 32,7% г/г, до $1,67, и это минимальный уровень с 2021 года. В 2025 году финансовые результаты ExxonMobil могут по-прежнему находиться под давлением.

Для расчета целевой цены акций ExxonMobil мы использовали оценку по мультипликаторам P/E, EV/EBITDA и P/DPS 2025E относительно американских аналогов. На данный момент мультипликаторы ExxonMobil выше секторальных. Наша оценка предполагает даунсайд 16,0%.

Ключевыми рисками в кейсе ExxonMobil является возможность дальнейшего снижения цен на нефть или маржинальности переработки. Кроме того, в ближайшие кварталы может усилиться конкуренция крупных нефтяников, как ExxonMobil, с ОПЕК+.

Описание эмитента

ExxonMobil — крупнейшая американская нефтегазовая компания и вторая по капитализации в мире после Saudi Aramco. Exxon добывает около 4,6 млн б. н. э. ЖУВ и природного газа в сутки. Компания имеет диверсифицированный портфель активов по всему миру в сегментах добычи и переработки нефти и природного газа, нефтехимии и производстве СПГ.

Рыночные тенденции и стратегия компании

Локально основным негативом в кейсе ExxonMobil является динамика цен на нефть. На фоне решения ОПЕК+ придерживаться плана по восстановлению добычи с апреля и опасений относительно влияния торговых войн на экономику стоимость нефти марки Brent опустилась до $70 за баррель, что близко к минимумам с конца 2021 года. Восстановление добычи со стороны ОПЕК+ может привести к возникновению профицита на рынке ближе к концу года, что делает маловероятным восстановление цен. При этом акции ExxonMobil пока практически не отреагировали на ухудшение рыночной конъюнктуры, что может быть необоснованно.

Маржинальность переработки в США и мире нормализовалась после долгого периода повышенных значений. В частности, индикативная маржинальность переработки у ExxonMobil в четвертом квартале 2024 года опустилась до $9,5 за баррель, что почти в два раза ниже, чем в начале 2024 года. В первом квартале 2025 года такая динамика сохраняется.

У ExxonMobil достаточно амбициозная стратегия развития. К 2030 году нефтяник планирует увеличить добычу углеводородов на 17%, до 5,4 млн б. н. э. в сутки, удерживать объем капитальных затрат в диапазоне $28–33 млрд в год в период 2026–2030 гг. ($24 млрд в 2024 году), добиться структурного сокращения затрат на $7 млрд и нарастить выпуск высокомаржинальных продуктов на 80%.

По оценкам менеджмента, эти меры при условии стабильности рыночной конъюнктуры могут привести к росту операционного денежного потока на $30 млрд к 2030 году, что соответствует росту на 55% относительно уровня 2024 года. В то же время отметим, что ранее цели в стратегиях ExxonMobil зачастую оказывались оптимистичными.

ExxonMobil является дивидендным аристократом и увеличивает выплаты на акцию уже 42 года. Выплаты по итогам 2025 года могут, по нашим оценкам, составить $3,98 на акцию (3,6% доходности). Кроме того, нефтяник регулярно проводит обратный выкуп акций, объем которого по итогам года может составить $20 млрд (4,1% доходности). При этом при сохранении текущей рыночной конъюнктуры объем байбэка может быть снижен.

Риски

Ключевым риском в кейсе ExxonMobil является возможность дальнейшего снижения цен на нефть. Это может произойти, например, в случае рецессии в развитых странах или более агрессивного роста добычи со стороны ОПЕК+.

Желание членов ОПЕК+ перейти к восстановлению добычи может осложнить планы ExxonMobil по увеличению добычи на фоне ограниченного роста спроса.

Плановый рост капитальных затрат будет оказывать давление на генерацию свободного денежного потока, что в негативном сценарии может привести к уменьшению темпов обратного выкупа акций.

В долгосрочной перспективе риском для ExxonMobil может стать энергопереход.

Финансовые результаты

В четвертом квартале 2024 года компания ExxonMobil показала достаточно слабые финансовые результаты. В годовом выражении динамика выручки и прибыли сегмента апстрим были поддержаны покупкой крупной компании Pioneer Natural Resources, которая специализировалась на сегменте разведки и добычи, что смягчило негатив. При этом скорректированная прибыль на акцию была минимальной с 2021 года на фоне снижения цен на нефть и нормализации маржинальности нефтепереработки и нефтехимии.

ExxonMobil: финансовые результаты за 4К24, млрд $

В 2025 году финансовые результаты ExxonMobil могут умеренно снизиться на фоне ухудшения рыночной конъюнктуры, в первую очередь из-за более низких цен на нефть. В годовом выражении положительный эффект на результаты все еще будет оказывать поглощение Pioneer Natural Resources, которое завершено в мае прошлого года, из-за чего снижение основных финансовых показателей будет умеренным. Основным негативом, на наш взгляд, является плановый рост капитальных затрат, который будет оказывать давление на генерацию свободного денежного потока. Это может помешать ExxonMobil наращивать выплаты акционерам, а в негативном сценарии способно вынудить сократить темпы обратного выкупа акций.

ExxonMobil: историческая и прогнозная динамика ключевых показателей, млрд $

Оценка

Для анализа стоимости обыкновенных акций ExxonMobil мы использовали оценку по мультипликаторам относительно крупных американских и нефтегазовых компаний.

Расчет целевой цены подразумевает таргет $93,9 на горизонте 12 мес. Это соответствует рейтингу «Продавать» и даунсайду 16,0%.

Отметим, что средневзвешенная целевая цена акций ExxonMobil по выборке аналитиков с исторической результативностью прогнозов по данной акции не ниже среднего, по нашим расчетам, составляет $123,4 (апсайд — 15,0%), рейтинг акции — 3,36 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell).

В том числе оценка целевой цены акций ExxonMobil аналитиками BNP Paribas — $105 (рейтинг — «Хуже рынка»), Truist Securities — $119 («Держать»).

Акции на фондовом рынке

За последний год акции ExxonMobil заметно отстали от широкого рынка и вместе с сектором весь год находились в достаточно узком боковике. На компанию и весь нефтегазовый сектор продолжает оказывать давление ухудшившаяся рыночная конъюнктура — снижение цен на нефть и нормализация маржинальности переработки. На наш взгляд, пока акции ExxonMobil не в полной мере учитывают ухудшение конъюнктуры, в связи с чем ожидаем от них умеренно негативной динамики.

С технической точки зрения на дневном графике акции ExxonMobil торгуются в узком краткосрочном боковике с границами у отметок $105 и $112. В случае выхода из боковика наверх акции могут продолжить рост до $120. В то же время следующая сильная поддержка в случае снижения — у отметки $96.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба