ЕВРАЗ НТМК (эмитент ЕвразХолдинг Финанс) — российский стальной дивизион группы Evraz plc. ЕВРАЗ сегодня, 12 марта, закроет книгу заявок на облигации в долларах США серии 003Р-03 с индикативной доходностью (YTM) 10,4% на 2 года и ежемесячным купоном. Выпуск будет размещен 18 марта. Справедливая доходность облигации, по нашим оценкам, составляет 8%. Потенциальный доход за год может достичь 12% — привлекательно.

Главное

• Сектор производства стали более стабильный, чем добыча угля или железной руды.

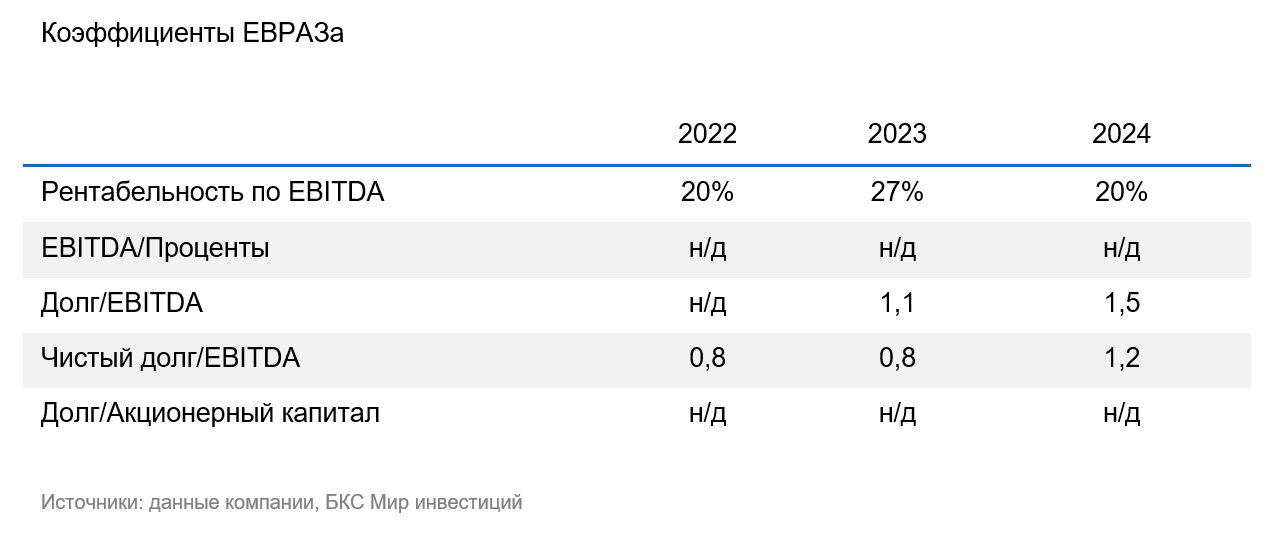

• Низкая долговая нагрузка: скорректированный Чистый долг/EBITDA — 1,2х, в идеальных условиях может погасить долг за 1,2 года.

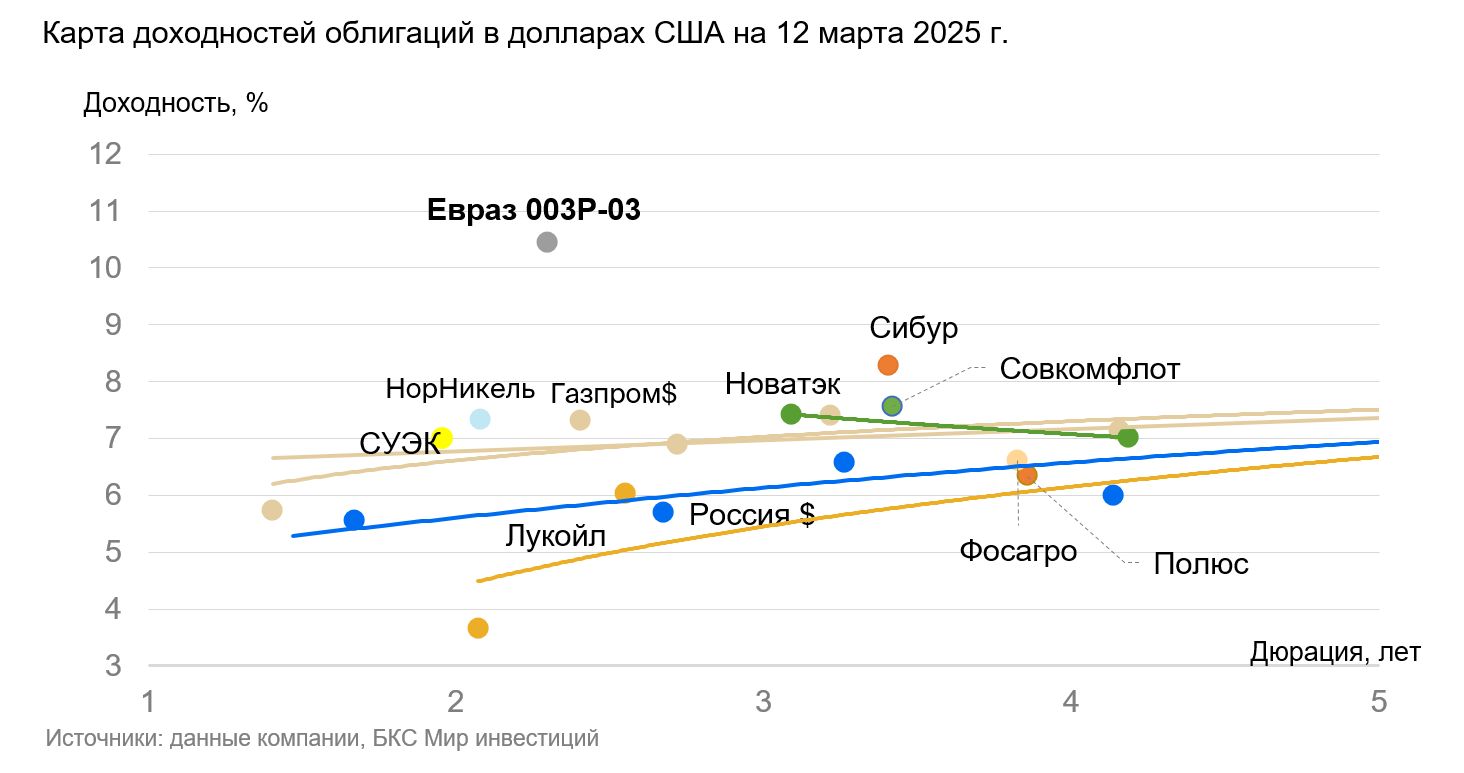

• Индикативная доходность к погашению (YTM) 10,4% на 2 года — лучшая среди самых надежных эмитентов (например, Газпрома в 1-ом эшелоне).

• Основной риск: главные акционеры могут иметь иностранное гражданство, что, возможно, требует разрешения правкомиссии по иностранным инвестициям.

В деталях

ЕвразХолдинг Финанс 003Р-03 с индикативной YTM 10,4% на два года — лучший среди самых надежных эмитентов (1-й эшелон)

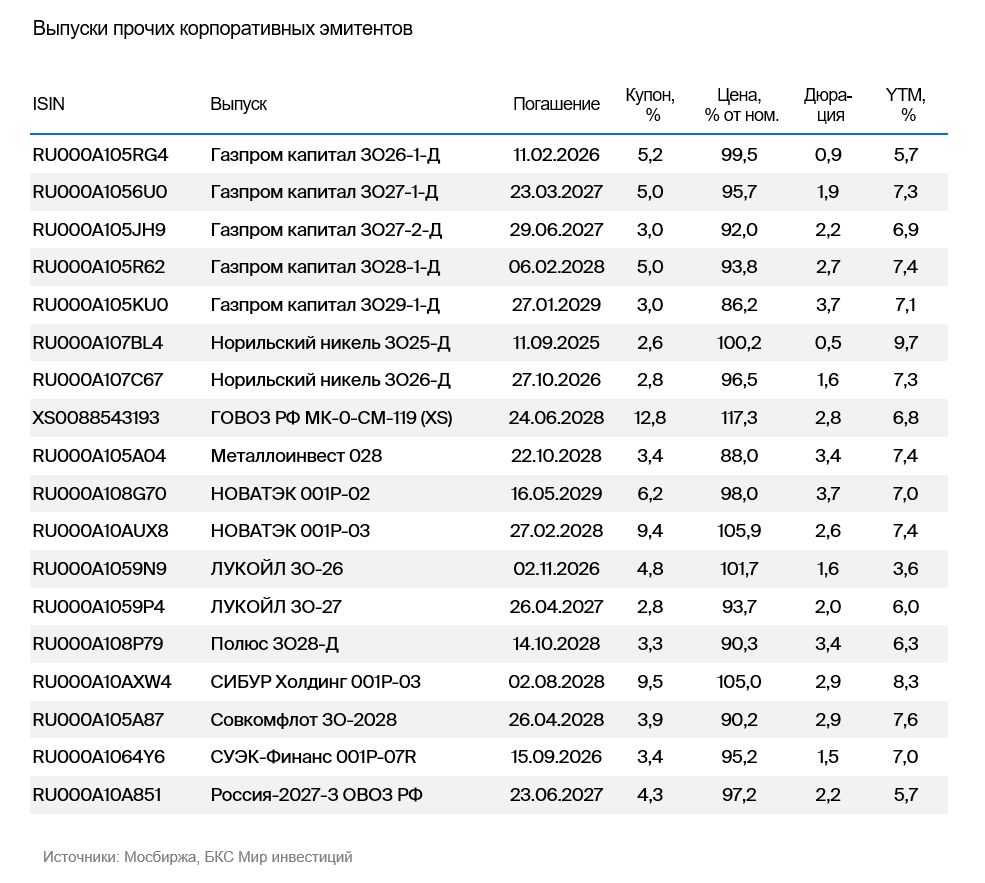

Потенциальный доход за полгода и год может составить 7% и 12% с учетом роста тела облигации из-за уменьшения доходности. Индикативная доходность (YTM) на 3% выше, чем у других самых надежных эмитентов (1-й эшелон) Газпрома, НОВАТЭКа, Норильского никеля, а также на 4,5% выше суверенной кривой при сопоставимом сроке. Кроме того, менее кредитоспособный, добывающий уголь, СУЭК также предлагает доходность на 3,5% ниже, чем ЕВРАЗ. Ожидаем снижение доходности до 9% или ниже.

Важно: валютные колебания влияют на цену облигации

Обращаем внимание, что покупка облигации на первичном и вторичном рынке будет проходить по фиксированному курсу ЦБ на дату сделки, то есть по курсу на вчерашний день. Поэтому цену в стакане и доходность облигации необходимо скорректировать на сегодняшнее изменение курса.

Вычисляем цену валютной облигации

На графике выше, мы скорректировали цены на бирже, умножив на курс ЦБ на текущую дату и разделив на текущий курс по межбанку, чтобы учесть сегодняшнее движение в рубле. Например, допустим, валютная облигация торговалась вчера по номиналу $1000, вчера же курс ЦБ на сегодня составил 100/$, а сегодня курс на бирже (межбанк) — 110/$. Чтобы учесть новый курс, бумага будет торговаться по $1100, поскольку расчеты проходят по старому курсу 100/$. Чтобы вычислить истинную цену валютной облигации, нужно умножить на 100 и разделить на 110.

ЕВРАЗ — лидер производства стали в строительной и ж/д отрасли РФ

40% выручки компании приходится на строительную отрасль в РФ, около 14% — на железнодорожную. Считаем, что поддержка строительной отрасли сохранится на высоком уровне до 2030 г. Ж/д отрасль является исторически стабильной.

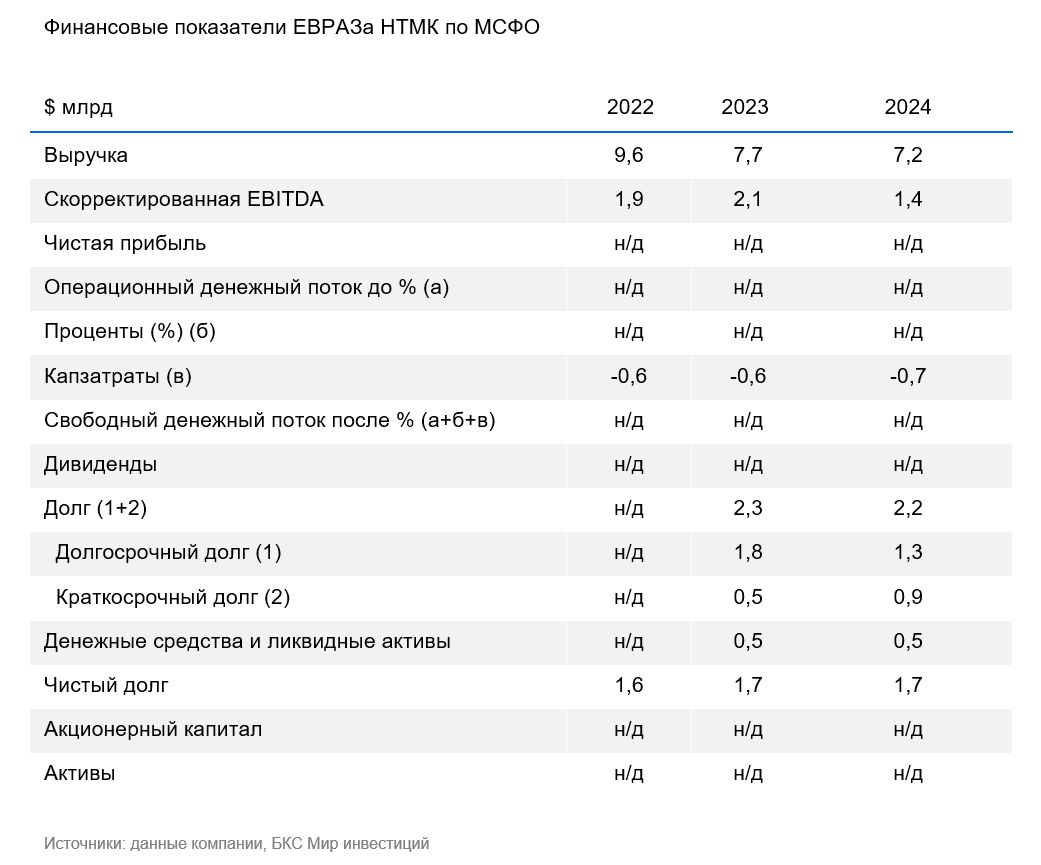

Наибольший риск исходит от экспорта, но его доля оценочно упала с 38% в 2023 г. до 25% в 2024 г., а большая его часть идет в азиатский регион, что снижает неопределенность. EBITDA маржа 20% — высокая, но хуже чем 29% у Северстали и отчасти объясняется вертикальной интеграцией в железную руду. Операционные риски средние: два основных завода с низкой аварийностью, производящих около 40% и 60% всей стальной продукции.

Низкая долговая нагрузка и высокая ликвидность

Показатель Чистый долг/EBITDA по итогам последних 12 месяцев составил 1,2х — низкий уровень. Денежных средств, нового выпуска и ликвидности хватит для погашения всех долгов в 2025 г. Валютные риски средние: 40% долга в валюте, тогда как 100% выручки привязано к валюте из-за стали. График погашения долга благоприятный: $0,9 млрд, $1,1 млрд и $0,2 млрд в 2025 г., 2026 г. и 2027 г. соответственно — менее 1 EBITDA ежегодно.

Нейтральное влияние акционера

Контролирующими акционерами являются Роман Абрамович и партнеры, но в силу санкционных ограничений Великобритании они не могут оказывать юридическое влияние, поэтому три дивизиона Evraz plc фактически работают раздельно. В российском периметре также находится Распадская, которая поставляет уголь для ЕВРАЗ НТМК. Рисков от Распадской не видим, поскольку у нее нулевой чистый долг.

Не исключаем, что у Абрамовича и некоторых партнеров в добавок к российскому может быть иностранное гражданство. Однако у нас нет информации, получили ли они разрешение от комиссии по иностранным инвестициям на осуществление контроля. Формально контроль может (нет информации) осуществлять менеджмент компании только с российским гражданством через соглашения доверительного управления.

Главное

• Сектор производства стали более стабильный, чем добыча угля или железной руды.

• Низкая долговая нагрузка: скорректированный Чистый долг/EBITDA — 1,2х, в идеальных условиях может погасить долг за 1,2 года.

• Индикативная доходность к погашению (YTM) 10,4% на 2 года — лучшая среди самых надежных эмитентов (например, Газпрома в 1-ом эшелоне).

• Основной риск: главные акционеры могут иметь иностранное гражданство, что, возможно, требует разрешения правкомиссии по иностранным инвестициям.

В деталях

ЕвразХолдинг Финанс 003Р-03 с индикативной YTM 10,4% на два года — лучший среди самых надежных эмитентов (1-й эшелон)

Потенциальный доход за полгода и год может составить 7% и 12% с учетом роста тела облигации из-за уменьшения доходности. Индикативная доходность (YTM) на 3% выше, чем у других самых надежных эмитентов (1-й эшелон) Газпрома, НОВАТЭКа, Норильского никеля, а также на 4,5% выше суверенной кривой при сопоставимом сроке. Кроме того, менее кредитоспособный, добывающий уголь, СУЭК также предлагает доходность на 3,5% ниже, чем ЕВРАЗ. Ожидаем снижение доходности до 9% или ниже.

Важно: валютные колебания влияют на цену облигации

Обращаем внимание, что покупка облигации на первичном и вторичном рынке будет проходить по фиксированному курсу ЦБ на дату сделки, то есть по курсу на вчерашний день. Поэтому цену в стакане и доходность облигации необходимо скорректировать на сегодняшнее изменение курса.

Вычисляем цену валютной облигации

На графике выше, мы скорректировали цены на бирже, умножив на курс ЦБ на текущую дату и разделив на текущий курс по межбанку, чтобы учесть сегодняшнее движение в рубле. Например, допустим, валютная облигация торговалась вчера по номиналу $1000, вчера же курс ЦБ на сегодня составил 100/$, а сегодня курс на бирже (межбанк) — 110/$. Чтобы учесть новый курс, бумага будет торговаться по $1100, поскольку расчеты проходят по старому курсу 100/$. Чтобы вычислить истинную цену валютной облигации, нужно умножить на 100 и разделить на 110.

ЕВРАЗ — лидер производства стали в строительной и ж/д отрасли РФ

40% выручки компании приходится на строительную отрасль в РФ, около 14% — на железнодорожную. Считаем, что поддержка строительной отрасли сохранится на высоком уровне до 2030 г. Ж/д отрасль является исторически стабильной.

Наибольший риск исходит от экспорта, но его доля оценочно упала с 38% в 2023 г. до 25% в 2024 г., а большая его часть идет в азиатский регион, что снижает неопределенность. EBITDA маржа 20% — высокая, но хуже чем 29% у Северстали и отчасти объясняется вертикальной интеграцией в железную руду. Операционные риски средние: два основных завода с низкой аварийностью, производящих около 40% и 60% всей стальной продукции.

Низкая долговая нагрузка и высокая ликвидность

Показатель Чистый долг/EBITDA по итогам последних 12 месяцев составил 1,2х — низкий уровень. Денежных средств, нового выпуска и ликвидности хватит для погашения всех долгов в 2025 г. Валютные риски средние: 40% долга в валюте, тогда как 100% выручки привязано к валюте из-за стали. График погашения долга благоприятный: $0,9 млрд, $1,1 млрд и $0,2 млрд в 2025 г., 2026 г. и 2027 г. соответственно — менее 1 EBITDA ежегодно.

Нейтральное влияние акционера

Контролирующими акционерами являются Роман Абрамович и партнеры, но в силу санкционных ограничений Великобритании они не могут оказывать юридическое влияние, поэтому три дивизиона Evraz plc фактически работают раздельно. В российском периметре также находится Распадская, которая поставляет уголь для ЕВРАЗ НТМК. Рисков от Распадской не видим, поскольку у нее нулевой чистый долг.

Не исключаем, что у Абрамовича и некоторых партнеров в добавок к российскому может быть иностранное гражданство. Однако у нас нет информации, получили ли они разрешение от комиссии по иностранным инвестициям на осуществление контроля. Формально контроль может (нет информации) осуществлять менеджмент компании только с российским гражданством через соглашения доверительного управления.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба