13 марта 2025 БКС Экспресс | Совкомбанк

Совкомбанк в пятницу, 14 марта, раскроет отчетность за IV квартал 2024 г. по МСФО.

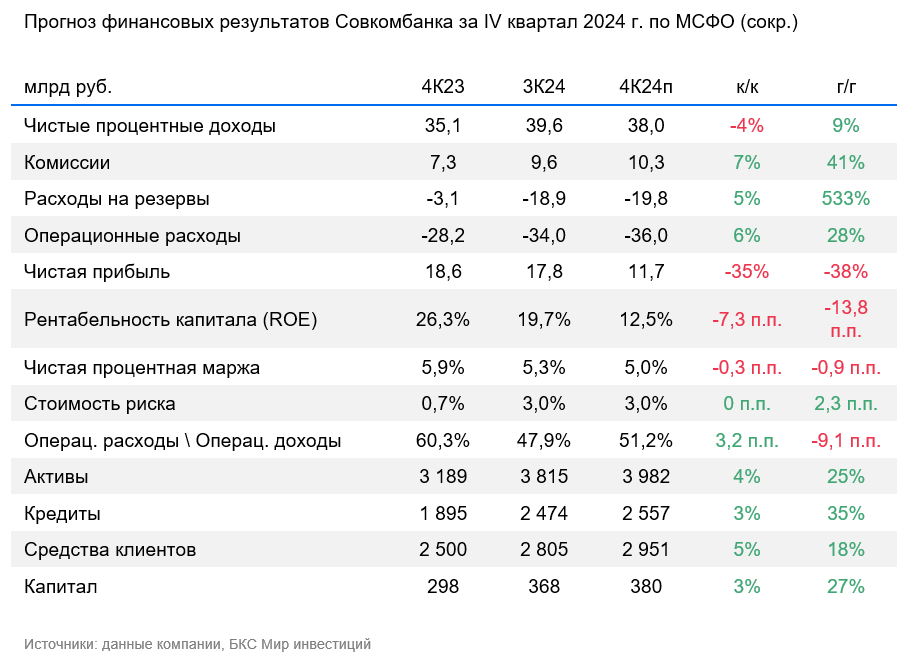

Мнение аналитиков БКС Мир инвестиций

• Чистый процентный доход, по нашим ожиданиям, снизился на 4% к/к, до 38 млрд руб. (+9% г/г), отразив рост процентных ставок и давление на маржу банка, что обусловлено невысокой долей текущих счетов в портфеле пассивов.

• Комиссионный доход в IV квартале, по нашим прогнозам, вырос на 7% к/к и 41% г/г, до 10,3 млрд руб.

• Ожидаем прибыль за IV квартал по МСФО в размере 11,7 млрд руб. (-35% к/к, -38% г/г).

• Ожидаем небольшой рост стоимости риска и увеличение отчислений в резерв в IV квартале до 20 млрд руб. (+5% к/к).

• Операционные расходы, по нашим оценкам, выросли до 36 млрд руб. (+6% к/к, +28% г/г). Полагаем, что отношение операционных расходов к операционным доходам до резервов составило 51% после 48% в III квартале.

Банк также проведет телеконференцию. В фокусе: взгляд на 2025 г., уровень достаточности капитала и дивиденды, влияние высоких ставок на маржинальность, а также стоимость риска и качество активов.

Под давлением высоких процентных ставок. Ожидаем падение прибыли в IV квартале — бизнес находится под давлением высоких процентных ставок. Ранее менеджмент заявлял о снижении прогноза по прибыли 2024 г. по результатам за III квартал по МСФО. Наш прогноз предполагает снижение на 28% г/г, до 68 млрд руб. У нас «Позитивный» взгляд на Совкомбанк, который торгуется с 2024 г. по P/E на уровне 5,3х.

Мнение аналитиков БКС Мир инвестиций

• Чистый процентный доход, по нашим ожиданиям, снизился на 4% к/к, до 38 млрд руб. (+9% г/г), отразив рост процентных ставок и давление на маржу банка, что обусловлено невысокой долей текущих счетов в портфеле пассивов.

• Комиссионный доход в IV квартале, по нашим прогнозам, вырос на 7% к/к и 41% г/г, до 10,3 млрд руб.

• Ожидаем прибыль за IV квартал по МСФО в размере 11,7 млрд руб. (-35% к/к, -38% г/г).

• Ожидаем небольшой рост стоимости риска и увеличение отчислений в резерв в IV квартале до 20 млрд руб. (+5% к/к).

• Операционные расходы, по нашим оценкам, выросли до 36 млрд руб. (+6% к/к, +28% г/г). Полагаем, что отношение операционных расходов к операционным доходам до резервов составило 51% после 48% в III квартале.

Банк также проведет телеконференцию. В фокусе: взгляд на 2025 г., уровень достаточности капитала и дивиденды, влияние высоких ставок на маржинальность, а также стоимость риска и качество активов.

Под давлением высоких процентных ставок. Ожидаем падение прибыли в IV квартале — бизнес находится под давлением высоких процентных ставок. Ранее менеджмент заявлял о снижении прогноза по прибыли 2024 г. по результатам за III квартал по МСФО. Наш прогноз предполагает снижение на 28% г/г, до 68 млрд руб. У нас «Позитивный» взгляд на Совкомбанк, который торгуется с 2024 г. по P/E на уровне 5,3х.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба