14 марта 2025 | Газпром нефть Инвестовизация

О компании.

Газпромнефть — российская вертикально-интегрированная нефтяная компания. Основные виды деятельности: разведка и разработка месторождений нефти и газа, нефтепереработка, производство и реализация нефтепродуктов.

После Роснефти и Лукойла, входит в ТОП-3 российских нефтяных компаний по объёмам добычи и переработки нефти. Доказанные и вероятные запасы превышают 4 млрд тонн в нефтяном эквиваленте. Этих запасов хватит более чем на 20 лет. Годовая добыча углеводородов порядка 100 млн тонн в нефтяном эквиваленте. Из них около 40 млн тонн составляет объем переработки. Компания производит бензин, авиакеросин, битум, моторные масла и прочее.

Основные перерабатывающие мощности находятся в Омске, Москве, Ярославле и Сербии. Вообще в структуру компании входит более 70 предприятий в России, странах ближнего и дальнего зарубежья.

Более 95% акций компании принадлежит Газпрому. В свободном обращении менее 5% акций. Кстати, из-за маленького фрифлоата акции Газпромнефти не входят в индекс Мосбиржи.

С февраля 2022 года Газпромнефть находится под санкциями ЕС. Также страны запада установили потолок цен на российскую нефть и эмбарго на нефтепродукты. А в 2025 году Группа была включена в блокирующий санкционный список США.

Текущая цена акций.

С конца прошлого года акции Газпромнефти находятся в нисходящем тренде. Падение с максимумов в районе 35%.

Операционные результаты.

Газпром нефть не публиковала операционных результатов с 2022 года. Но за 2024 год появилась сокращенная информация. Добыча углеводородов выросла на 5% год к году. А объем переработки прибавил 1%.

Вообще последние годы, несмотря на санкции и ограничения, компания продолжает наращивать добычу. Переработка при этом остаётся относительно стабильной.

Кстати, в прошлом году «Газпром нефть» завершила модернизацию Омского НПЗ. Глубина переработки нефти превысила 99%, а на Омском заводе смазочных материалов в три раза нарастили выпуск синтетических базовых масел для автомобильной и индустриальной техники.

А в текущем году ожидается завершение модернизации Московского НПЗ.

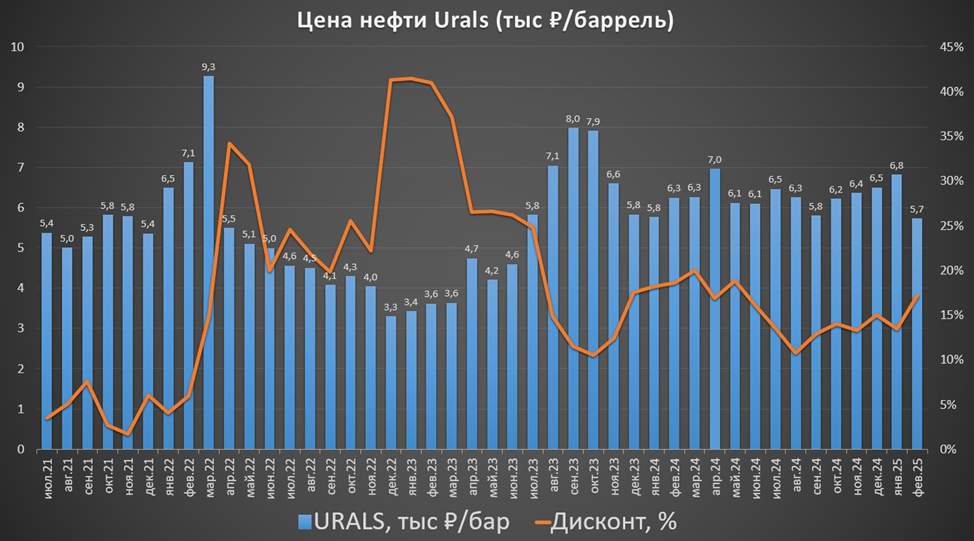

Цены на нефть.

Нефть марки Urals торгуется с дисконтом к BRENT. Сейчас он в районе 15%. Средняя цена Urals в 2024 году составила около 6,3 тысяч ₽ за баррель. Это в 1,5 раза выше г/г. Также отмечу, что рублевые цены Urals в феврале 2025 года минимальные за 1,5 года из-за падения цен на нефть и укрепления рубля.

К слову, ранее половина выручки приходилась на экспорт. А 80% выручки внутри страны приходилась на нефтепродукты, цены на которые в первом полугодии были на уровне прошлогодних.

Финансовые результаты.

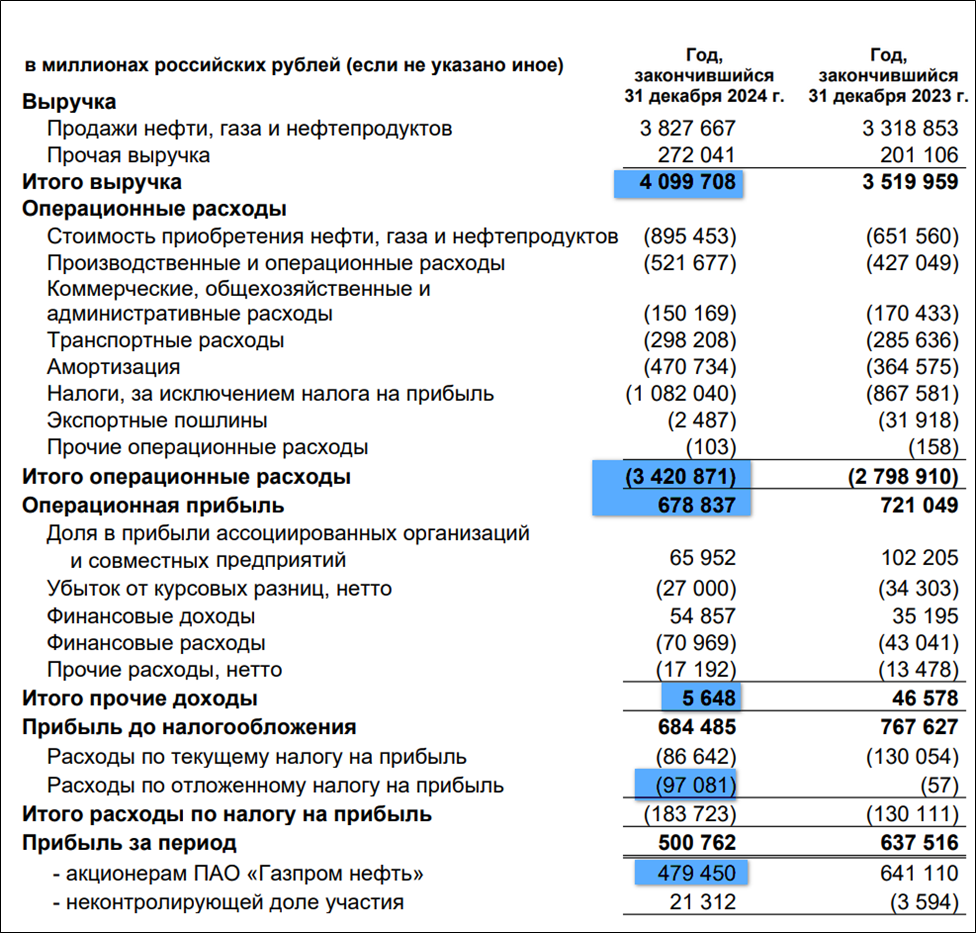

Результаты за 2024 год:

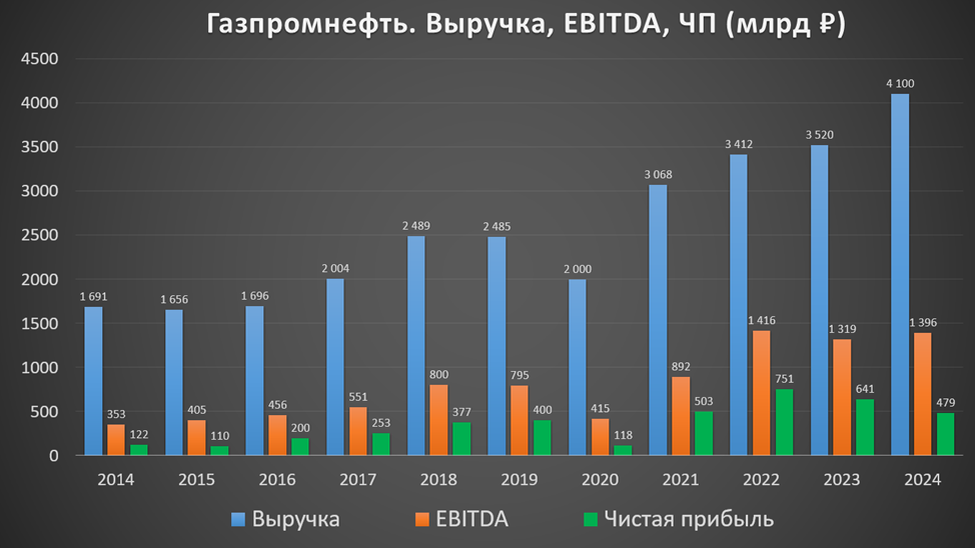

Выручка 4,1 трлн (+16% г/г).

Операционные расходы 3,4 трлн (+22% г/г). В том числе налоги +25%, производственные расходы +22%, стоимость приобретения нефти, газа и нефтепродуктов +37%.

Операционная прибыль 679 млрд (-6% г/г).

Прочие доходы 5,6 млрд (-8х г/г).

Расходы по отложенному налогу на прибыль 97 млрд.

Чистая прибыль (ЧП) 480 млрд (-25% г/г).

Выручка подросла в основном благодаря увеличению рублевых цен на нефть. Но операционные расходы выросли опережающими темпами. Здесь можно выделить увеличение налогов на четверть. Таким образом, операционная прибыль -6% г/г. Ещё в 8 раз упали прочие доходы из-за падения доли прибыли в совместных предприятиях и роста финансовых расходов. Расходы по отложенному налогу на прибыль 97 млрд. Это отрицательный эффект от изменения ставки по налогу на прибыль с 2025 года. Во многом из-за этого, ЧП снизилась на четверть.

Выручка рекордная, EBITDA высокая, но при этом чистая прибыль минимальная за 4 года.

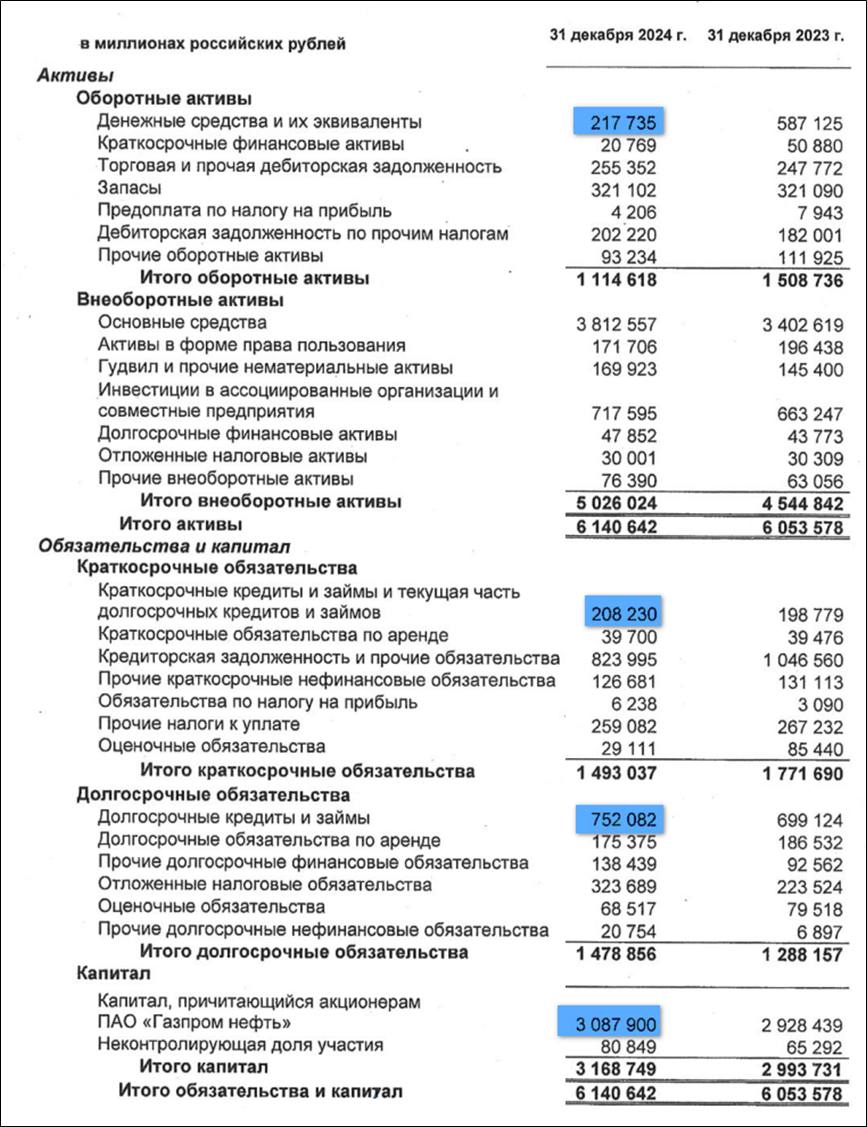

Баланс.

Капитал 3,1 трлн (+6% г/г).

Денежные средства 218 млрд (-2,5х г/г).

Суммарные кредиты и займы 960 млрд (+7% г/г).

Таким образом, чистый долг 743 млрд. Резкий рост долговой нагрузки до рекордных значений. Основная причина – это высокие дивиденды, о чём поговорим далее. Но пока ND/ EBITDA = 0,5. Долговая нагрузка остаётся нормальной.

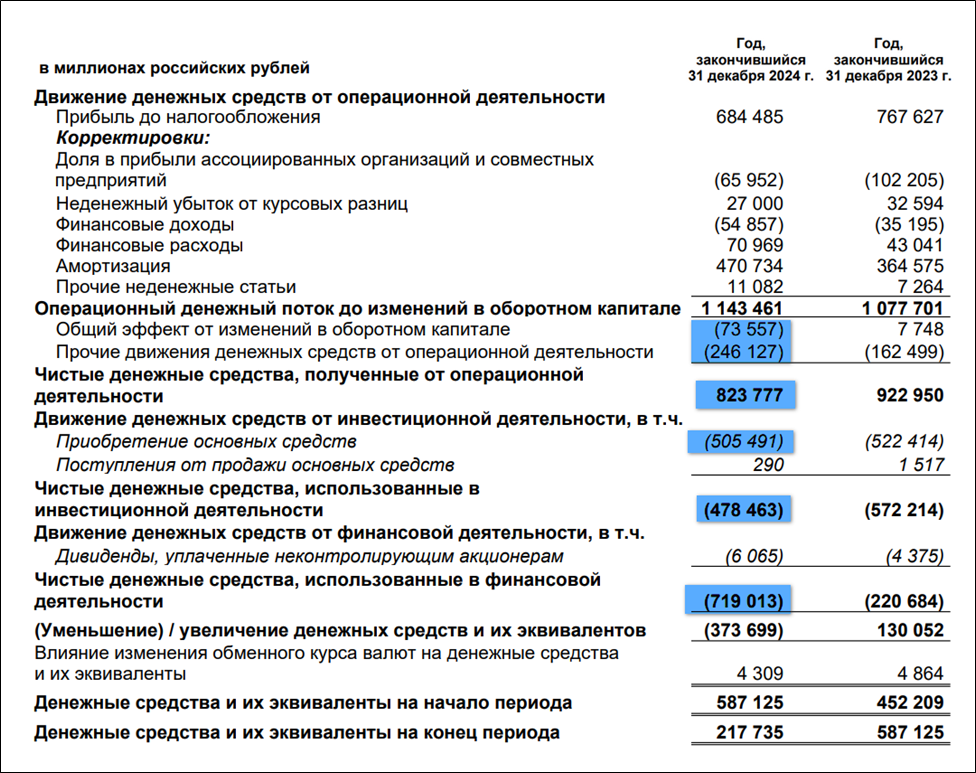

Денежные потоки.

Денежные потоки за 2024 год:

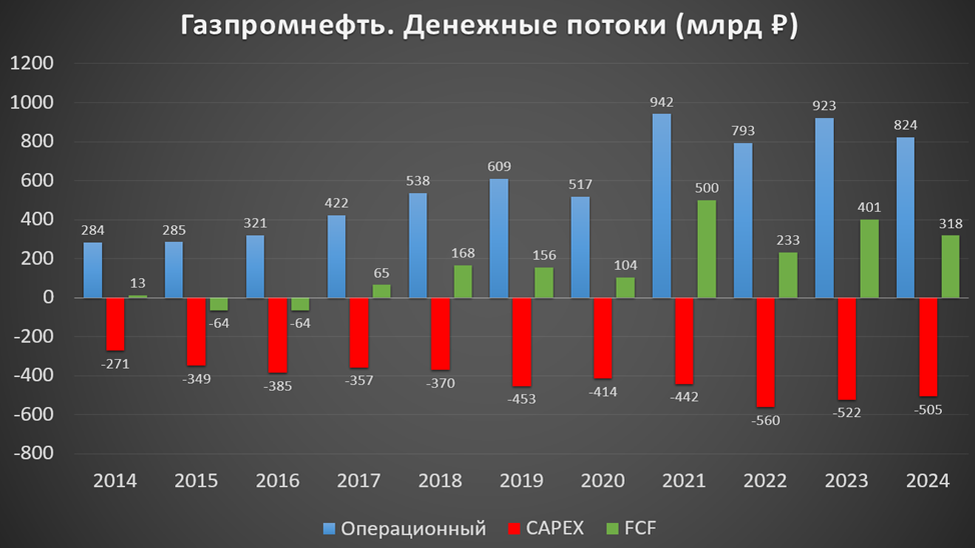

операционная деятельность 824 млрд (-11% г/г). Снижение в основном из-за изменений в оборотном капитале.

инвестиционная деятельность -478 млрд (-16% г/г). Из них почти 505 млрд пришлось на капитальные расходы. Здесь плавное снижение второй год подряд.

финансовая деятельность -719 млрд. Результат отражает выплату больших дивидендов.

В итоге, свободный денежный поток составил 318 млрд. Это на 21% ниже г/г. Но в целом, это третий результат за всю историю.

Дивиденды.

Согласно дивидендной политике, целевой уровень дивидендных выплат составляет не менее 50% от скорректированной чистой прибыли по МСФО.

В прошлом году было 2 выплаты за 2023 год 102,43₽ на акцию. И за первую половину 2024 года: 51,96₽. Суммарно на эти цели ушло 732 млрд. Это составило 75% прибыли и 130% свободного денежного потока за этот период. Это основная причина роста долговой нагрузки.

Компания начала выплачивать повышенные дивиденды из-за того, что Газпрому, как материнской компании, сейчас нужно много денег, в том числе для финансирования инвестиционной программы, которая в 2025 году превысит 1,5 трлн.

Если исходить из 75% от чистой прибыли, то дивиденды за второе полугодие 2024 года могут быть в районе 24₽. Т.е. 4% доходности. Дата отсечки традиционно бывает в июле.

Перспективы.

У компании есть стратегия развития до 2030 года. Цель - стать мировым ориентиром для компаний отрасли по эффективности, технологичности и безопасности.

Основная бизнес цель - это эффективность, т.е. максимизация создаваемой стоимости каждого барреля при любом сценарии развития рынка нефти. Компания планирует сохранить позиции в ТОП 10 крупнейших в мире по добыче жидких углеводородов. Но правда, возможно, в связи с новыми геополитическими реалиями, стратегия скорректирована. В частности, сейчас необходимо соблюдать ограничения в рамках ОПЕК+.

Риски.

Падение цен на нефть.

Снижение добычи из-за ОПЕК+.

Усиление санкций.

Рост налогов.

Аварии и теракты.

Мировой переход на возобновляемую энергетику.

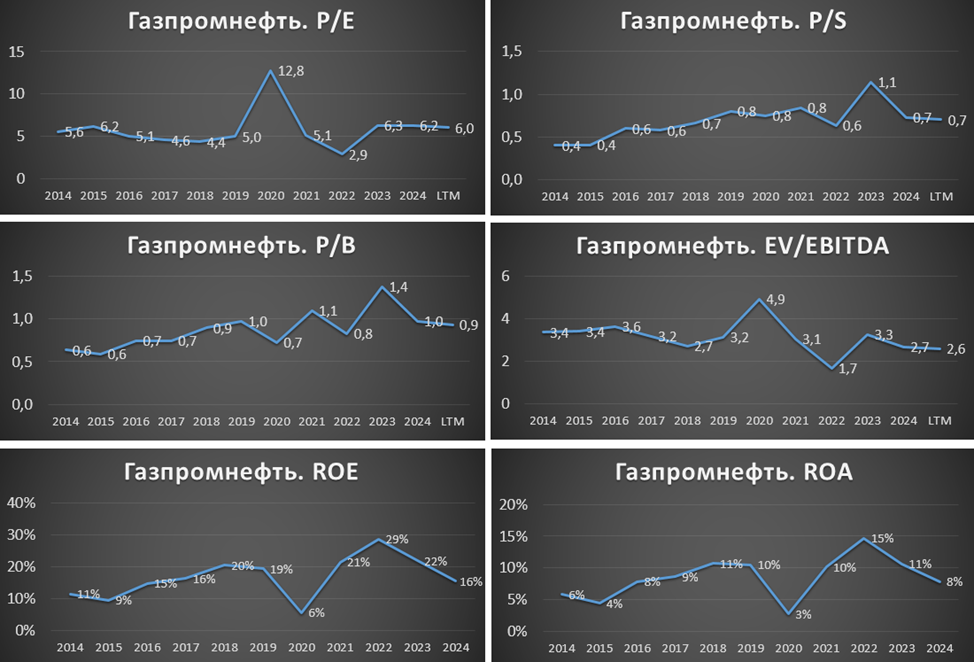

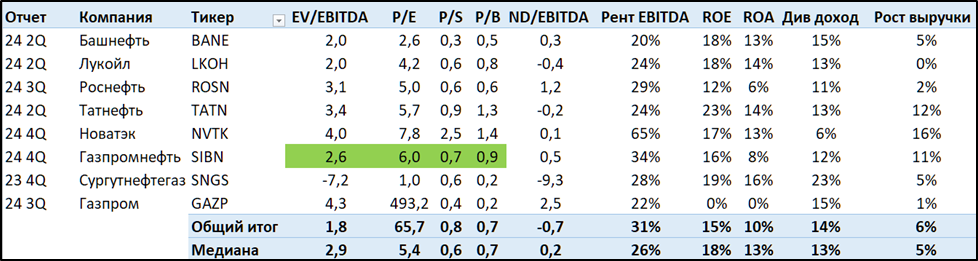

Мультипликаторы.

По мультипликаторам компания оценена средне:

Капитализация = 2,9 трлн (цена акции = 608 ₽);

EV/EBITDA = 2,6;

P/E = 6; P/S = 0,7; P/B = 0,9;

Рентаб. EBITDA 34%; ROE = 16%; ROA = 8%.

Относительно нефтегазовых компаний, Газпром нефть оценивается на среднем уровне. Дивиденды высокие, но нужно понимать, что Газпромнефть, в отличии от конкурентов, распределяет на них 75% от ЧП.

Выводы.

Газпромнефть – одна из крупнейших российских нефтяных компаний.

Операционные результаты в 2024 году немного подросли. Цены на нефть и нефтепродукты остаются на высоких отметках.

Финансовые результаты в целом неплохие, правда, чистая прибыль самая низкая за 4 года. Дивиденды относительно высокие. Но это из-за того, что компания начала распределять на них 75% от чистой прибыли и свыше 100% от FCF. При этом растёт долг. Но пока финансовое положение устойчивое.

У Газпром нефти есть стратегия развития до 2030 года, подразумевающая рост эффективности.

Риски связаны с возможным падением цен на нефть, санкциями, налогами, а также авариями и терактами.

Мультипликаторы средние. Расчетная средневзвешенная цена акции 600₽.

Мои сделки.

На данный момент у меня нет акций Газпром нефти. Пока предпочитаю других нефтяников.

Газпромнефть — российская вертикально-интегрированная нефтяная компания. Основные виды деятельности: разведка и разработка месторождений нефти и газа, нефтепереработка, производство и реализация нефтепродуктов.

После Роснефти и Лукойла, входит в ТОП-3 российских нефтяных компаний по объёмам добычи и переработки нефти. Доказанные и вероятные запасы превышают 4 млрд тонн в нефтяном эквиваленте. Этих запасов хватит более чем на 20 лет. Годовая добыча углеводородов порядка 100 млн тонн в нефтяном эквиваленте. Из них около 40 млн тонн составляет объем переработки. Компания производит бензин, авиакеросин, битум, моторные масла и прочее.

Основные перерабатывающие мощности находятся в Омске, Москве, Ярославле и Сербии. Вообще в структуру компании входит более 70 предприятий в России, странах ближнего и дальнего зарубежья.

Более 95% акций компании принадлежит Газпрому. В свободном обращении менее 5% акций. Кстати, из-за маленького фрифлоата акции Газпромнефти не входят в индекс Мосбиржи.

С февраля 2022 года Газпромнефть находится под санкциями ЕС. Также страны запада установили потолок цен на российскую нефть и эмбарго на нефтепродукты. А в 2025 году Группа была включена в блокирующий санкционный список США.

Текущая цена акций.

С конца прошлого года акции Газпромнефти находятся в нисходящем тренде. Падение с максимумов в районе 35%.

Операционные результаты.

Газпром нефть не публиковала операционных результатов с 2022 года. Но за 2024 год появилась сокращенная информация. Добыча углеводородов выросла на 5% год к году. А объем переработки прибавил 1%.

Вообще последние годы, несмотря на санкции и ограничения, компания продолжает наращивать добычу. Переработка при этом остаётся относительно стабильной.

Кстати, в прошлом году «Газпром нефть» завершила модернизацию Омского НПЗ. Глубина переработки нефти превысила 99%, а на Омском заводе смазочных материалов в три раза нарастили выпуск синтетических базовых масел для автомобильной и индустриальной техники.

А в текущем году ожидается завершение модернизации Московского НПЗ.

Цены на нефть.

Нефть марки Urals торгуется с дисконтом к BRENT. Сейчас он в районе 15%. Средняя цена Urals в 2024 году составила около 6,3 тысяч ₽ за баррель. Это в 1,5 раза выше г/г. Также отмечу, что рублевые цены Urals в феврале 2025 года минимальные за 1,5 года из-за падения цен на нефть и укрепления рубля.

К слову, ранее половина выручки приходилась на экспорт. А 80% выручки внутри страны приходилась на нефтепродукты, цены на которые в первом полугодии были на уровне прошлогодних.

Финансовые результаты.

Результаты за 2024 год:

Выручка 4,1 трлн (+16% г/г).

Операционные расходы 3,4 трлн (+22% г/г). В том числе налоги +25%, производственные расходы +22%, стоимость приобретения нефти, газа и нефтепродуктов +37%.

Операционная прибыль 679 млрд (-6% г/г).

Прочие доходы 5,6 млрд (-8х г/г).

Расходы по отложенному налогу на прибыль 97 млрд.

Чистая прибыль (ЧП) 480 млрд (-25% г/г).

Выручка подросла в основном благодаря увеличению рублевых цен на нефть. Но операционные расходы выросли опережающими темпами. Здесь можно выделить увеличение налогов на четверть. Таким образом, операционная прибыль -6% г/г. Ещё в 8 раз упали прочие доходы из-за падения доли прибыли в совместных предприятиях и роста финансовых расходов. Расходы по отложенному налогу на прибыль 97 млрд. Это отрицательный эффект от изменения ставки по налогу на прибыль с 2025 года. Во многом из-за этого, ЧП снизилась на четверть.

Выручка рекордная, EBITDA высокая, но при этом чистая прибыль минимальная за 4 года.

Баланс.

Капитал 3,1 трлн (+6% г/г).

Денежные средства 218 млрд (-2,5х г/г).

Суммарные кредиты и займы 960 млрд (+7% г/г).

Таким образом, чистый долг 743 млрд. Резкий рост долговой нагрузки до рекордных значений. Основная причина – это высокие дивиденды, о чём поговорим далее. Но пока ND/ EBITDA = 0,5. Долговая нагрузка остаётся нормальной.

Денежные потоки.

Денежные потоки за 2024 год:

операционная деятельность 824 млрд (-11% г/г). Снижение в основном из-за изменений в оборотном капитале.

инвестиционная деятельность -478 млрд (-16% г/г). Из них почти 505 млрд пришлось на капитальные расходы. Здесь плавное снижение второй год подряд.

финансовая деятельность -719 млрд. Результат отражает выплату больших дивидендов.

В итоге, свободный денежный поток составил 318 млрд. Это на 21% ниже г/г. Но в целом, это третий результат за всю историю.

Дивиденды.

Согласно дивидендной политике, целевой уровень дивидендных выплат составляет не менее 50% от скорректированной чистой прибыли по МСФО.

В прошлом году было 2 выплаты за 2023 год 102,43₽ на акцию. И за первую половину 2024 года: 51,96₽. Суммарно на эти цели ушло 732 млрд. Это составило 75% прибыли и 130% свободного денежного потока за этот период. Это основная причина роста долговой нагрузки.

Компания начала выплачивать повышенные дивиденды из-за того, что Газпрому, как материнской компании, сейчас нужно много денег, в том числе для финансирования инвестиционной программы, которая в 2025 году превысит 1,5 трлн.

Если исходить из 75% от чистой прибыли, то дивиденды за второе полугодие 2024 года могут быть в районе 24₽. Т.е. 4% доходности. Дата отсечки традиционно бывает в июле.

Перспективы.

У компании есть стратегия развития до 2030 года. Цель - стать мировым ориентиром для компаний отрасли по эффективности, технологичности и безопасности.

Основная бизнес цель - это эффективность, т.е. максимизация создаваемой стоимости каждого барреля при любом сценарии развития рынка нефти. Компания планирует сохранить позиции в ТОП 10 крупнейших в мире по добыче жидких углеводородов. Но правда, возможно, в связи с новыми геополитическими реалиями, стратегия скорректирована. В частности, сейчас необходимо соблюдать ограничения в рамках ОПЕК+.

Риски.

Падение цен на нефть.

Снижение добычи из-за ОПЕК+.

Усиление санкций.

Рост налогов.

Аварии и теракты.

Мировой переход на возобновляемую энергетику.

Мультипликаторы.

По мультипликаторам компания оценена средне:

Капитализация = 2,9 трлн (цена акции = 608 ₽);

EV/EBITDA = 2,6;

P/E = 6; P/S = 0,7; P/B = 0,9;

Рентаб. EBITDA 34%; ROE = 16%; ROA = 8%.

Относительно нефтегазовых компаний, Газпром нефть оценивается на среднем уровне. Дивиденды высокие, но нужно понимать, что Газпромнефть, в отличии от конкурентов, распределяет на них 75% от ЧП.

Выводы.

Газпромнефть – одна из крупнейших российских нефтяных компаний.

Операционные результаты в 2024 году немного подросли. Цены на нефть и нефтепродукты остаются на высоких отметках.

Финансовые результаты в целом неплохие, правда, чистая прибыль самая низкая за 4 года. Дивиденды относительно высокие. Но это из-за того, что компания начала распределять на них 75% от чистой прибыли и свыше 100% от FCF. При этом растёт долг. Но пока финансовое положение устойчивое.

У Газпром нефти есть стратегия развития до 2030 года, подразумевающая рост эффективности.

Риски связаны с возможным падением цен на нефть, санкциями, налогами, а также авариями и терактами.

Мультипликаторы средние. Расчетная средневзвешенная цена акции 600₽.

Мои сделки.

На данный момент у меня нет акций Газпром нефти. Пока предпочитаю других нефтяников.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба