17 марта 2025 | Совкомфлот Инвестовизация

О компании.

Совкомфлот (Современный коммерческий флот) — крупнейшая судоходная компания в РФ, лидер в области морской транспортировки нефти, нефтепродуктов и сжиженного газа. Компания специализируется на операциях в сложных климатических и ледовых условиях.

Основные направления деятельности:

морская транспортировка нефти и нефтепродуктов;

обслуживание нефтегазовых проектов на шельфе;

морская транспортировка сжиженного газа.

Группа СКФ – интегрированный судоходный холдинг, она выступает одновременно и владельцем, и оператором флота. В состав группы СКФ входит ПАО «Новошип» (Новороссийское морское пароходство).

Совкомфлот обеспечивает перевозку порядка 12% от общего объема российских нефти и газа. А основной объем российского экспорта нефти и газа перевозят иностранные судовладельцы.

82,8% акций принадлежит государству.

В феврале 2024г. США ввели блокирующие санкции против Совкомлофта. 24.06.24 Евросоюз включил Совкомфлот в 14-й пакет санкций. А в 2025 году США объявили о санкциях в отношении 69 судов Совкомфлота. Также ЕС включил в санкционный список 74 танкера. Совкомфлот сообщил, что санкции против судов создают дополнительные операционные сложности в их эксплуатации. Компания допускает сокращение платежей по некоторым договорам тайм-чартера.

Текущая цена акций.

В начале 2024 года акции Совкомфлота установили максимум, но с тех пор идёт снижение. За прошлый год падение составило 35%. Динамика с начала 2025 года околонулевая.

Текущие котировки – средние с моментам IPO (октябрь 2020 года). На данный момент акция торгуется в широком треугольнике.

Операционные результаты.

Совкомфлот из-за санкций не публикует операционные результаты.

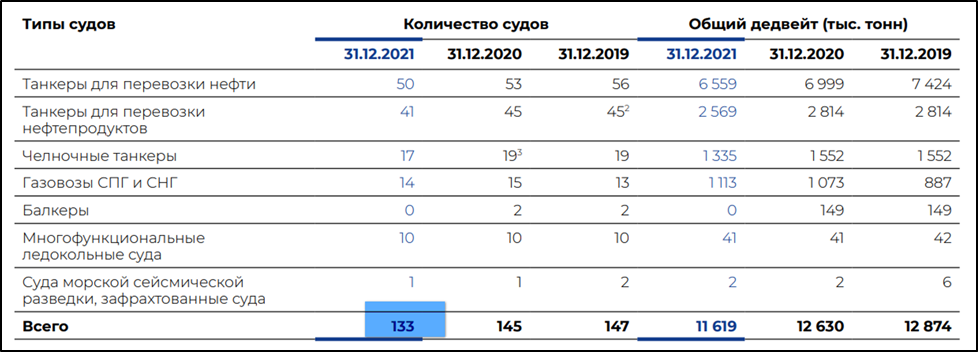

По флоту есть информация на 31.12.2021. Также 25.09.23 генеральный директор дал интервью, из которого известно, что на тот момент у компании около 100 крупнотоннажных танкеров. Плюс еще есть газовозы и ледоколы.

Деятельность Группы подразделяется на два основных бизнеса: индустриальный и конвенциональный (танкерный). Индустриальный состоит из шельфовых проектов и перевозки газа, а танкерный – из перевозки сырой нефти и перевозки нефтепродуктов.

Индустриальные сегменты обеспечивают стабильный и предсказуемый денежный поток за счет наличия долгосрочных контрактов.

А доходы от танкерных сегментов зависят от рыночной конъюнктуры, которая последние 3 года была благоприятной на фоне возросшего спроса на танкеры с учетом увеличения протяженности маршрутов перевозок нефти и нефтепродуктов.

Для снижения зависимости доходов от рисков волатильности танкерного рынка компания проводит работу по увеличению объема долгосрочного гарантированного денежного потока за счет заключения новых тайм-чартерных соглашений в танкерном сегменте бизнеса.

Цены на фрахт.

Мировые ставки на танкеры типа Aframax, предназначенных для перевозки сырой нефти и нефтепродуктов, постепенно снижаются уже 3 год, но по-прежнему остаются относительно высокими, в районе 30 тыс. $/сутки. Цены в 2024 году в среднем на треть были ниже г/г.

Санкции привели к дефициту танкерного флота в РФ и к увеличению транспортного плеча. Вследствие этого ставки на фрахт из российских портов выросли в разы. Например, глава компании сообщал, что ставки на фрахт из российских портов в марте - мае 2022 года достигали 300 тысяч $/сутки! С тех пор Совкомфлот получал сверх прибыли. Но точной информации по текущим ставкам Совкомфлота нет.

В СМИ сообщали, что из-за санкций, которые привели к дефициту танкеров, в начале 2025 года ставки на перевозку российской нефти снова резко подскочили.

Финансовые результаты.

Результаты за 2024 год:

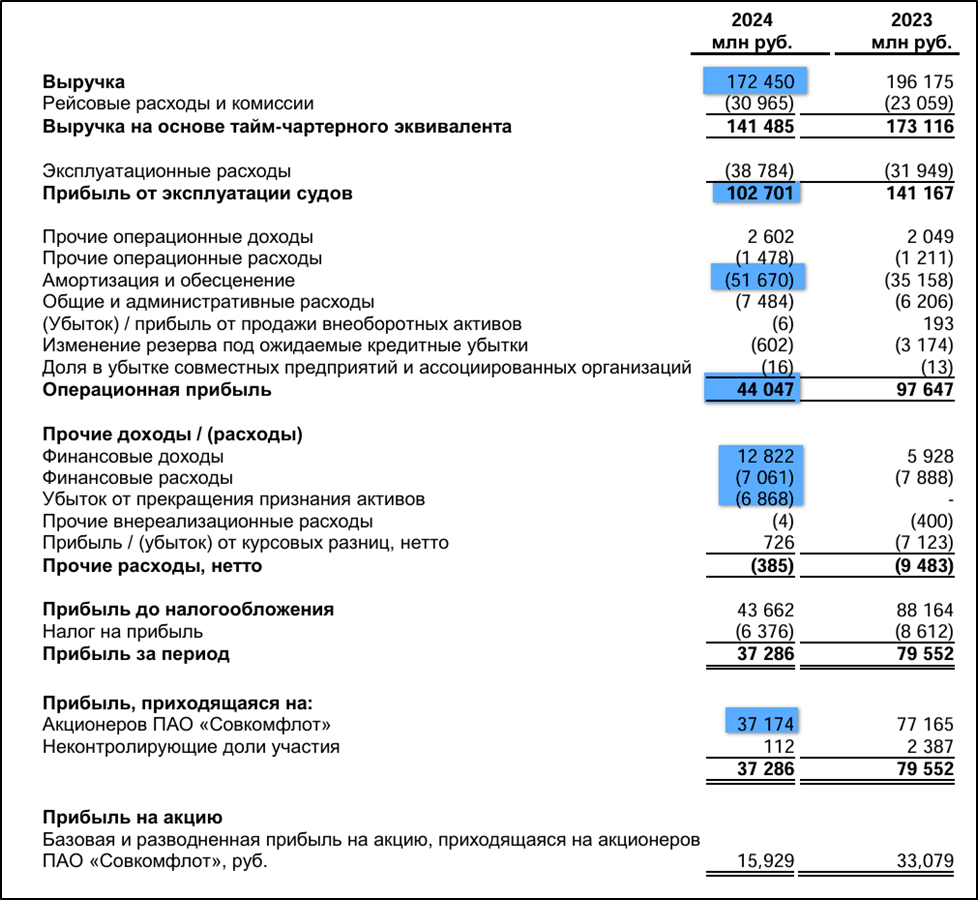

Выручка 172,5 млрд (-12% г/г).

Рейсовые расходы 31 млрд (+35% г/г).

Эксплуатационные расходы 39 млрд (+21% г/г).

Амортизация 51,6 млрд (+47% г/г).

Операционная прибыль 44 млрд (-2,2х г/г).

Финансовые доходы - расходы = 5,8 млрд (а год назад -2 млрд).

Убыток от прекращения признания активов 7 млрд.

Чистая прибыль (ЧП) 37 млрд (-52% г/г).

ЧП скорр 46₽ млрд (-45% г/г).

Санкции и снижение цен повлияли на снижение выручки. Расходы при этом заметно подросли. Таким образом, операционная прибыль упала в 2 раза до 44 млрд. Ещё компания отразила 7 млрд убытка от прекращения признания активов. Но это компенсировали положительные чистые финансовые доходы на 6 млрд. В итоге ЧП снизилась в 2 раза.

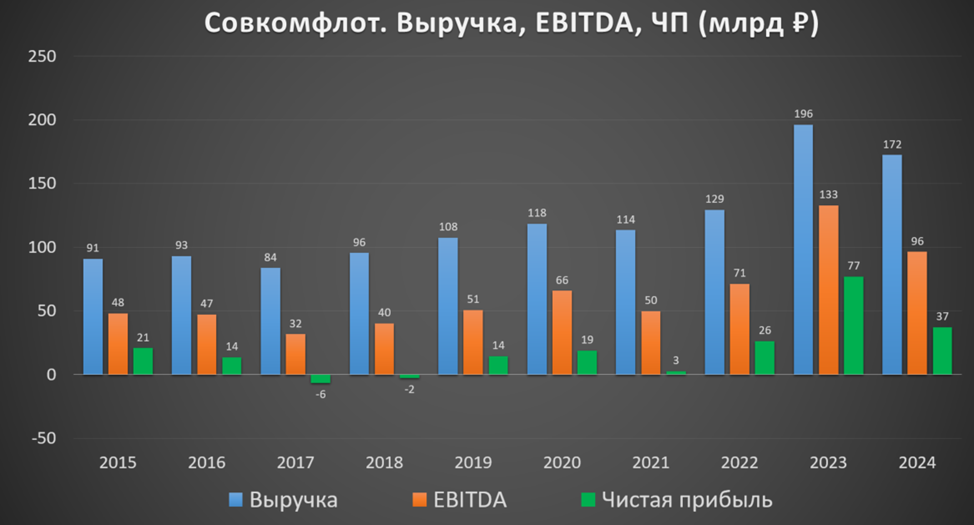

Результаты 2024 хуже г/г, но при этом лучше, чем в предыдущие годы.

Последние 5 кварталов видим планомерное снижение финансовых результатов. При этом 4Q 2024 оказался худшим за последние 2 года, к тому же ещё и убыточным.

Баланс.

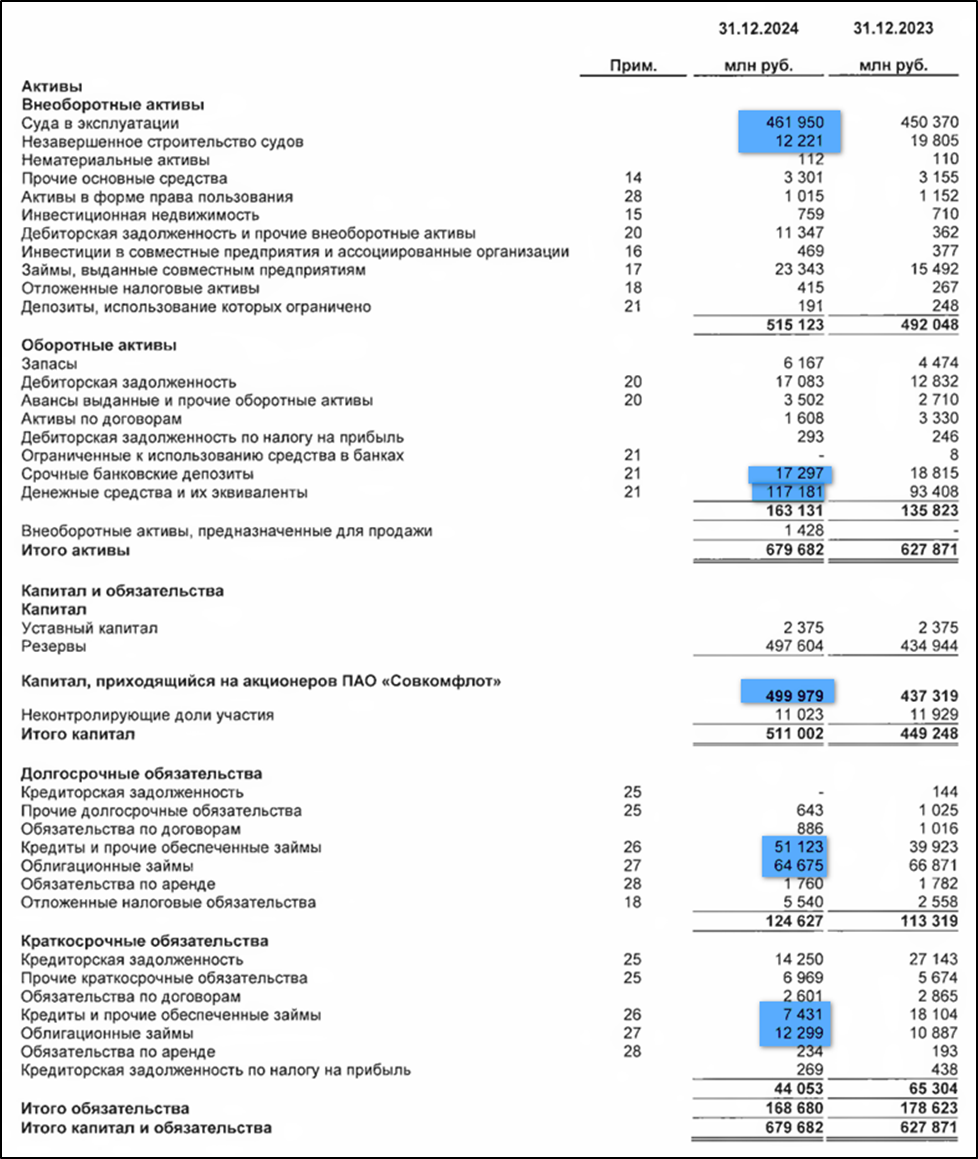

Капитал 500 млрд (+14% г/г).

Суда в эксплуатации 462 млрд (+2,5% г/г).

Незавершенное строительство 12 млрд (-61% г/г).

Денежных средств и депозиты 134,5 млрд (+20% г/г).

Суммарные кредиты и займы 135,5$ млрд (+2,5% г/г). В основном весь долг в валюте по средней ставке 5%.

Таким образом, чистый долг 1₽ млрд (-95% г/г). ND/EBITDA ≈ 0. Финансовое положение устойчивое. Компания воспользовалась циклом роста ставок для снижения долговой нагрузки.

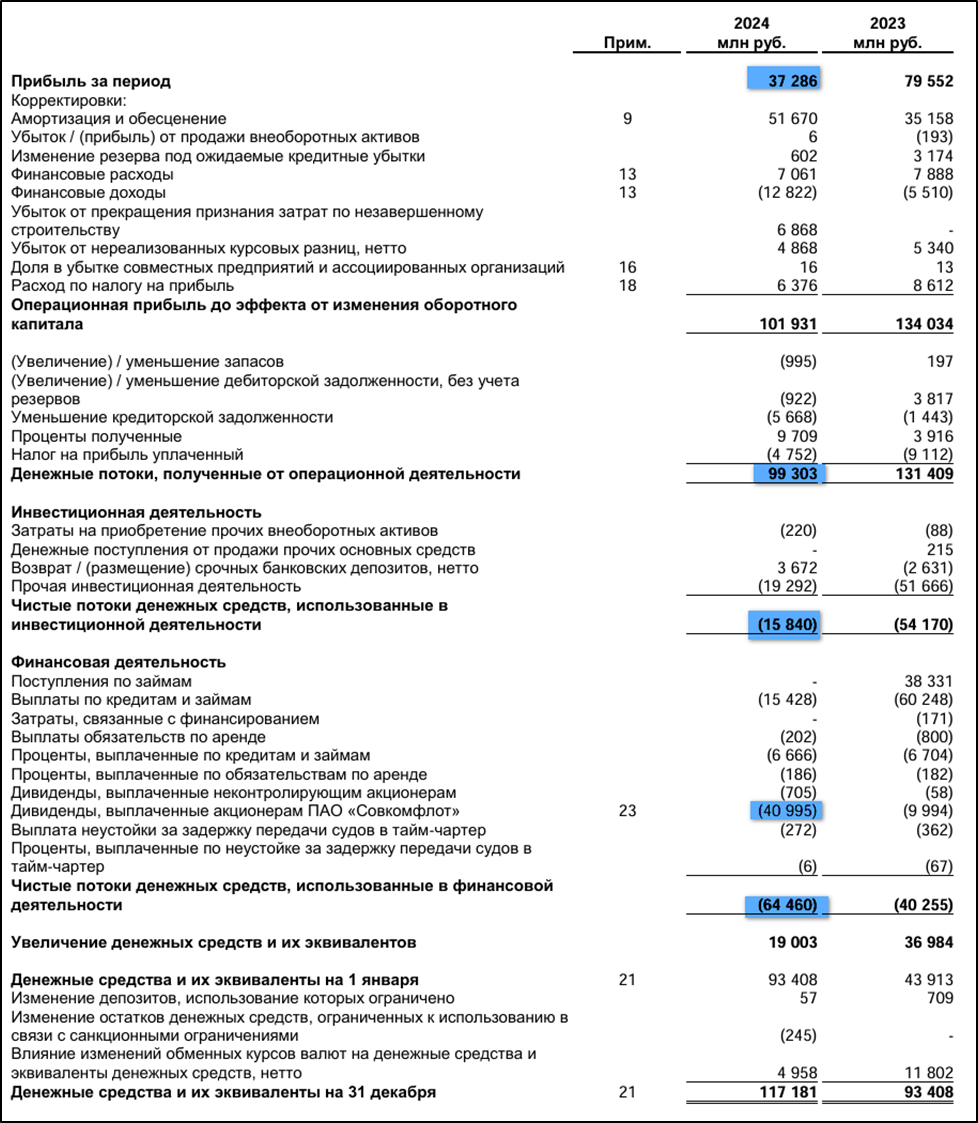

Денежные потоки.

Результаты за 2024 год:

операционная деятельность 99 млрд (-24% г/г). Снижение из-за падения ЧП.

инвестиционная деятельность -16 млрд (-71 г/г). Компания не публикует расходы на капитальные затраты, но похоже, что они существенно снизились.

финансовая деятельность -64 млрд (+60% г/г). Из них 41 млрд - дивиденды

Компания скрывает точный размер капитальных затрат, разве что ранее ген директор сообщал, что инвест программа 2024 года оценивается в 0,5-0,6$ млрд. Но в любом случае, свободный денежный поток положительный, в районе 45 млрд.

Дивиденды.

Согласно дивидендной политике Совкомфлот направляет на дивиденды не менее 25% от чистой прибыли. Но последнее время, как гос компания, СКФ платит не менее 50% от скорр ЧП по МСФО.

Суммарные дивиденды за 2023 год составили 17,59₽. Это 18,5% к текущей цене акции. Было распределено 41,8млрд, что составляет 50% от ЧП скорр.

За 2024 год заработано ориентировочно 9,7₽ (около 10% доходности). Но в компании отметили, что дивиденды по результатам 2024 года будут определяться в рамках действующей дивидендной политики, с учётом обеспечения стратегического развития, в том числе в контексте санкционных ограничений. Т.е. возможно, дивидендов и не будет.

Риски.

Падение ставок на фрахт.

Налоговые и регуляторные риски.

Старение флота. Правда, средний возраст флота компании на конец 2021 года составлял 12 лет, что на 9 % ниже средне мирового показателя.

Ужесточение санкций.

Аварии и теракты. Пока идёт СВО, есть ненулевая вероятность, что на танкеры будут совершаться нападения. Т.е. есть риски потери судов.

Перспективы.

Перспективы связаны с развитием флота. На данный момент точное количество судов не известно. Но судостроительная программа до 2023 составляла 32 судна, небольшая их часть была принята в эксплуатацию. Но в ней уже были корректировки, т.к. она гибкая и привязана к реализации текущих масштабных энергетических проектов.

Также в декабре 2023г. менеджмент сообщал, что: «около половины флота (в конвенциональном сегменте) перешла на долгосрочные контракты - это, пожалуй, наиболее существенное трансформационное событие для компании в текущем год». Средний срок контрактов 8 лет. Т.е. несмотря на падение ставок, - это должно помочь обеспечить хорошие финансовые результаты ближайшие годы.

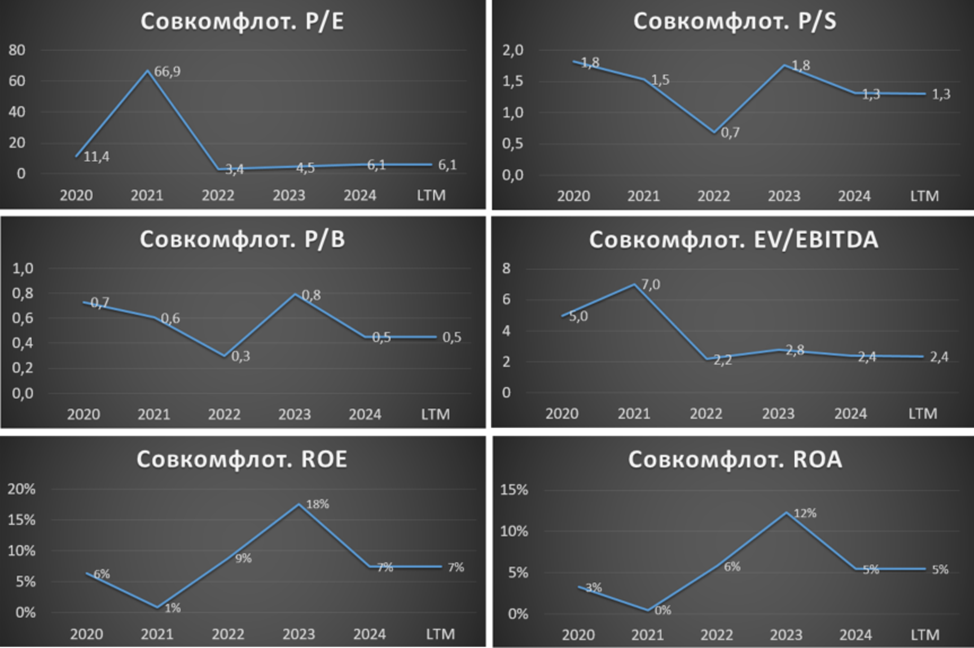

Мультипликаторы.

По мультипликаторам компания оценена средне относительно исторических значений:

Капитализация = 226 млрд (цена акции = 95₽);

EV/EBITDA = 2,4;

P/E = 6; P/S = 1,3; P/B = 0,5;

Рентаб по EBITDA = 56%, ROE = 7%, ROA = 5%.

Выводы.

Совкомфлот – одна из крупнейших в мире компаний по морской транспортировке углеводородов.

Санкции и снижение ставок на фрахт негативно сказываются на результатах, которые в 2024 оказались хуже г/г, но при этом, это второй результат в истории. Провальным оказался 4 квартал, когда компания отразила убыток. Финансовое положение устойчивое. FCF положительный.

Ориентировочная дивидендная доходность по итогам 2024 года в районе 10%. Но из-за санкций выплаты могут снизить или отменить.

Перспективы связаны с реализацией судостроительной программы. Риски: снижение ставок на фрахт, санкции, налоги.

Мультипликаторы средние. В текущей ситуации, расчетная справедливая цена акций 85₽.

Мои сделки.

Текущий отчет мне не понравился, поэтому я продал акции компании. Прибыль 16% менее, чем за 3,5 месяца.

Совкомфлот (Современный коммерческий флот) — крупнейшая судоходная компания в РФ, лидер в области морской транспортировки нефти, нефтепродуктов и сжиженного газа. Компания специализируется на операциях в сложных климатических и ледовых условиях.

Основные направления деятельности:

морская транспортировка нефти и нефтепродуктов;

обслуживание нефтегазовых проектов на шельфе;

морская транспортировка сжиженного газа.

Группа СКФ – интегрированный судоходный холдинг, она выступает одновременно и владельцем, и оператором флота. В состав группы СКФ входит ПАО «Новошип» (Новороссийское морское пароходство).

Совкомфлот обеспечивает перевозку порядка 12% от общего объема российских нефти и газа. А основной объем российского экспорта нефти и газа перевозят иностранные судовладельцы.

82,8% акций принадлежит государству.

В феврале 2024г. США ввели блокирующие санкции против Совкомлофта. 24.06.24 Евросоюз включил Совкомфлот в 14-й пакет санкций. А в 2025 году США объявили о санкциях в отношении 69 судов Совкомфлота. Также ЕС включил в санкционный список 74 танкера. Совкомфлот сообщил, что санкции против судов создают дополнительные операционные сложности в их эксплуатации. Компания допускает сокращение платежей по некоторым договорам тайм-чартера.

Текущая цена акций.

В начале 2024 года акции Совкомфлота установили максимум, но с тех пор идёт снижение. За прошлый год падение составило 35%. Динамика с начала 2025 года околонулевая.

Текущие котировки – средние с моментам IPO (октябрь 2020 года). На данный момент акция торгуется в широком треугольнике.

Операционные результаты.

Совкомфлот из-за санкций не публикует операционные результаты.

По флоту есть информация на 31.12.2021. Также 25.09.23 генеральный директор дал интервью, из которого известно, что на тот момент у компании около 100 крупнотоннажных танкеров. Плюс еще есть газовозы и ледоколы.

Деятельность Группы подразделяется на два основных бизнеса: индустриальный и конвенциональный (танкерный). Индустриальный состоит из шельфовых проектов и перевозки газа, а танкерный – из перевозки сырой нефти и перевозки нефтепродуктов.

Индустриальные сегменты обеспечивают стабильный и предсказуемый денежный поток за счет наличия долгосрочных контрактов.

А доходы от танкерных сегментов зависят от рыночной конъюнктуры, которая последние 3 года была благоприятной на фоне возросшего спроса на танкеры с учетом увеличения протяженности маршрутов перевозок нефти и нефтепродуктов.

Для снижения зависимости доходов от рисков волатильности танкерного рынка компания проводит работу по увеличению объема долгосрочного гарантированного денежного потока за счет заключения новых тайм-чартерных соглашений в танкерном сегменте бизнеса.

Цены на фрахт.

Мировые ставки на танкеры типа Aframax, предназначенных для перевозки сырой нефти и нефтепродуктов, постепенно снижаются уже 3 год, но по-прежнему остаются относительно высокими, в районе 30 тыс. $/сутки. Цены в 2024 году в среднем на треть были ниже г/г.

Санкции привели к дефициту танкерного флота в РФ и к увеличению транспортного плеча. Вследствие этого ставки на фрахт из российских портов выросли в разы. Например, глава компании сообщал, что ставки на фрахт из российских портов в марте - мае 2022 года достигали 300 тысяч $/сутки! С тех пор Совкомфлот получал сверх прибыли. Но точной информации по текущим ставкам Совкомфлота нет.

В СМИ сообщали, что из-за санкций, которые привели к дефициту танкеров, в начале 2025 года ставки на перевозку российской нефти снова резко подскочили.

Финансовые результаты.

Результаты за 2024 год:

Выручка 172,5 млрд (-12% г/г).

Рейсовые расходы 31 млрд (+35% г/г).

Эксплуатационные расходы 39 млрд (+21% г/г).

Амортизация 51,6 млрд (+47% г/г).

Операционная прибыль 44 млрд (-2,2х г/г).

Финансовые доходы - расходы = 5,8 млрд (а год назад -2 млрд).

Убыток от прекращения признания активов 7 млрд.

Чистая прибыль (ЧП) 37 млрд (-52% г/г).

ЧП скорр 46₽ млрд (-45% г/г).

Санкции и снижение цен повлияли на снижение выручки. Расходы при этом заметно подросли. Таким образом, операционная прибыль упала в 2 раза до 44 млрд. Ещё компания отразила 7 млрд убытка от прекращения признания активов. Но это компенсировали положительные чистые финансовые доходы на 6 млрд. В итоге ЧП снизилась в 2 раза.

Результаты 2024 хуже г/г, но при этом лучше, чем в предыдущие годы.

Последние 5 кварталов видим планомерное снижение финансовых результатов. При этом 4Q 2024 оказался худшим за последние 2 года, к тому же ещё и убыточным.

Баланс.

Капитал 500 млрд (+14% г/г).

Суда в эксплуатации 462 млрд (+2,5% г/г).

Незавершенное строительство 12 млрд (-61% г/г).

Денежных средств и депозиты 134,5 млрд (+20% г/г).

Суммарные кредиты и займы 135,5$ млрд (+2,5% г/г). В основном весь долг в валюте по средней ставке 5%.

Таким образом, чистый долг 1₽ млрд (-95% г/г). ND/EBITDA ≈ 0. Финансовое положение устойчивое. Компания воспользовалась циклом роста ставок для снижения долговой нагрузки.

Денежные потоки.

Результаты за 2024 год:

операционная деятельность 99 млрд (-24% г/г). Снижение из-за падения ЧП.

инвестиционная деятельность -16 млрд (-71 г/г). Компания не публикует расходы на капитальные затраты, но похоже, что они существенно снизились.

финансовая деятельность -64 млрд (+60% г/г). Из них 41 млрд - дивиденды

Компания скрывает точный размер капитальных затрат, разве что ранее ген директор сообщал, что инвест программа 2024 года оценивается в 0,5-0,6$ млрд. Но в любом случае, свободный денежный поток положительный, в районе 45 млрд.

Дивиденды.

Согласно дивидендной политике Совкомфлот направляет на дивиденды не менее 25% от чистой прибыли. Но последнее время, как гос компания, СКФ платит не менее 50% от скорр ЧП по МСФО.

Суммарные дивиденды за 2023 год составили 17,59₽. Это 18,5% к текущей цене акции. Было распределено 41,8млрд, что составляет 50% от ЧП скорр.

За 2024 год заработано ориентировочно 9,7₽ (около 10% доходности). Но в компании отметили, что дивиденды по результатам 2024 года будут определяться в рамках действующей дивидендной политики, с учётом обеспечения стратегического развития, в том числе в контексте санкционных ограничений. Т.е. возможно, дивидендов и не будет.

Риски.

Падение ставок на фрахт.

Налоговые и регуляторные риски.

Старение флота. Правда, средний возраст флота компании на конец 2021 года составлял 12 лет, что на 9 % ниже средне мирового показателя.

Ужесточение санкций.

Аварии и теракты. Пока идёт СВО, есть ненулевая вероятность, что на танкеры будут совершаться нападения. Т.е. есть риски потери судов.

Перспективы.

Перспективы связаны с развитием флота. На данный момент точное количество судов не известно. Но судостроительная программа до 2023 составляла 32 судна, небольшая их часть была принята в эксплуатацию. Но в ней уже были корректировки, т.к. она гибкая и привязана к реализации текущих масштабных энергетических проектов.

Также в декабре 2023г. менеджмент сообщал, что: «около половины флота (в конвенциональном сегменте) перешла на долгосрочные контракты - это, пожалуй, наиболее существенное трансформационное событие для компании в текущем год». Средний срок контрактов 8 лет. Т.е. несмотря на падение ставок, - это должно помочь обеспечить хорошие финансовые результаты ближайшие годы.

Мультипликаторы.

По мультипликаторам компания оценена средне относительно исторических значений:

Капитализация = 226 млрд (цена акции = 95₽);

EV/EBITDA = 2,4;

P/E = 6; P/S = 1,3; P/B = 0,5;

Рентаб по EBITDA = 56%, ROE = 7%, ROA = 5%.

Выводы.

Совкомфлот – одна из крупнейших в мире компаний по морской транспортировке углеводородов.

Санкции и снижение ставок на фрахт негативно сказываются на результатах, которые в 2024 оказались хуже г/г, но при этом, это второй результат в истории. Провальным оказался 4 квартал, когда компания отразила убыток. Финансовое положение устойчивое. FCF положительный.

Ориентировочная дивидендная доходность по итогам 2024 года в районе 10%. Но из-за санкций выплаты могут снизить или отменить.

Перспективы связаны с реализацией судостроительной программы. Риски: снижение ставок на фрахт, санкции, налоги.

Мультипликаторы средние. В текущей ситуации, расчетная справедливая цена акций 85₽.

Мои сделки.

Текущий отчет мне не понравился, поэтому я продал акции компании. Прибыль 16% менее, чем за 3,5 месяца.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба