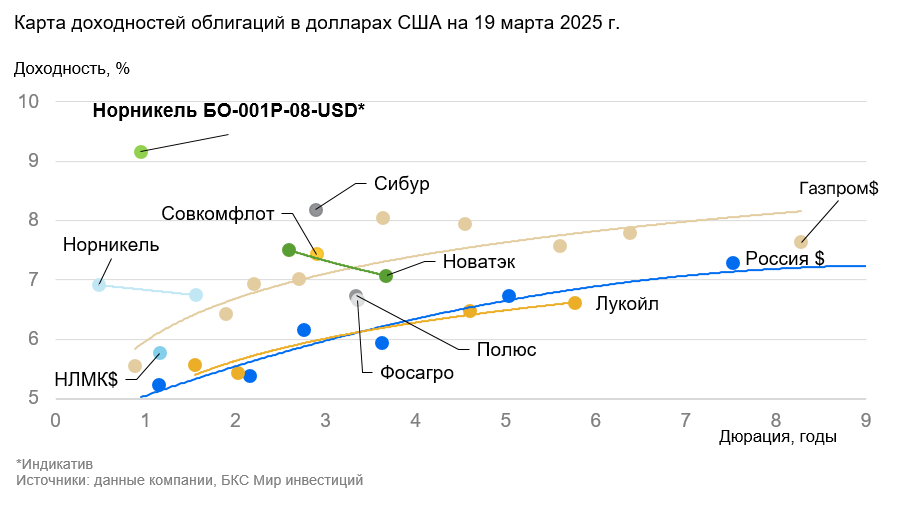

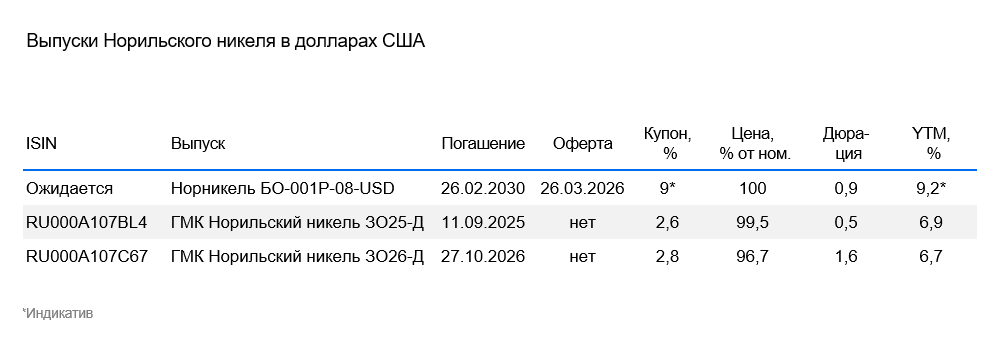

Норильский никель (Норникель) — вертикально интегрированная компания по добыче, переработке и производству цветных и драгоценных металлов, таких как никель, медь и металлы платиновой группы (МПГ). Норникель 20 марта откроет книгу заявок на облигации в долларах США серии БО-001Р-08-USD с индикативной доходностью (YTM) 9,2% на 1 год (до оферты в марте 2026 г.) и ежемесячным купоном (индикатив 9%). Выпуск будет размещен 24 марта. Справедливая доходность облигации, по нашим оценкам, составляет 7%.

Главное

• Сильный и высокорентабельный бизнес средней стабильности.

• Низкая долговая нагрузка: скорректированный Чистый долг/EBITDA — 1,7х, в идеальных условиях может погасить долг менее чем за 2 года.

• Индикативная доходность к погашению (YTM) 9,2% на 1 год — лучшая среди самых надежных эмитентов (например, Газпрома в 1-ом эшелоне).

• Основной риск: сочетание внешних ограничений и высокой ключевой ставки.

В деталях

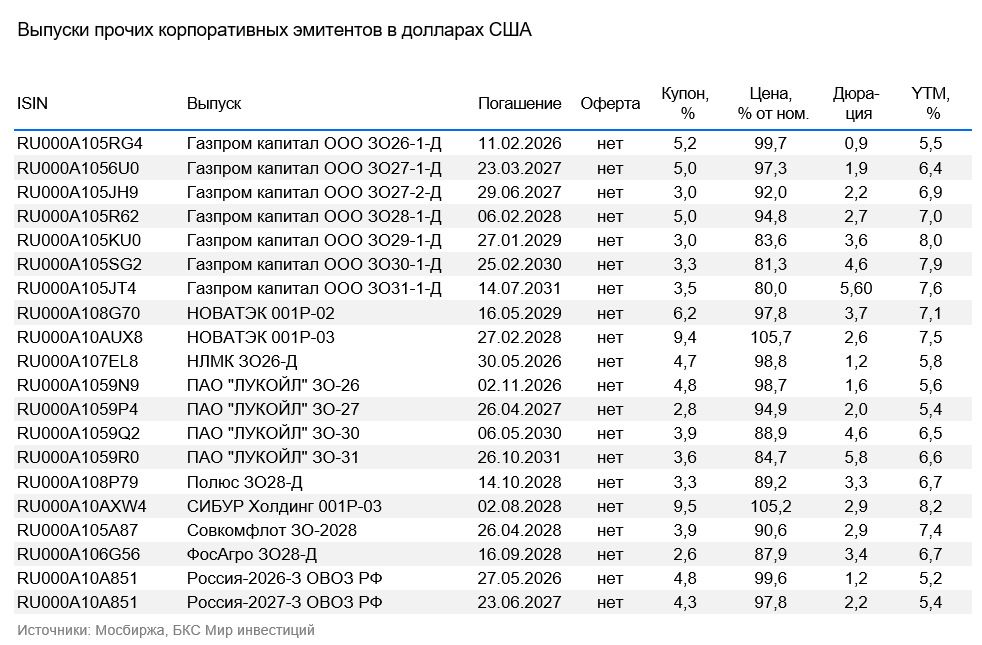

Норильский никель БО-001Р-08-USD с индикативной YTM 9,2% на один год в долларах США — лучший среди самых надежных эмитентов (1-й эшелон)

Индикативная доходность (YTM) на 2–2,5% выше обращающихся замещающих выпусков Норникеля, на 2–2,5% выше доходности выпусков самых надежных эмитентов (1-й эшелон) Газпрома, НОВАТЭКа, а также почти на 4% выше суверенной кривой при сопоставимом сроке. Считаем, что выпуск размещается выше справедливой доходности 7%, поэтому индикативная доходность 9,2% привлекательна на коротком сроке.

Важно: валютные колебания влияют на цену облигации

Обращаем внимание, что покупка облигации на первичном и вторичном рынке будет проходить по фиксированному курсу ЦБ на дату сделки, то есть по курсу на вчерашний день. Поэтому цену в стакане и доходность облигации необходимо скорректировать на сегодняшнее изменение курса.

Лидер производства с высокой рентабельностью

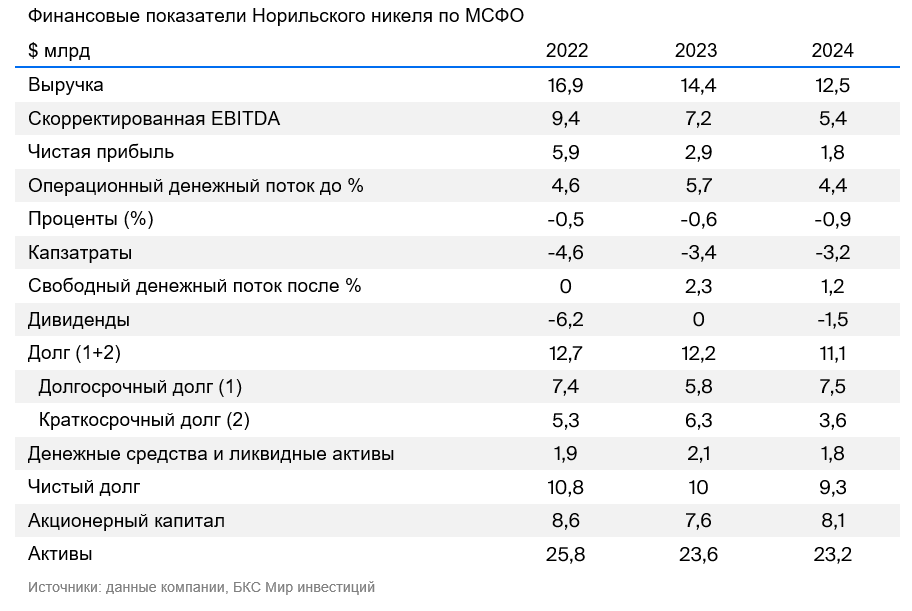

У Норильского никеля высокая доля на мировых рынках, которые генерируют около 90% выручки. Норникель занимает 41% на рынке палладия, 19% — высокосортного никеля, 11% — платины, 8% — родия, 2% — меди. Высокая доля на мировых рынках позволяет Норникелю влиять на цены при наличии ограничений. В I полугодии 2022 г. палладий обеспечил 32% выручки, никель — 27%, медь — 23%. По оценкам, около 65% выручки в 2024 г. пришлось на цветные металлы, 35% — на драгметаллы.

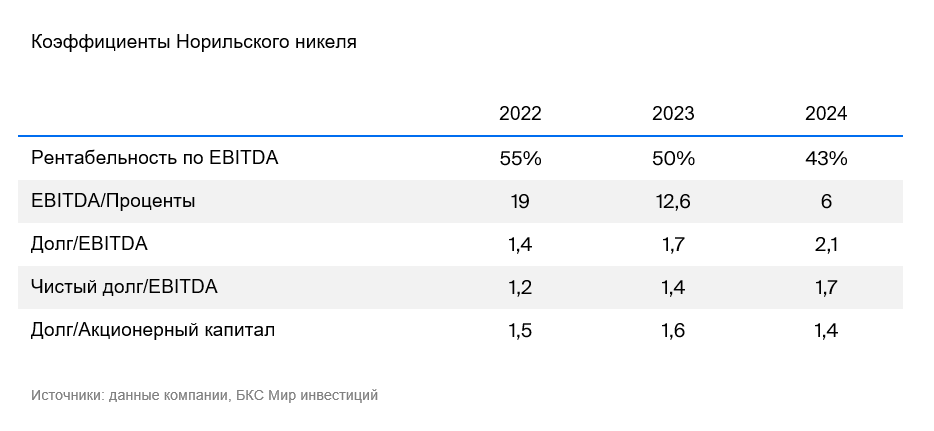

Себестоимость компании одна из самых низких в мире (Норникель входит в 10% наиболее эффективных глобальных игроков по этому критерию). Этому способствует в том числе и слабый рубль, поскольку компания несет 90% операционных расходов в рублях. В результате у компании высокая рентабельность по EBITDA — 43%. Операционные риски средние: компания имеет вертикальную интеграцию и диверсифицированные активы в северной части России и Забайкальском крае, но 50% добычи, по оценкам, ведется подземным способом.

Низкая долговая нагрузка и высокая ликвидность

Показатель Чистый долг/EBITDA составляет 1,7x, что позволяет Норникелю погасить весь долг менее чем за два года при текущей прибыльности. Ликвидность позитивная: денежных средств и кредитных линий ($7,2 млрд) хватит для погашения долга в ближайшие годы. График погашения долга благоприятный: в 2025 г. сумма погашения составляет менее 1х EBITDA, а в 2026-2029 гг. — менее 0,5х EBITDA. Валюта долга и выручки совпадают.

Нейтральное влияние акционера

Интеррос Владимира Потанина владеет 34% акций Норникеля, UC Rusal — 27%, на прочих акционеров и акции в свободном обращении приходится 37%. Дивидендная политика умеренно позитивная, поскольку фактически отталкивается от свободного денежного потока, как ранее подчеркивал менеджмент, и долговой нагрузки.

Главное

• Сильный и высокорентабельный бизнес средней стабильности.

• Низкая долговая нагрузка: скорректированный Чистый долг/EBITDA — 1,7х, в идеальных условиях может погасить долг менее чем за 2 года.

• Индикативная доходность к погашению (YTM) 9,2% на 1 год — лучшая среди самых надежных эмитентов (например, Газпрома в 1-ом эшелоне).

• Основной риск: сочетание внешних ограничений и высокой ключевой ставки.

В деталях

Норильский никель БО-001Р-08-USD с индикативной YTM 9,2% на один год в долларах США — лучший среди самых надежных эмитентов (1-й эшелон)

Индикативная доходность (YTM) на 2–2,5% выше обращающихся замещающих выпусков Норникеля, на 2–2,5% выше доходности выпусков самых надежных эмитентов (1-й эшелон) Газпрома, НОВАТЭКа, а также почти на 4% выше суверенной кривой при сопоставимом сроке. Считаем, что выпуск размещается выше справедливой доходности 7%, поэтому индикативная доходность 9,2% привлекательна на коротком сроке.

Важно: валютные колебания влияют на цену облигации

Обращаем внимание, что покупка облигации на первичном и вторичном рынке будет проходить по фиксированному курсу ЦБ на дату сделки, то есть по курсу на вчерашний день. Поэтому цену в стакане и доходность облигации необходимо скорректировать на сегодняшнее изменение курса.

Вычисляем цену валютной облигации

На графике выше, мы скорректировали цены на бирже, умножив на курс ЦБ на текущую дату и разделив на текущий курс по межбанку, чтобы учесть сегодняшнее движение в рубле. Например, допустим, валютная облигация торговалась вчера по номиналу $1000, вчера же курс ЦБ на сегодня составил 100/$, а сегодня курс на бирже (межбанк) — 110/$. Чтобы учесть новый курс, бумага будет торговаться по $1100, поскольку расчеты проходят по старому курсу 100/$. Чтобы вычислить истинную цену валютной облигации, нужно умножить на 100 и разделить на 110.

На графике выше, мы скорректировали цены на бирже, умножив на курс ЦБ на текущую дату и разделив на текущий курс по межбанку, чтобы учесть сегодняшнее движение в рубле. Например, допустим, валютная облигация торговалась вчера по номиналу $1000, вчера же курс ЦБ на сегодня составил 100/$, а сегодня курс на бирже (межбанк) — 110/$. Чтобы учесть новый курс, бумага будет торговаться по $1100, поскольку расчеты проходят по старому курсу 100/$. Чтобы вычислить истинную цену валютной облигации, нужно умножить на 100 и разделить на 110.

Лидер производства с высокой рентабельностью

У Норильского никеля высокая доля на мировых рынках, которые генерируют около 90% выручки. Норникель занимает 41% на рынке палладия, 19% — высокосортного никеля, 11% — платины, 8% — родия, 2% — меди. Высокая доля на мировых рынках позволяет Норникелю влиять на цены при наличии ограничений. В I полугодии 2022 г. палладий обеспечил 32% выручки, никель — 27%, медь — 23%. По оценкам, около 65% выручки в 2024 г. пришлось на цветные металлы, 35% — на драгметаллы.

Себестоимость компании одна из самых низких в мире (Норникель входит в 10% наиболее эффективных глобальных игроков по этому критерию). Этому способствует в том числе и слабый рубль, поскольку компания несет 90% операционных расходов в рублях. В результате у компании высокая рентабельность по EBITDA — 43%. Операционные риски средние: компания имеет вертикальную интеграцию и диверсифицированные активы в северной части России и Забайкальском крае, но 50% добычи, по оценкам, ведется подземным способом.

Низкая долговая нагрузка и высокая ликвидность

Показатель Чистый долг/EBITDA составляет 1,7x, что позволяет Норникелю погасить весь долг менее чем за два года при текущей прибыльности. Ликвидность позитивная: денежных средств и кредитных линий ($7,2 млрд) хватит для погашения долга в ближайшие годы. График погашения долга благоприятный: в 2025 г. сумма погашения составляет менее 1х EBITDA, а в 2026-2029 гг. — менее 0,5х EBITDA. Валюта долга и выручки совпадают.

Нейтральное влияние акционера

Интеррос Владимира Потанина владеет 34% акций Норникеля, UC Rusal — 27%, на прочих акционеров и акции в свободном обращении приходится 37%. Дивидендная политика умеренно позитивная, поскольку фактически отталкивается от свободного денежного потока, как ранее подчеркивал менеджмент, и долговой нагрузки.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба