21 марта 2025 БКС Экспресс Манжос Виталий

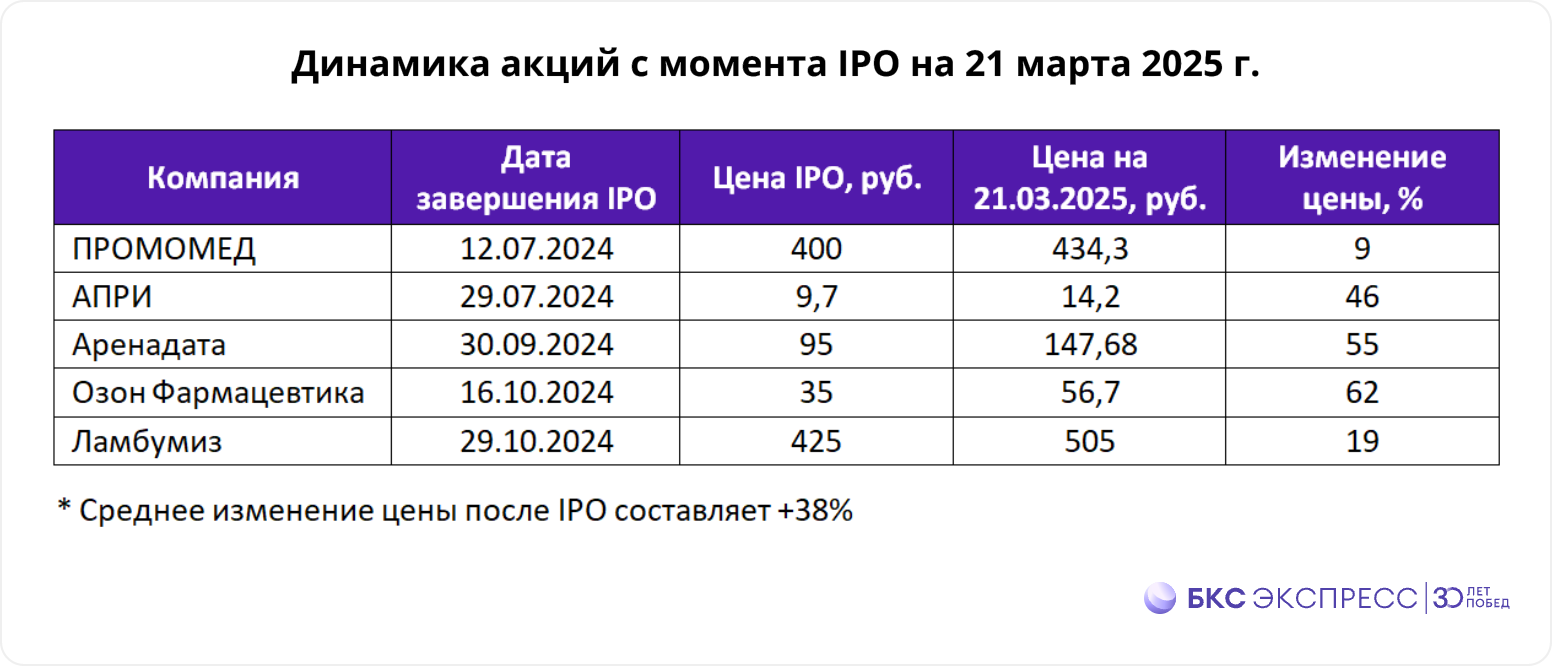

Продолжаем собирать статистику, чтобы выяснить, стоит ли приобретать акции российских компаний в момент IPO на срок до полугода. Февраль 2025 г. обошелся без новых первоначальных размещений. Поэтому полугодовой список отслеживаемых бумаг не пополнился. Отклонение стоимости конкретных акций с момента IPO приведено в таблице.

Как видно, все пять новых бумаг в разной степени подорожали с момента IPO на временном горизонте до семи месяцев. Рост их стоимости составил от 9% до 62%. Среднее изменение цены отслеживаемых акций после первоначального размещения составило +38%.

Это лучший результат за несколько минувших месяцев. Новые акции в целом выросли в цене вместе с рынком — в этом плане они ничем не отличаются от большинства других бумаг.

Для сравнения, Индекс МосБиржи с 12.07.2024 г. повысился на 8%. IPO отслеживаемых бумаг проводились в течение 3 месяцев с указанной даты. Так или иначе, покупка акций российских компаний в момент первоначального размещения принесла весомую прибыль в среднесрочном периоде.

Не все из представленных эмитентов широко известны. Дадим короткую справку и комментарии по их текущей технической картине:

• Акции Промомеда (+9%) не сумели избежать осенней просадки вместе с рынком. Однако к концу января они уверенно восстановились к уровню IPO, а в последующие недели неоднократно обновляли исторический максимум.

Эти бумаги принадлежат фармацевтической группе с потенциалом роста в перспективных и высокомаржинальных сегментах своего рынка. Стратегия развития компании сфокусирована на разработке инновационных препаратов, реализации лучших практик продвижения и постоянном повышении операционной эффективности.

Объективным поводом для среднесрочной активизации спроса выступила публикация операционных результатов и предварительных финансовых показателей эмитента за 2024 г. В частности, годовая выручка компании увеличилась на 33%, до 21,1 млрд руб. За указанный период предприятие добилось роста оборота темпами, кратно превышающими темп подъема фармацевтического рынка в целом.

• Бумаги АПРИ (+46%) после размещения летом прошлого года демонстрируют завидную устойчивость. На них не оказала серьезного негативного влияния осенняя просадка рынка. Не отреагировали они и на явное среднесрочное охлаждение интереса инвесторов к сектору жилищного строительства. А с начала года акции демонстрируют рост стоимости опережающими темпами.

Эмитентом выступает застройщик из Челябинска. Помимо домашнего региона он реализует проекты на территории Свердловской области и Острова Русский. Компания уже построила 700 тыс. кв. м жилья и продолжает строительство в объеме 377 тыс. кв. м.

Операционные результаты АПРИ за 2024 г. внушают умеренный оптимизм. Продажи недвижимости увеличились на 14,4% год к году (г/г), до 18 млрд руб. Сокращение количества ипотечных сделок было компенсировано ростом реализации за наличный расчет.

• Акции Группы Аренадата (+55%) через пять месяцев после размещения торгуются существенно выше его цены. IPO сопровождалось повышенным интересом со стороны институциональных и розничных инвесторов. Это связано с тем, что эмитент относится к перспективному и растущему сектору разработки программного обеспечения.

Действительно, годовая выручка Аренадаты выросла на 52% г/г, до 6 млрд руб. Компания сумела оптимизировать неблагоприятное влияние фактора сезонности B2B разработчика. Это позволило не привлекать дорогое внешнее финансирование и завершить год с отрицательным чистым долгом.

Сейчас доля акций Аренадаты в свободном обращении (free-float) составляет около 14%. Продающие акционеры сохранят за собой превалирующую долю в капитале.

• Бумаги Озон Фармацевтики (+62%) не имеют отношения к крупному российскому маркетплейсу, несмотря на схожее название. Эмитентом выступает лидирующий отечественный производитель фармацевтических препаратов с большим портфелем лекарственных средств. Бизнес-стратегия компании основана на развитии имеющегося портфеля дженериков. Более 65% ее выручки формируется за счет реализации жизненно необходимых и важнейших лекарственных препаратов.

Недавно стало известно, что Озон Фармацевтика увеличила объем продаж на 13% г/г. Значимость этого позитивного сигнала возрастает на фоне стагнации внутреннего рынка. Компания занимает сильные позиции в секторе государственных закупок и в рецептурном сегменте.

В конце прошлого года акции Озон Фармацевтики просели вместе с рынком. Но теперь они уверенно отыграли потери и обновляют исторический ценовой максимум. Среднесрочное техническое сопротивление сформировано на подступах к значимому круглому уровню 65 руб.

• Акции Ламбумиза (+19%) за четыре первых месяца торгов почти не изменились в стоимости. Отчасти это связано с завершившимся действием механизма стабилизации цены. Вместе с тем, до окончания периода Lock-up по акционерному соглашению остается еще семь месяцев — он истекает в конце октября 2025 г. С середины февраля в бумагах наметился среднесрочный восходящий тренд с неоднократным обновлением исторического ценового максимума.

Эмитент — широко известный производитель упаковки для молока и молочных продуктов. Это уникальная узкая ниша на российском фондовом рынке. Поэтому акции могут быть интересны с точки зрения диверсификации инвестиционного портфеля. Согласно операционным итогам 2024 г., все ключевые направления производства Ламбумиза показали положительную динамику.

Как видно, все пять новых бумаг в разной степени подорожали с момента IPO на временном горизонте до семи месяцев. Рост их стоимости составил от 9% до 62%. Среднее изменение цены отслеживаемых акций после первоначального размещения составило +38%.

Это лучший результат за несколько минувших месяцев. Новые акции в целом выросли в цене вместе с рынком — в этом плане они ничем не отличаются от большинства других бумаг.

Для сравнения, Индекс МосБиржи с 12.07.2024 г. повысился на 8%. IPO отслеживаемых бумаг проводились в течение 3 месяцев с указанной даты. Так или иначе, покупка акций российских компаний в момент первоначального размещения принесла весомую прибыль в среднесрочном периоде.

Не все из представленных эмитентов широко известны. Дадим короткую справку и комментарии по их текущей технической картине:

• Акции Промомеда (+9%) не сумели избежать осенней просадки вместе с рынком. Однако к концу января они уверенно восстановились к уровню IPO, а в последующие недели неоднократно обновляли исторический максимум.

Эти бумаги принадлежат фармацевтической группе с потенциалом роста в перспективных и высокомаржинальных сегментах своего рынка. Стратегия развития компании сфокусирована на разработке инновационных препаратов, реализации лучших практик продвижения и постоянном повышении операционной эффективности.

Объективным поводом для среднесрочной активизации спроса выступила публикация операционных результатов и предварительных финансовых показателей эмитента за 2024 г. В частности, годовая выручка компании увеличилась на 33%, до 21,1 млрд руб. За указанный период предприятие добилось роста оборота темпами, кратно превышающими темп подъема фармацевтического рынка в целом.

• Бумаги АПРИ (+46%) после размещения летом прошлого года демонстрируют завидную устойчивость. На них не оказала серьезного негативного влияния осенняя просадка рынка. Не отреагировали они и на явное среднесрочное охлаждение интереса инвесторов к сектору жилищного строительства. А с начала года акции демонстрируют рост стоимости опережающими темпами.

Эмитентом выступает застройщик из Челябинска. Помимо домашнего региона он реализует проекты на территории Свердловской области и Острова Русский. Компания уже построила 700 тыс. кв. м жилья и продолжает строительство в объеме 377 тыс. кв. м.

Операционные результаты АПРИ за 2024 г. внушают умеренный оптимизм. Продажи недвижимости увеличились на 14,4% год к году (г/г), до 18 млрд руб. Сокращение количества ипотечных сделок было компенсировано ростом реализации за наличный расчет.

• Акции Группы Аренадата (+55%) через пять месяцев после размещения торгуются существенно выше его цены. IPO сопровождалось повышенным интересом со стороны институциональных и розничных инвесторов. Это связано с тем, что эмитент относится к перспективному и растущему сектору разработки программного обеспечения.

Действительно, годовая выручка Аренадаты выросла на 52% г/г, до 6 млрд руб. Компания сумела оптимизировать неблагоприятное влияние фактора сезонности B2B разработчика. Это позволило не привлекать дорогое внешнее финансирование и завершить год с отрицательным чистым долгом.

Сейчас доля акций Аренадаты в свободном обращении (free-float) составляет около 14%. Продающие акционеры сохранят за собой превалирующую долю в капитале.

• Бумаги Озон Фармацевтики (+62%) не имеют отношения к крупному российскому маркетплейсу, несмотря на схожее название. Эмитентом выступает лидирующий отечественный производитель фармацевтических препаратов с большим портфелем лекарственных средств. Бизнес-стратегия компании основана на развитии имеющегося портфеля дженериков. Более 65% ее выручки формируется за счет реализации жизненно необходимых и важнейших лекарственных препаратов.

Недавно стало известно, что Озон Фармацевтика увеличила объем продаж на 13% г/г. Значимость этого позитивного сигнала возрастает на фоне стагнации внутреннего рынка. Компания занимает сильные позиции в секторе государственных закупок и в рецептурном сегменте.

В конце прошлого года акции Озон Фармацевтики просели вместе с рынком. Но теперь они уверенно отыграли потери и обновляют исторический ценовой максимум. Среднесрочное техническое сопротивление сформировано на подступах к значимому круглому уровню 65 руб.

• Акции Ламбумиза (+19%) за четыре первых месяца торгов почти не изменились в стоимости. Отчасти это связано с завершившимся действием механизма стабилизации цены. Вместе с тем, до окончания периода Lock-up по акционерному соглашению остается еще семь месяцев — он истекает в конце октября 2025 г. С середины февраля в бумагах наметился среднесрочный восходящий тренд с неоднократным обновлением исторического ценового максимума.

Эмитент — широко известный производитель упаковки для молока и молочных продуктов. Это уникальная узкая ниша на российском фондовом рынке. Поэтому акции могут быть интересны с точки зрения диверсификации инвестиционного портфеля. Согласно операционным итогам 2024 г., все ключевые направления производства Ламбумиза показали положительную динамику.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба