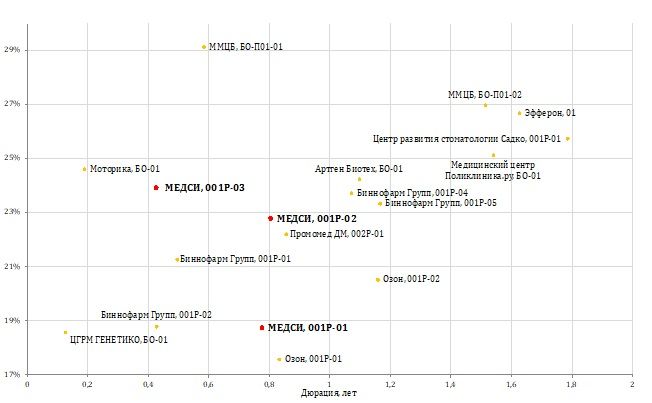

Сектор здравоохранения в России характеризуется узким кругом эмитентов облигаций. Тем не менее представленные на рынке облигации компаний выделяются низким уровнем риска и конкурентной доходностью.

Безусловно, самым надежным эмитентом в данной сфере является МЕДСИ. В настоящий момент на рынке представлены всего три краткосрочных выпуска этого эмитента, и, на наш взгляд, они могут быть интересны для краткосрочных стратегий. В частности, стоит обратить внимание на выпуск серии 001Р-02. Высокая вероятность необходимости рефинансирования позволяет ожидать появления новых первичных размещений в 2025 году или в первом квартале 2026 года, на которые также следует обратить внимание.

Группа компаний МЕДСИ — одна из крупнейших сетей частных медицинских клиник в России. Предоставляет широкий спектр медицинских услуг для взрослых и детей: амбулаторно-поликлиническое обслуживание, диагностику, лечение, хирургические операции, реабилитацию и стоматологию. В сеть входят клиники, госпитали, диагностические центры и детские клиники, в основном в Москве и крупных российских городах.

В августе «Эксперт РА» повысило рейтинг МЕДСИ до уровня ruAA- со «стабильным» прогнозом, а АКРА присвоило рейтинг на уровне AA-(RU) со «стабильным» прогнозом. Оценка основана на очень сильном операционном риск-профиле, высокой рентабельности, устойчивом росте выручки, умеренно низкой долговой нагрузке и высокой ликвидности. Отдельно агентства отметили сильные рыночные позиции, лидерство на рынке частной медицины, высокую региональную и продуктовую диверсификации, а также высокий уровень корпоративного управления и прозрачности. При этом сдерживающими факторами выступают относительно скромный размер бизнеса по сравнению с крупнейшими эмитентами и слабый свободный денежный поток из-за интенсивных инвестиций в развитие.

Отчетность компании за 2024 год выглядит неплохо по сравнению с другими эмитентами. Резкий рост чистой прибыли и выручки, заметное снижение долговой нагрузки — безусловно, положительные показатели. Однако переход значительной части долгосрочных обязательств в категорию краткосрочных становится проблемным фактором из-за высокой вероятности необходимости рефинансирования. Для инвесторов это, в свою очередь, может означать появление новых, более долгосрочных облигаций по привлекательным ставкам ближе к срокам погашения текущих выпусков.

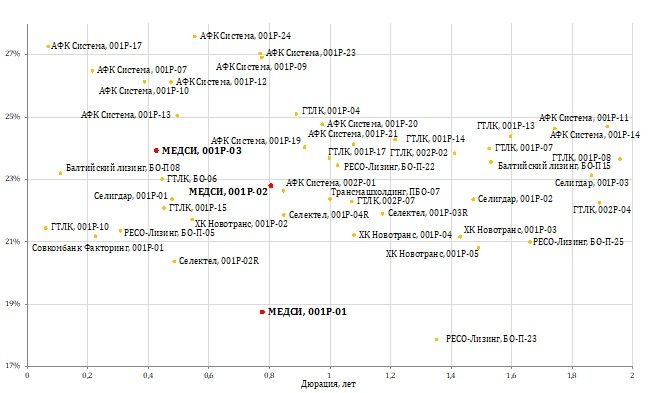

Важным фактором риска, который стоит отметить, является наличие основного акционера в лице АФК «Система». Высокие риски рефинансирования акционера способны создать ситуацию продажи доли или вывода средств из бизнеса, что может повлечь дополнительные риски для держателей облигаций МЕДСИ. На наш взгляд, риски акционера с меньшей вероятностью повлияют на компанию, а реализация этих рисков не должна оказать значительного воздействия на собственную кредитоспособность.

Среди бумаг эмитента первый выпуск не выглядит интересным из-за крайне сниженного спреда и более низких уровней ликвидности. Второй и третий выпуски интересны для краткосрочных стратегий, а размер купона и доходности, установленный после пут-оферты по выпуску серии 001Р-02, может оказаться интересным для удержания бумаги.

Сам сектор здравоохранения в целом выглядит достаточно надежным. Крупных игроков на рынке немного, при этом МЕДСИ явно выделяется более низким уровнем риска на их фоне. Например, несмотря на больший объем активов у «Биннофарма», уровень долговой нагрузки у него существенно выше, а итоговая чистая прибыль заменена убытком. Бумаги МЕДСИ и «Биннофарма» — единственные ликвидные в секторе: так, среднедневной оборот по выпускам МЕДСИ за последние три месяца превышает 2 млн руб., а у «Биннофарма» значительные объемы торгов наблюдаются по 4-му и 5-му выпускам. Остальные бумаги в сегменте не достигают среднедневного оборота даже в 500 тыс. руб.

В сравнении с другими эмитентами с рейтингом AA- ГК МЕДСИ относительно невелика по объему финансовых показателей. Наиболее интересным представляется второй ее выпуск: он выглядит конкурентоспособным, а спред заметно выше только у АФК «Система», чьи риски связаны не только с возможностью дефолта, но и с высокой потребностью в рефинансировании и крайне высокой волатильностью бумаг.

Выпуски облигаций МЕДСИ — одни из наиболее интересных инструментов в секторе здравоохранения для инвесторов, ориентированных на консервативные краткосрочные стратегии. Финансовая устойчивость компании, низкая долговая нагрузка и высокая ликвидность делают эти бумаги надежным выбором как для диверсификации портфеля, так и в качестве базовых инструментов вместо краткосрочных банковских вкладов. Ожидаемое появление новых выпусков может дополнительно расширить инвестиционные возможности в сегменте.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба