EverQuote, Inc. – крупнейший в США маркетплейс, управляющий онлайн-площадкой, торгующей страховыми полисами в США.

Компания предлагает автомобильное страхование, страхование жилья и арендаторов, здоровья, а также инструменты управления компаниями.

Доходная модель компании - привлечение потенциальных клиентов. Для тех, кто ищет страховку, ее услуги бесплатны. По данным Boston Globe, «EverQuote взимает реферальную плату с поставщиков страховых услуг, когда клиенты покупают полисы, но не позволяет компаниям платить за включение в свои рекомендации».

Компания обслуживает страховых перевозчиков и агентов, а также непрямых дистрибьюторов.

Ранее компания была известна как AdHarmonics, Inc. и изменила свое название на EverQuote, Inc. в ноябре 2014 г.

EverQuote Inc. была зарегистрирована в 2008 г. и имеет штаб-квартиру в г. Кембридж, штат Массачусетс.

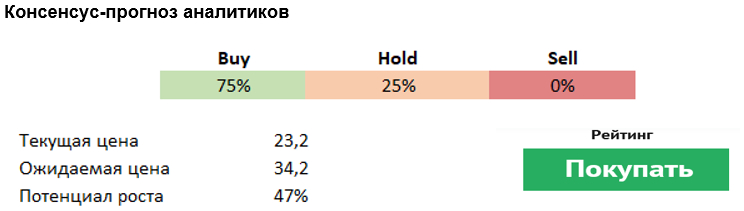

На годовом горизонте акции компании имеют потенциал роста в 47% в базовом сценарии и 29% в пессимистичном сценарии.

EverQuote является ведущим страховым маркетплейсом в США. Компания оперирует на значительном по объему и растущем рынке страхования имущества и страхования от несчастных случаев, который оценивается в $117 млрд.

Она демонстрирует высокие темпы роста выручки, фактический темп роста за 2024 г. составил 113%, ожидаемый темп роста – 35,7%. EVER стабильно показывает отличный и стабильно растущий с 2024 г. квартальный финансовый результат: в I квартале 2025 г. рост выручки составил 83% по сравнению с I кв. 2024 г.

Современная и эффективная бизнес-модель маркетплейса ориентирована на удобство пользователя, онлайн-платформа является бесплатной для потребителей страховых услуг.

Компания торгуется значительно ниже оценки справедливой стоимости, недооценка составляет не менее 60%. В 2024 г. она стала прибыльной и демонстрирует высокие показатели маржинальности бизнеса: ROE на уровне 30% (выше, чем у конкурентов), маржа по чистой прибыли – 6,6%, что почти вдовое выше медианного значения по отрасли. У компании сильный баланс, низкая долговая нагрузка и значительный запас ликвидности ($102 млн).

Риски

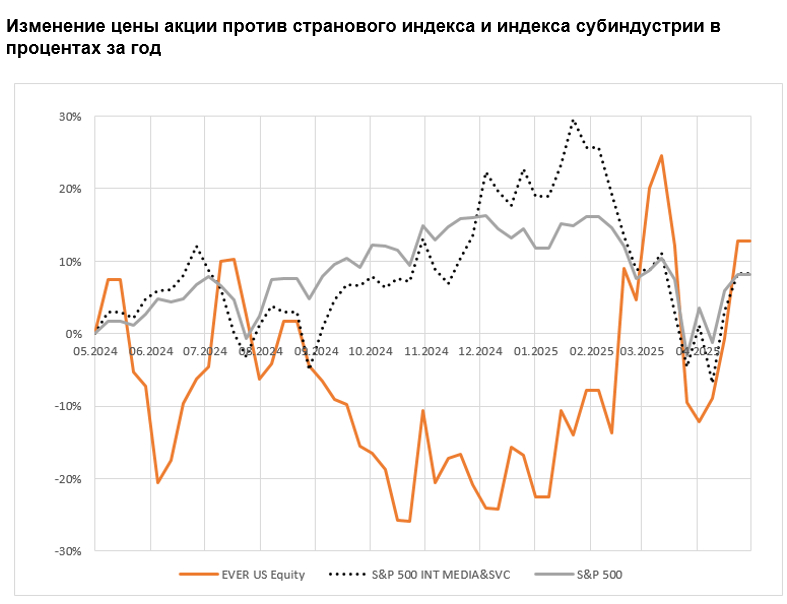

Высокая волатильность цены акций за последние 3 месяца по сравнению с рынком.

Значительный объем инсайдерских продаж за последние 3 месяца.

Риск ужесточения уровня конкуренции.

Риск, связанный с негативной динамикой на рынке недвижимости.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба