В российском правительстве забеспокоились о переохлаждении экономики – об этом заговорили представители Минэка и Минфина. Так, 20 мая директор департамента Минфина Алексей Яковлев отметил, что произошло «сокращение как кредитного, так и бюджетного импульса», и нужно не допустить снижения экономической активности, после которого экономику пришлось бы «оживлять». А 26 мая глава Минэкономразвития Максим Решетников заявил, что ситуация указывает на риски переохлаждения экономики, при этом инфляция замедляется, «поэтому важны своевременные решения Банка России по ДКП».

Ключевая ставка ЦБ держится на рекордном уровне 21% с октября прошлого года. Ближайшее заседание ЦБ по этой теме будет 6 июня, и в преддверии его выглядит все более актуальным вопрос, не пора ли регулятору пойти на смягчение. По последним данным Росстата, годовая инфляция в стране на 19 мая замедлилась до 9,9%. А сам Центробанк сообщил, что в апреле рост цен уменьшился в большинстве российских регионов. Одновременно наблюдается замедление экономического роста – в 1 квартале он составил лишь 1,4% в годовом выражении. Эти данные говорят за снижение ставки, но есть и аргумент против – продолжают расти инфляционные ожидания. В мае они составили 13,4% против 13,1% в апреле.

Какое решение в итоге примет Центробанк, есть ли риски для экономики, если он не станет снижать ставку на июньском заседании? Какой будет дальнейшая траектория ставки и как действовать инвесторам в сложившихся условиях? Finam.ru подготовил обзор.

Как поступит ЦБ

Как полагает руководитель отдела макроэкономического анализа «Финама» Ольга Беленькая, ЦБ пока может быть не уверен в том, что замедления инфляции достаточно для выхода на 4% в 2026 году и далее. Между тем, глава ЦБ Эльвира Набиуллина говорила, что ожидать начала снижения ставки можно будет только после того, как появится такая уверенность. Регулятор может опасаться, что если начать снижать ставку до того, как для этого сложатся необходимые условия, то инфляция может вновь развернуться вверх.

«На наш взгляд, существенным препятствием для выбора в пользу снижения ставки сейчас может стать разворот инфляционных ожиданий населения в сторону повышения в апреле-мае. Наш базовый сценарий предполагает начало снижения ключевой ставки в июне-июле, теперь ожидания больше смещаются на июль», - прокомментировала Беленькая.

Артем Люкшин, к.э.н., доцент кафедры государственных и муниципальных финансов РЭУ им. Плеханова полагает, что в июне ставка может быть незначительно снижена или остаться на прежнем уровнем. Несмотря на снижение темпов инфляции, сама инфляция еще достаточно далека от таргета ЦБ, остаются высокими инфляционные ожидания, не в пользу снижения ставки сложилась и ситуация на рынке труда. Для российской экономики по-прежнему остаются высокими геополитические риски.

«Факторы, опираясь на которые, Банк России мог бы резко снизить ключевую ставку, пока неустойчивы. Так, например, укрепление российского рубля во многом связано с оптимизмом во внешней политике, ситуация в которой может резко измениться в любой момент. Существуют вполне обоснованные риски девальвации рубля к концу года. В этой связи Банк России, скорее всего, предпочтет сохранять жесткую денежно-кредитную политику и оставить ставку на уровне в 21%, но может дать сигнал рынку к постепенному смягчению денежно-кредитной политики, несущественно снизив ставку в пределах 0,25-0,5%», - отметил Люкшин в комментарии для Finam.ru.

Денис Попов, управляющий эксперт центра аналитики и экспертизы ПСБ, считает, что к заседанию 6 июня уже сформировались условия для сигнала о смягчении ДКП. «Однако начало цикла снижения ключевой ставки мы по-прежнему ждем в 3 квартале 2025 года», - сообщил Попов.

Главный аналитик Совкомбанка Михаил Васильев ожидает, что ЦБ в июне сохранит ключевую ставку 21%. «Мы полагаем, что заседание 6 июня будет похоже на предыдущее заседание 25 апреля – предметно будет обсуждаться только вопрос сохранения ставки 21%, а дискуссия будет вокруг сигнала – мягкий или нейтральный», - прокомментировал он.

По словам Васильева, в целом ситуация развивается в рамках базового сценария ЦБ – инфляция снижается, однако требуется время, чтобы убедиться в устойчивости снижения инфляции и инфляционных ожиданий. Банк России ставит целью вернуть инфляцию к целевым 4% в 2026 году, а прогноз ЦБ по инфляции на конец этого года составляет 7-8%.

Васильев, как и Беленькая, обращает внимание на рост инфляционных ожиданий населения в мае второй месяц подряд. Между тем, глава ЦБ говорила, что «для устойчивой дезинфляции нужно дальнейшее снижение инфляционных ожиданий».

«Кроме этого, ЦБ в комментарии по инфляции за апрель указал на то, что пока трудно оценить устойчивость замедления инфляции из-за неоднородности динамики цен в разрезе групп товаров и услуг. Непродовольственные товары замедлились, однако продовольственные товары и услуги по-прежнему дорожают высоким темпом. Поэтому мы по-прежнему ожидаем, что Банк России 6 июня снова сохранит ключевую ставку 21% и смягчит сигнал», - сделал вывод Васильев.

Риски для экономики

Как отметил Артем Люкшин, ключевая ставка в 21% негативно влияет в целом на экономику, сокращая темпы ее роста. Доступность кредитов в таких условиях крайне низкая, в этой связи снижаются темпы кредитования, падает деловая активность, у бизнеса, в особенности у малого и среднего, меньше возможностей для развития.

Михаил Васильев ожидает замедления роста российской экономики в этом году до 1%. По его словам, сдерживающими факторами для роста ВВП в этом году выступают дефицит кадров в экономике, отсутствие свободных мощностей, охлаждение кредитования из-за высокой ключевой ставки, нормализация бюджетной политики после несколько лет стимулирующей политики.

«При этом отметим, что в последние годы российский бизнес и экономика удивляли более высоким ростом, чем прогнозировали экономисты. Поэтому мы вполне допускаем, что рост ВВП в этом году окажется выше нашего прогноза в 1%», - добавил он.

Васильев считает, что риск рецессии сейчас небольшой. «Мы полагаем, что более быстрое замедление экономики приведет к более быстрому охлаждению спроса, более быстрому замедлению инфляции и более быстрому снижению ключевой ставки», - подчеркнул эксперт.

Как подчеркивает Ольга Беленькая, до сих пор экономика замедлялась скорее в режиме «мягкой посадки» в сочетании с сокращением в нескольких отраслях, ориентированных на внешний спрос, на строительство, на производство и потребление товаров длительного спроса.

По ее словам, риски рецессии могут усилиться в случае внешнего шока – если будет резкое и устойчивое снижение спроса и цен на товары российского сырьевого экспорта в случае торможения роста мировой экономики или новые санкции, которые могут привести к существенному сокращению российского экспорта. Также риски увеличатся в случае слишком длительного сохранения высоких реальных процентных ставок в экономике. В этом случае возможен более выраженный подъем безработицы, в том числе «скрытая безработица» и переход от рынка работника к рынку работодателя.

«В прошлые кризисы правительство предпринимало меры господдержки для недопущения резкого роста безработицы. В случае рецессии, вызванной внутренними факторами (избыточное сжатие внутреннего спроса по сравнению с возможностями предложения), ЦБ, скорее всего, перейдет к быстрому снижению ключевой ставки. Если же в основе будет внешний шок (сокращение экспорта, резкое ослабление рубля, провоцирующее скачок инфляции), то выбор для ЦБ будет сложнее. В этом случае не исключено и дальнейшее повышение ключевой ставки перед началом ее снижения», - оценила Беленькая.

Что будет со ставкой дальше

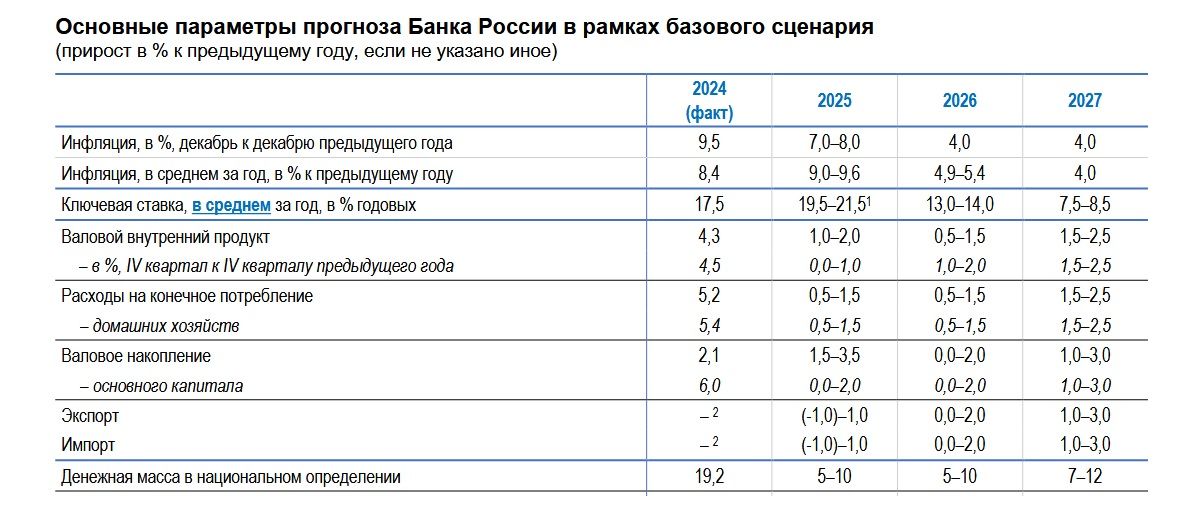

Согласно прогнозу самого Банка России, ключевая ставка в 2025 году должна находиться в диапазоне 19,5%-21,5%. «Очевидно, что в этом году, как минимум, ЦБ сохранит жесткую денежно-кредитную политику, опасаясь новой волны роста инфляции в случае ощутимого снижения ключевой ставки. При сохранении текущих дезинфляционных факторов Банк России сможет приблизиться к уровню ключевой ставки в 19% скорее всего осенью 2025 года», - полагает Артем Люкшин.

Денис Попов ожидает снижения ставки до 18% к концу года, а Ольга Беленькая считает возможным выход к 16% до конца года. В этом случае средняя ключевая ставка в этом году может составить 19,6%, что близко к нижней границе прогноза ЦБ.

Михаил Васильев, в свою очередь, полагает, что цикл смягчения монетарной политики может начаться на заседании ЦБ 25 июля со снижения ключевой ставки на 100-200 б.п., до 19-20%.

Эксперт считает, что годовая инфляция прошла свой пик в марте на уровне 10,3% и теперь будет снижаться до 5,6% к концу года. К концу года он ждет снижения ключевой ставки до 14%.

«Геополитический фактор и состояние мировой экономики остаются основными факторами неопределенности для прогноза. Падение нефти и сырья создают риски более слабого рубля и более высокой инфляции. В то же время прогресс в геополитике может привести к более крепкому курсу рубля, более быстрому замедлению инфляции и более быстрому снижению ключевой ставки», - добавил Васильев.

Как политика ЦБ повлияет на рубль

Аналитик «Финама» Александр Потавин, отвечая на вопрос о перспективах рубля, отметил, что на курс весной повлияли ожидания улучшения геополитической ситуации вокруг России и Украины. «Но не этот фактор для рубля является сейчас определяющим. На наш взгляд, сильный курс рубля в основном стал заложником той жесткой денежно-кредитной политики, которую проводит сейчас Центробанк России. Как известно, повышение ставок Центробанком обычно позитивно влияет на национальную валюту, а их снижение – негативно», - подчеркнул Потавин.

По его словам, сейчас наблюдается двоякий эффект. С одной стороны, снижение потребительского кредитования из-за высоких ставок уменьшает спрос на импорт, что сокращает запросы на покупку валюты от импортеров. С другой стороны, сохранение высоких процентов по рублевым кредитам и депозитам стимулирует компании, имеющие запасы валютной ликвидности, активнее продавать ее (больше законодательной нормы) для финансирования своих текущих расходов в рублях или для получения дополнительного дохода от размещения средств по высоким ставкам в рублях.

«Мы полагаем, что запуск Центробанком среднесрочного цикла на снижение ставки постепенно сделает рублевые активы менее доходными. А значит, со временем это может вызвать отток средств участников рынка из рублевых инструментов. Кстати, с февраля по июль прошлого года рубль также почти непрерывно укреплялся, а фаза ослабления рубля началась в начале августа. Если на июньском заседании ЦБ запустит цикл снижения ставки и даст обнадеживающие сигналы на будущее, то курсы валют могут отреагировать небольшим укреплением против рубля», - прогнозирует Потавин.

С другой стороны, как отмечает Денис Попов, в случае сохранения ставки и интриги относительно сроков начала ее снижения вероятен повышенный интерес к рублевым активам, что будет способствовать крепости рубля. «Ожидаем сохранения крепкого курса рубля в ближайшие 1-2 месяца. Однако по мере снижения ключевой ставки и усиления активности импорта прогнозируем постепенное ослабление курса рубля во втором полугодии и его смещения в район 95-100 руб./доллар к концу года», - сообщил Попов.

Михаил Васильев считает, что в моменте июньское решение ЦБ по ставке не окажет значимого влияния на курс рубля. Сохранение ключевой ставки 21% заложено в рынке.

«В то же время мы ожидаем, что текущая высокая ключевая ставка продолжит оказывать поддержку рублю. С одной стороны, высокая ключевая ставка способствует привлекательности сбережений в рублях (депозиты около 20% годовых). С другой стороны, высокая ключевая ставка охлаждает потребительский и инвестиционный спрос и спрос на импорт (то есть спрос на валюту). Также в пользу рубля выступают низкий спрос на валюту для закупки импорта и продажи юаней из резервов в рамках бюджетных операций на 6,6 млрд руб. в день», - оценил факторы Васильев.

В базовом сценарии - без значимых геополитических изменений - он ожидает, что рубль в ближайшие недели будет торговаться в диапазоне 10,7-11,5 за юань, 77-83 за доллар, 87-94 за евро.

«Прогресс в переговорах может привести к дальнейшему укреплению рубля на снижении страновой риск-премии и ожиданиях притока иностранного капитала. В этом сценарии рубль в ближайшие недели может устойчиво перейти в диапазон 70-80 рублей за доллар. При обратной эскалации в переговорах и ухудшении геополитической ситуации рубль может довольно быстро вернуться в диапазон 90-100 за доллар», - ожидает эксперт.

Что будет с акциями

Руководитель отдела анализа акций «Финама» Наталья Малых отмечает, что в условиях ухудшения новостей по геополитике и санкциям рынку было бы кстати снижение ключевой ставки в июне и рост валютных пар. Эмитенты на рынке акций уже чувствуют давление растущих процентных расходов на прибыль, и особенно рады будут компании со значительной долей краткосрочных кредитов, которые подлежат рефинансированию в этом году.

«Индекс гособлигаций RGBI держится сейчас лучше акций, что может быть связано с рисками переохлаждения экономики в первую очередь. В преддверии заседания 6 июня можем увидеть спекулятивные покупки от низов с расчетом на снижение ставки, особенно если новостной фон по СВО стабилизируется. Но если ЦБ оставит ставку без изменений, то по итогам можно ожидать просадку. Если ЦБ все же перейдет к смягчению, то можно ожидать ралли, в том числе за счет закрытия шортов до 3000 пунктов. Завтра выйдут недельные данные по инфляции, которые могут уточнить картину», - прокомментировала Малых.

Евгений Локтюхов, начальник отдела экономического и отраслевого анализа ПСБ, полагает, что для российского фондового рынка более актуальным будет не столько сам факт снижения ключевой ставки, сколько его своевременность и ожидаемый потенциал снижения. «Если регулятор не опоздает с переходом к смягчению ДКП и российская экономика продолжит расти, рынок акций сможет во втором полугодии раскрыть потенциал фундаментального роста, в настоящее время весьма ощутимый. В первую очередь, наиболее востребованными будут, по нашему мнению, ключевые бумаги финансового, металлургического и строительного секторов, чей бизнес ощутимо сдерживается высокой ставкой, а также дивидендные истории – например, акции «Транснефти» и Х5», - отметил Локтюхов в комментарии для Finam.ru.

Что будет с облигациями

По мнению Локтюхова, переход регулятора к снижению ключевой ставки позитивно отразится в первую очередь на рынке облигаций. «Наиболее интересной среднесрочной инвестицией выглядит приобретение облигаций с фиксированной ставкой с фокусом на длинные выпуски. Отметим, что крупные инвесторы уже начинают реализовывать такие покупки, на что косвенно указывает повышенный спрос на эти бумаги на последних аукционах Минфина», - подчеркнул эксперт.

Михаил Васильев считает, что ЦБ 6 июня может смягчить риторику, в этом случае вероятно позитивное влияние на рынок акций и облигаций. С точки зрения инвестора, на этот год эксперт считает разумным держать диверсифицированный портфель, который будет устойчив к разным развитиям событий в геополитике и внутренней монетарной политике.

«Мы ожидаем, что в ближайшие месяцы вслед за замедлением инфляции будут снижаться ставки по депозитам и доходности облигаций. ЦБ сообщил, что средняя максимальная ставка по вкладам топ-10 банков снизилась во второй декаде мая до минимума за полгода - 19,5% годовых. К концу года мы ожидаем снижения ключевой ставки до 14%. В этом сценарии ставки по депозитам к концу года могут снизиться до 12-14%. Поэтому сейчас разумно фиксировать текущие высокие ставки на длительный срок», - полагает Васильев.

Также, по его мнению, разумно держать часть портфеля в акциях, длинных ОФЗ и надежных корпоративных облигациях с постоянным купоном. При этом развитие геополитической ситуации остается основным фактором неопределенности в этом году.

«Фонды ликвидности и надежные флоатеры позволят получить текущий высокий доход (20-25%) и защитить портфель от возможного ухудшения внешних условий, сохранения двузначной инфляции и дополнительного повышения ключевой ставки (пессимистичный сценарий). На случай возможного ослабления рубля разумно держать в портфеле валютные активы, в том числе замещающие облигации и золото», - заключил Васильев.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба