С осени 2021 акции «Газпрома» упали почти втрое: с исторического максимума в 360 ₽ до 125 ₽.

Снижение котировок «Газпрома» совпало с падением выручки компании из-за того, что после 2022 года она существенно сократила поставки газа в Европу. Попробуем разобраться, насколько сильно просели продажи «Газпрома» и есть ли шанс, что они восстановятся в будущем.

Как отказ Европы от газа ударил по выручке «Газпрома»В 2021 году «Газпром» поставил сразу два рекорда. Его выручка выросла на 62% и впервые в истории холдинга превысила 10,2 трлн рублей. А объем добычи природного газа достиг порядка 515 млрд кубометров, из которых 508 млрд компания продала на внутреннем и внешних рынках.

Основной объем добытого газа монополист направил на российский рынок — 247 млрд кубометров в 2021 году. В Европу продали 174 млрд кубометров

Хоть «Газпром» и поставляет в страны дальнего зарубежья меньше газа, чем в Россию, именно внешние рынки обеспечивали основной доход от продажи этого сырья. В 2021 году чистая выручка от реализации газа достигла 5,6 трлн рублей , из которых 4,1 трлн принесли страны дальнего зарубежья.

Такой дисбаланс объясняется разницей в цене: в России газ стоил в среднем 4369 ₽ за тысячу кубометров, а для дальнего зарубежья — 23 187 ₽, то есть почти в пять раз дороже.

На чем зарабатывает «Газпром»

«Газпром» — крупнейшая по выручке компания в России. За 2024 год она заработала 10,7 трлн рублей, но это всего на 5% больше, чем за 2021. Вот основные источники дохода холдинга.

Газовый сегмент. «Газпром» добывает газ, продает его и управляет единой системой газоснабжения — ЕСГ, — через которую ресурс поступает потребителям внутри страны и на экспорт. Другие компании платят «Газпрому» за право пользоваться ЕСГ.

Низкие внутренние цены для населения и бизнеса «Газпром» компенсирует за счет более дорогого экспорта. Поэтому внутренний рынок остается низкомаржинальным и не приносит компании значительных доходов.

В 2021 году газовый сегмент обеспечивал 55% выручки. В 2024 году его доля сократилась до 39%, или 4,1 трлн рублей.

Финансовая отчетность «Газпрома» за 2021 год, стр. 36, и финансовая отчетность «Газпрома» за 2024 год, стр. 29

Нефтяной бизнес. Основной актив в сегменте — дочерняя компания «Газпром-нефть», которая добывает, перерабатывает и продает нефть и нефтепродукты. В 2021 году сегмент приносил 34% выручки, а в 2024 году его доля выросла до 48% — 5,1 трлн рублей.

Электроэнергетический бизнес. Через дочернюю организацию «Газпром» владеет производителями электрической и тепловой энергии, которые представлены публичными компаниями ТГК-1, ОГК-2 и «Мосэнерго». С 2021 года доля сегмента в выручке не изменилась и в 2024 году составила 6%, или около 0,7 трлн рублей.

Прочий бизнес. Госкомпания не раскрывает, что входит в этот сегмент, но из доступных в интернете данных можно сделать вывод, что один из его важных компонентов — «Газпром-медиа-холдинг», который владеет девятью телеканалами, «Рутубом» и другими медиаактивами. В 2021 году на сегмент приходилось 5% выручки, а в 2024 году — 8%, или 0,8 трлн рублей.

Операционные результаты «Газпрома» по годам

Но в мае 2022 года Европейская комиссия приняла программу REPowerEU — план поэтапного отказа от российского ископаемого топлива, в том числе газа. После этого его экспорт в Европу стал драматически снижаться. По словам главы «Газпрома» Алексея Миллера, в тот период объемы экспорта в страны дальнего зарубежья упали на 46%, примерно до 101 млрд кубометров. А объемы продаж этого сырья в Европу сократились в 2,5 раза.

Тем не менее в 2022 году газовый бизнес принес холдингу 6,5 трлн рублей чистой выручки — на фоне резкого роста цен для зарубежных клиентов.

В 2023 году цены на газ скорректировались вниз, и с учетом продолжающегося сокращения поставок в Европу чистая выручка газового сегмента «Газпрома» была на уровне 3,1 трлн рублей. Показатель за 2024 год вырос примерно на 1 трлн рублей, но основной причиной этого, как отметили в компании, стала консолидация в отчетности результатов проекта «Сахалин-2», совладельцем которого «Газпром» стал в марте 2024 года.

Динамика доли газового сегмента в выручке ПАО «Газпром»

В 2023 году «Газпром» зафиксировал убыток в 1,2 трлн рублей — впервые с 1998 года, — который потянул вниз и остальные показатели.

По итогам 2024 года компания снова стала прибыльной. Аналитики отмечали, что «Газпром» снизил долговую нагрузку, капитальные затраты и оптимизировал операционные расходы. Положительно сказалась продажа непрофильных активов, рост объемов поставок и консолидация проекта «Сахалин-2».

Но на капитализацию это не повлияло: после публикации отчета 30 апреля 2025 года акции «Газпрома» продолжают дешеветь.

Что может помочь «Газпрому»

Потеряв европейский рынок, «Газпром» оказался в крайне сложной ситуации. Но у компании есть несколько потенциальных путей для продажи газа.

Восстановление поставок газа в Европу. Этого хочет часть европейских бизнесменов. Они утверждают, что будет разумным увеличить объемы поставок российского газа, потому что компаниям нужна дешевая российская энергия для производства товаров.

И все же, даже когда российско-украинский конфликт будет урегулирован, вряд ли стоит ожидать, что Европа начнет закупать российский газ прежними объемами. В последние годы европейские страны снизили зависимость от трубопроводного газа, строя терминалы для приема грузовых судов со сжиженным природным газом. Регион также инвестирует в возобновляемые источники энергии и ядерную энергетику. Это позволило сократить потребление газа с 2021 года на 20% — до 332 млрд кубометров в 2024 году.

Но даже если стороны договорятся, российской госкомпании придется снова инвестировать крупные средства в многолетнее строительство газовой магистрали. А поставки газа по ней ожидаются на уровне до 50 млрд кубометров в год. То есть две «Силы Сибири» будут поставлять газа почти в два раза меньше, чем компания продавала в Европу до 2022 года.

Поэтому сейчас нет оснований предполагать, что Китай в ближайшем будущем может способствовать росту финансовых показателей «Газпрома».

Развитие внутреннего рынка. Потенциально компания может зарабатывать больше на внутреннем рынке. Но с 2019 по 2023 год потребление газа в России выросло всего на 3% — до 496 млрд кубометров. То есть госкомпания не может перенаправить объемы газа, которые раньше экспортировала в Европу, на внутренний рынок.

Но выручка «Газпрома» может вырасти за счет повышения цен. В последние годы тарифы на газ несколько раз индексировали на 10—11%. А с 1 июля 2025 года планируется очередная индексация — на 10,3%. Конечно, это поможет госкомпании улучшить свои финансовые показатели, но не компенсирует снижения экспортных доходов.

Компания могла бы больше заработать на предоставлении услуг по прокачке газа для независимых производителей. Но с 2015 года госмонополия не может поднимать тариф на эти услуги.

Росту прибыли компании будет способствовать программа догазификации, которая стартовала в апреле 2021 года. Она предполагает, что владельцы частных домов в газифицированных населенных пунктах могут бесплатно подвести газ. К концу 2024 года по этой программе газифицировали 728 тысяч домов, а к 2036 планируют догазифицировать три миллиона.

Рост переработки газа. Госкомпания постепенно выводит на проектную мощность Амурский газоперерабатывающий завод, способныйш ежегодно перерабатывать 42 млрд кубометров газа. В Ленинградской области строят комплекс по переработке и сжижению газа, который сможет ежегодно перерабатывать 45 млрд кубометров. Проект планируют запустить в 2027 году.

Переработка может помочь «Газпрому» продавать больше газа. Кроме того, продукты переработки можно продавать дороже, чем простой газ.

Но эти проекты требуют инвестиций в триллионы рублей, и ранее предполагалось, что часть продуктов будут поставлять в Европу. В нынешних условиях может оказаться, что «Газпром» не сможет найти покупателей на весь объем и завод в Ленинградской области будет недозагружен.

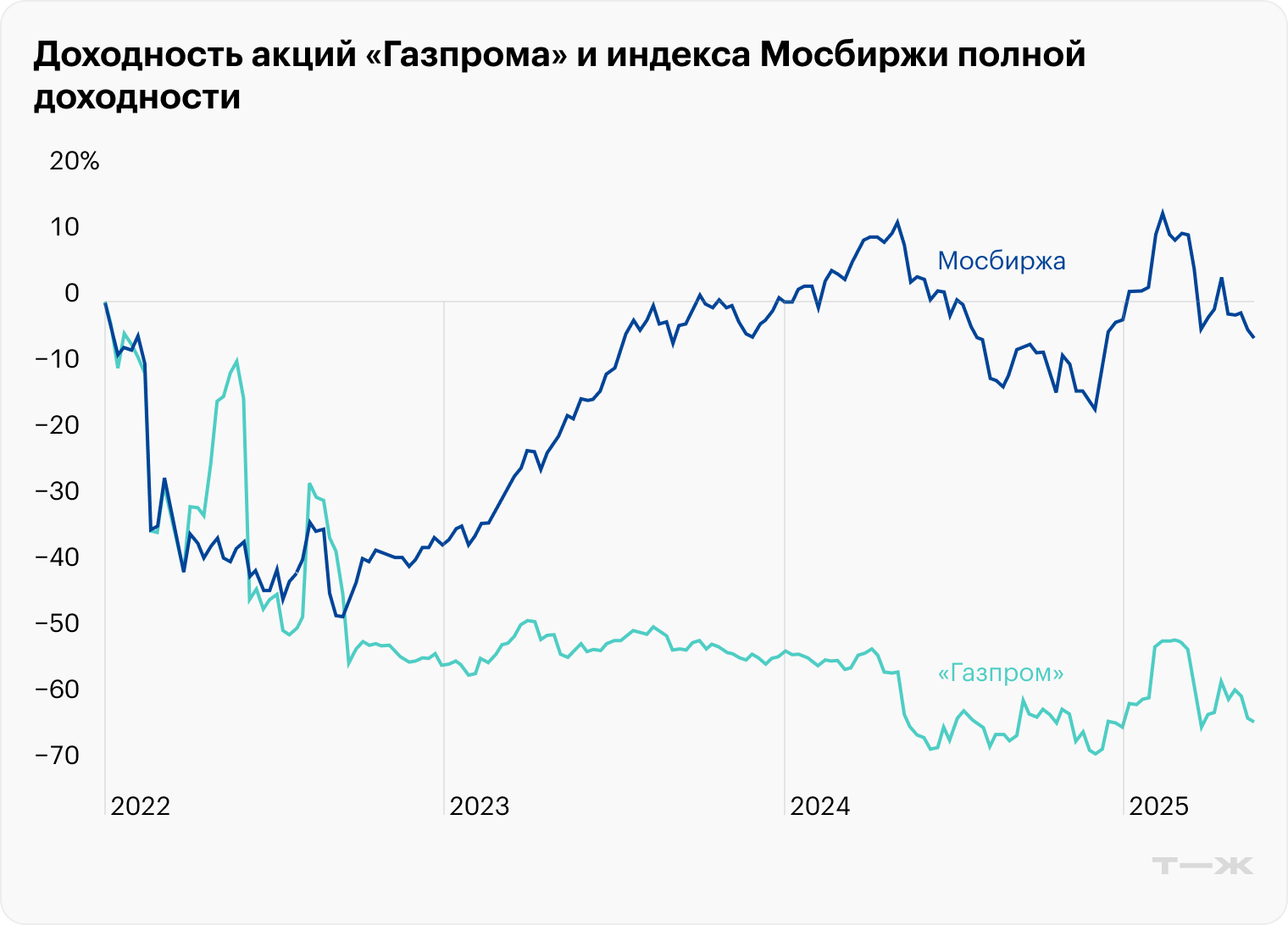

Что аналитики думают об акциях «Газпрома»

Сейчас котировки акций «Газпрома» близки к многолетним минимумам, а мнения экспертов о том, как они поведут себя в будущем, расходятся.

Значение мультипликатора P / E

«Газпрома» составляет всего 2,9 — это в 1,6 раза меньше, чем у других нефтегазовых российских компаний. Но это и не удивительно: в такую оценку «Газпрома» заложены вышеупомянутые проблемы с бизнесом и ощутимая долговая нагрузка.

Кроме того, другие компании сектора платят дивиденды и дают доходность в 10—14%, а последняя выплата дивидендов «Газпромом» датируется октябрем 2022 года.

Аналитики «Финама» смотрят на акции «Газпрома» оптимистичнее. Они считают, что госкомпания миновала дно еще в 2023 году, и дальше ожидают роста финансовых результатов. По их прогнозу, акции госкомпании могут вырасти на 42% от текущих цен — до 179 ₽.

Еще выше целевая цена акций «Газпрома» на горизонте года у ПСБ — 210 ₽. Аналитики напоминают о росте цен на газ, дешевой оценке госкомпании и о том, что она один из основных бенефициаров возможного улучшения геополитической ситуации.

Что в итоге

Геополитика сильно ударила по «Газпрому». Поставки газа в Европу — основной и наиболее доходный экспортный канал — резко сократились, что негативно отразилось на операционных и финансовых результатах компании.

Поскольку «Газпром» ориентирован на трубопроводные поставки, ему сложно быстро перенаправить экспорт в другие страны. Для этого нужно сначала договориться с новыми покупателями, а затем начать дорогостоящее и многолетнее строительство газопроводов. А внутренний рынок пока не может потреблять объемы добываемого газа.

В итоге «Газпром» снизил добычу, из-за чего сократился вклад газового сегмента в его финансовые результаты. Поэтому для компании все большую роль начинает играть ее нефтяной бизнес. Но и здесь есть свои сложности: рублевая стоимость барреля нефти за январь — апрель 2025 года оказалась на 13% ниже, чем за тот же период 2024 года.

Сейчас акции «Газпрома» торгуются с дисконтом к остальным нефтегазовым компаниям — как из-за отсутствия дивидендов с 2022 года, так и на фоне снижения продаж и высокой капиталоемкости новых проектов. Перспективы во многом зависят от внешнеполитической обстановки: в случае нормализации отношений с Европой компания сможет частично восстановить экспортные поставки, но маловероятно, что они достигнут тех объемов, что были до 2022 года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба