Азиатские рынки стали должны продолжить свою вялую динамику в июле—сентябре 2025 года. В фокусе останется ситуация с тарифами в США. При этом ключевые центры потребления стали вступают в сезонное затишье летом и в сезон муссонов.

Хотя настроения участников рынка несколько улучшились после реализации мер, ограничивающих производство стали в китайском производственном центре провинции Таншань и Шаньси, в начале 3 квартала, было мало признаков того, что эти меры будут достаточно эффективно устранять дисбаланс между спросом и предложением.

Слябы и горячекатаный прокат в Азии под давлением китайского экспорта

Цены на горячекатаный рулон в Азии останутся в ограниченном диапазоне в 3 квартале на фоне избыточного предложения и снижающейся рентабельности заводов. В связи с растущими торговыми барьерами, препятствующими экспорту китайского г/к проката, особенно из Вьетнама и Южной Кореи, китайские сталелитейные компании обратили внимание на Южную Америку и Ближний Восток. Тем не менее, по данным китайской таможни, общие объёмы поставок за январь—май снизились на 17% по сравнению с аналогичным периодом прошлого года, до 12,1 млн тонн.

Помимо объёмов, под давлением оказались и экспортные цены. Разница между экспортными и внутренними ценами на горячекатаный прокат в Китае в конце марта стала положительной (см. график), но к началу 2 квартала снова стала отрицательной. Это говорит о том, что продажи на внутреннем рынке будут более экономически выгодными.

Между тем, слабые настроения на рынке горячекатаного проката также оказали давление на цены на слябы.

Спред между г/к прокатом и слябом увеличился с $36 за тонну в марте до $44 за тонну в июне (базис поставки CFR, Юго-Восточная Азия). Этот спред стабильно растет многие месяцы. Он был минимальным в феврале 2024 г., составляя $20 за тонну (расчеты Platts).

Более того, многие страны, включая Китай и Японию, стали активнее предлагать к продаже слябы на фоне слабого спроса на горячекатаную рулонную сталь.

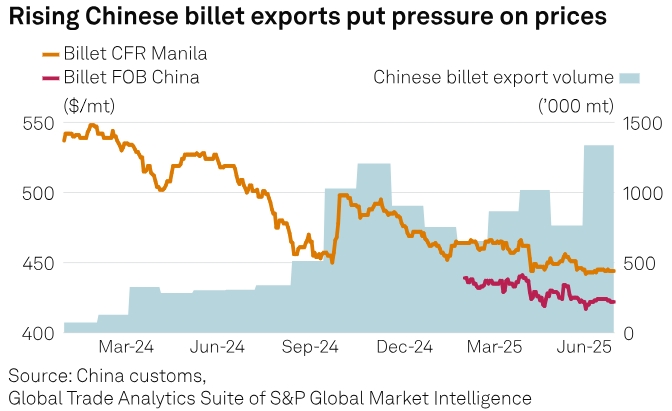

Экспорт китайской квадратной заготовки остается высоким

Цены на азиатскую квадратную заготовку, вероятно, окажутся под давлением в 3 квартале из-за резкого роста объемов китайского экспорта.

По оценкам Platts, во 2 квартале цены на кв. заготовку 5SP 130 мм CFR, Manila снизились на 3% по сравнению с предыдущим кварталом до 448 долларов за тонну. Они снизились на 6% в предыдущем квартале. Хотя тенденция к снижению продолжилась и во 2 квартале, масштабы снижения замедлились благодаря поддержке со стороны цен на сырье, которое перестало дешеветь.

Экспорт китайской кв. заготовки быстро растет. По данным китайской таможни, общий объём экспорта с января по май составил 2,64 млн тонн, что почти в 8 раз превышает объём аналогичного периода 2024 года.

По данным Platts, спред между ценой арматуры и кв. заготовки на условиях FOB, Китай сократился до $22 за тонну во 2 квартале с 27–33 долларов США за тонну в начале 2025 года. Этот спред также приблизился к стоимости обработки заготовки в Китае в $20–25 за тонну, что ещё больше подстегнуло интерес заводов к экспорту заготовки вместо арматуры.

Динамика цен на квадратную заготовку (левая шкала) и рост объемов экспорта кв. заготовки из Китая (прав. шкала).

Рост экспорта стальных полуфабрикатов из Китая привлек внимание китайских властей, однако участники рынка считают, что будет сложно ввести эффективные ограничения.

«Производители стали [в Китае] борются за выживание. Если будет принята политика, направленная на ограничение экспорта полуфабрикатов, внутренние цены на сталь резко упадут», — заявил источник, который работает на одном из ведущих китайских сталелитейных заводов.

В январе 2019 года Китай отменил 10%-ную экспортную пошлину на заготовку. По данным китайской таможни, годовые объемы экспорта заготовки растут в течение последних нескольких лет, достигнув 3,29 млн метрических тонн в 2024 году с 31 340 метрических тонн в 2021 году на фоне неблагоприятной ситуации в секторе недвижимости внутри страны.

Хотя объемы экспорта горячекатаного проката снизились, рост экспорта заготовки в некоторой степени ослабил давление на предложение.

«Экспорт высококачественной стали из Китая продлился дольше, чем ожидалось, показав рост на 8,5% в годовом исчислении за период с января по май», — заявил Пол Бартоломью, старший аналитик по металлургии и горнодобывающей промышленности в Commodity Insights. «Экспорт продолжит действовать как клапан для сброса давления на рынке. Мы прогнозируем, что внутреннее потребление стали в Китае сократится на 2% по сравнению с прошлым годом, в то время как производство нерафинированной стали пока снизилось на 1,7%. Кроме того, в Китае запланирован ввод в эксплуатацию новых мощностей (182 млн тонн в год) в период с 2025 по 2026 год».

За исключением экспорта, участники рынка опасаются, что рост цен на внутреннем рынке Китая невозможен без улучшения спроса.

«Устойчивый рост цен не может основываться исключительно на сокращении поставок. Даже если в Китае будут введены меры контроля за производством, цены продолжат испытывать давление в сторону снижения, когда рынок осознает потенциал неиспользованных мощностей», — заявил сингапурский трейдер.

Несмотря на признаки ослабления торговой напряженности между США и Китаем, сохраняется неопределенность до окончательного объявления и вступления в силу взаимных пошлин США, что ожидается в августе.

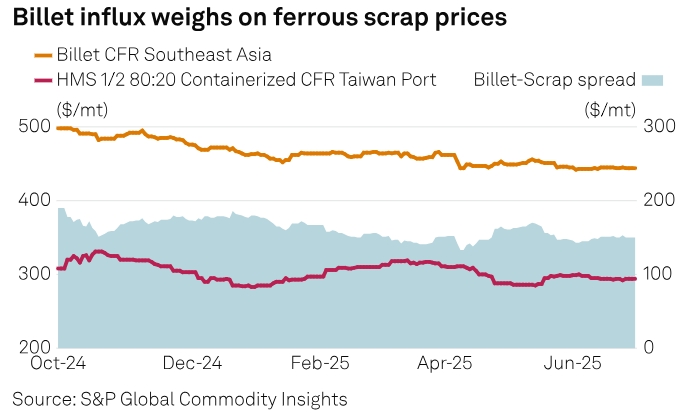

Предложение заготовок оказывает давление на цену лома в Азии

Поставки заготовки также оказали влияние на азиатские рынки лома черных металлов, даже несмотря на то, что цены на лом черных металлов в США, крупнейшем мировом экспортере, стабилизировались после того, как 30 мая страна ввела 50%-ную пошлину на импорт стали.

Динамика цены квадратной заготовки (желтая линия), лома (красная линия) и спред между ними (гистограмма).

Цены на азиатский лом снизились во 2 квартале на фоне конкурентоспособной стоимости заготовок и высоких производственных затрат. Индекс Platts на лом HMS ½ 80:20 CFR, Тайвань (контейнерная поставка) снизился до $294 за тонну 30 июня с максимума в $319 за тонну 13 марта.

Резкий рост летних тарифов на электроэнергию на Тайване с июня побудил производителей стали, использующих электродуговые печи, отдавать предпочтение закупкам заготовок вместо лома.

Кроме того, приток импортных заготовок, особенно из России и Китая, усилил конкуренцию и снизил цены на лом в регионе. Спред между ценой заготовки и лома снизился до минимума с начала года в 133 доллара за тонну 9 апреля, но стабилизировался на уровне 150–153 доллара за тонну с 13 июня.

Подготовлено ProFinance.ru по материалам S&P Global.