Благодаря росту клиентского и игрового сегментов AMD показала сильные результаты и дала позитивный прогноз на III квартал. Сегмент дата-центров увеличил выручку, несмотря на сохраняющееся давление экспортных ограничений. Дополнительный импульс обеспечило стратегическое партнерство с IBM, усилившее позиции компании в области высокопроизводительных вычислений. В то же время потенциал дальнейшего роста акций остается ограниченным.

Мы сохраняем рейтинг «Держать» по акциям AMD и устанавливаем целевую цену на уровне $165,8 на ближайшие 12 месяцев. Потенциал снижения составляет 1,7%.

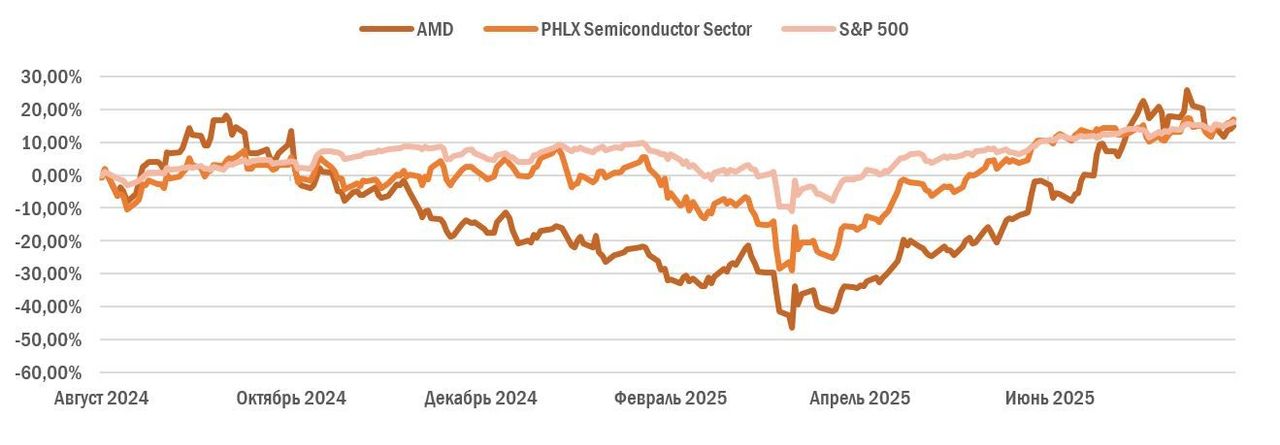

AMD: динамика акций на фондовом рынке

Advanced Micro Devices (AMD) — крупный американский производитель микроэлектроники, специализирующийся на центральных (CPU) и графических (GPU) процессорах.

AMD представила сильные результаты за II квартал 2025 г., в котором достигла рекордной выручки $7,7 млрд (+32% г/г). Операционная прибыль составила $897 млн, что на 29% ниже уровня прошлого года. Однако главной причиной стало списание запасов на $800 млн из-за экспортных ограничений США в отношении ИИ-ускорителей MI308. Чистая прибыль составила $781 млн, или $0,48 на акцию. В III квартале AMD ожидает выручку в размере $8,7 млрд, что на 28% выше выручки годом ранее и на 13% выше выручки предыдущего квартала. Валовая маржа прогнозируется на уровне 54%. В расчетах не учтены возможные продажи ИИ-ускорителей MI308 в Китай, так как экспортные лицензии пока не одобрены.

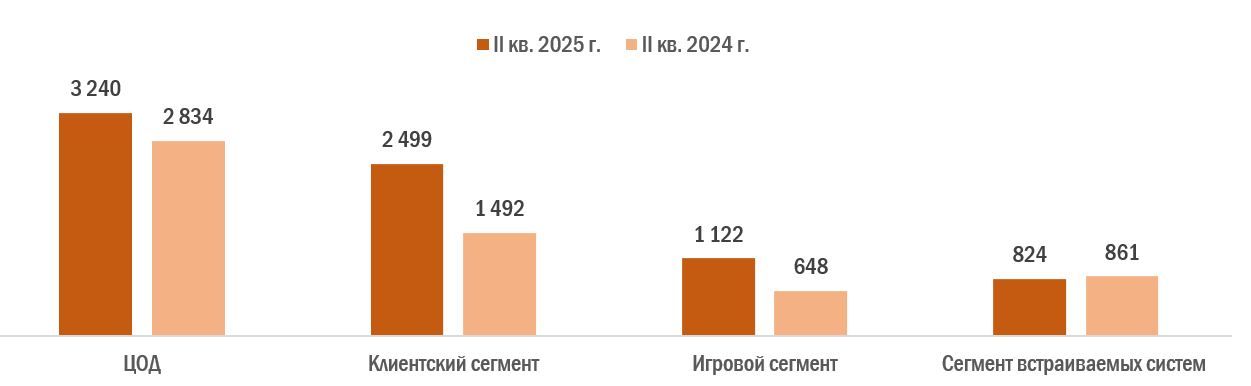

Клиентский и игровой сегменты стали ключевыми драйверами квартала: их совокупная выручка увеличилась на 69% г/г, до $3,6 млрд. При этом клиентский бизнес достиг рекордных $2,5 млрд (+67% г/г) благодаря высокому спросу на новые процессоры Ryzen Zen 5 и расширению продуктовой линейки. Игровой сегмент показал рост на 73% г/г, до $1,1 млрд, чему способствовал спрос на дискретные видеокарты на чипах GPU Radeon и рост поставок заказных чипов (semi-custom) для игровых консолей. Таким образом, AMD усилила позиции как на рынке самостоятельной сборки (DIY), так и среди OEM-партнеров.

Сегмент дата-центров в II квартале вырос на 14% г/г, до $3,2 млрд, несмотря на ограничения США на поставки ИИ-ускорителей MI308 в Китай. Основным драйвером стали серверные процессоры EPYC, укрепляющие позиции AMD среди ведущих облачных провайдеров.

Стратегические инициативы. AMD договорилась о продаже инфраструктурного бизнеса ZT Systems компании Sanmina за $3 млрд (включая до $450 млн в виде условного платежа). Сделка должна закрыться к концу 2025 года и позволит AMD снизить капиталоемкость операций, сосредоточившись на ключевых направлениях. Кроме того, в августе AMD и IBM объявили о партнерстве по совместной разработке вычислительной архитектуры нового поколения.

Выручка сегмента встраиваемых решений снизилась на 4% г/г, до $824 млн, что отражает неоднородную динамику спроса в отдельных нишах. Тем не менее AMD продолжает развивать направление, начав поставки программируемых логических матриц и запустив совместный проект с Bosch по внедрению технологий в сфере роботакси в Европе.

AMD продолжает возвращать капитал акционерам через обратный выкуп акций. В II квартале компания выкупила акции на $478 млн. По итогам первого полугодия 2025 г. общий выкуп составил $1,2 млрд.

Мы оценили акции AMD, используя сравнительный метод, — по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM. Потенциал снижения составляет 1,7%.

Ключевыми рисками для AMD остаются регуляторные ограничения на поставки чипов в Китай со стороны США, а также растущая конкуренция в отрасли микроэлектроники.

Описание эмитента

Advanced Micro Devices (AMD) — крупный американский производитель микроэлектроники, специализирующийся на центральных (CPU) и графических (GPU) процессорах. После отделения GlobalFoundries в 2009 году AMD работает по бизнес-модели fabless, подразумевающей аутсорсинг непосредственного изготовления чипов компаниям-партнерам: TSMC, GlobalFoundries, United Microelectronics и Samsung.

AMD ведет деятельность в четырех основных сегментах:

Сегмент центров обработки данных (ЦОД) специализируется на разработке высокопроизводительных процессоров (CPU) и ускорителей (GPU) для серверов, используемых в облачных вычислениях, центрах обработки данных и корпоративных приложениях.

Клиентский сегмент ориентирован на рынок персональных компьютеров и предлагает процессоры (CPU) и чипсеты для настольных компьютеров и ноутбуков. Основные продукты представлены линейкой AMD Ryzen.

Игровой сегмент специализируется на разработке графических процессоров (GPU) для игрового рынка. Представлен линейкой графических карт AMD Radeon Graphics.

Сегмент встраиваемых систем предлагает процессоры для различных встраиваемых приложений, включая промышленную автоматику, медицинские устройства и игровые консоли.

Акционерный капитал AMD состоит из 1,6 млрд акций, из которых 99,3% находятся в свободном обращении (free float). Крупнейшими акционерами AMD являются инвестиционные компании The Vanguard Group (9,4%), BlackRock (8,3%), State Street Global Advisors (4,4%) и Geode Capital Management (2,3%).

Перспективы компании

Клиентский и игровой сегменты стали ключевыми драйверами роста AMD. По итогам II квартала 2025 г. выручка от этих направлений подскочила на 69% г/г, до $3,6 млрд, в том числе выручка от клиентского сегмента составила $2,5 млрд (+67% г/г), а от игрового $1,1 млрд (+73% г/г). Рост обеспечили новые процессоры для настольных ПК и ноутбуков (Ryzen Zen 5), сохранившийся спрос на видеокарты Radeon, а также увеличение поставок чипов для консолей (Xbox, PlayStation). Операционная прибыль по двум сегментам достигла $767 млн при марже 21%.

В сегменте дата-центров AMD также сохранила рост, увеличив выручку в II квартале на 14% г/г, до $3,2 млрд. Устойчивый спрос на серверные процессоры EPYC частично компенсировал давление на поставки ИИ-ускорителей MI308 в Китай. На фоне разовых инвентаризационных и сопутствующих списаний (около $800 млн) из-за экспортных ограничений США сегмент зафиксировал операционный убыток $155 млн. Во втором полугодии 2025 г. AMD планирует нарастить поставки ИИ-ускорителей MI350 и расширить использование серверных процессоров EPYC для облачных центров обработки данных, параллельно внедряя ПО ROCm 7.

Сегмент встраиваемых систем показал умеренное снижение. Выручка уменьшилась на 4% г/г, до $824 млн, при операционной прибыли в размере $275 млн и операционной марже 33% против 40% годом ранее. На результаты сегмента негативно повлияло смещение продаж в сторону низкомаржинальных продуктов, а поддержку обеспечили первые поставки программируемых логических микросхем SpartanUltraScale+ и расширение платформ Versal для автомобильных и робототехнических систем реального времени. Во втором полугодии 2025 г. в сегменте встроенных систем ожидается постепенное восстановление спроса, чему будут способствовать начавшиеся поставки Spartan UltraScale+, а также пилотный проект с Bosch по роботакси, где чипы AMD Versal отвечают за безопасность и шифрование данных в реальном времени.

В конце августа 2025 года AMD и IBM объявили о стратегическом партнерстве в области квантово-ориентированных супервычислений, объединяющих квантовые технологии IBM с высокопроизводительными решениями CPU и GPU AMD. Первые демонстрации ожидаются уже в этом году.

Обратный выкуп акций. AMD не выплачивает дивиденды, но активно возвращает капитал акционерам с помощью обратного выкупа акций. В II квартале 2025 г. объем байбэка составил $478 млн, а по итогам первого полугодия 2025 г. достиг $1,2 млрд. При этом текущая программа обратного выкупа акций предполагает направление на эти цели $9,5 млрд (из общего лимита $14 млрд).

Риски компании

Макроэкономическая неопределенность. Замедление глобального экономического роста и потенциальное снижение корпоративных расходов на IT-инфраструктуру представляют риск для AMD. В условиях осторожного бюджетирования компании могут откладывать модернизацию серверного оборудования, что особенно негативно влияет на спрос в сегменте дата-центров. Кроме того, изменения в циклах закупок способны вызывать краткосрочные колебания спроса как на клиентские, так и на корпоративные процессоры.

Регуляторные ограничения. Новые экспортные ограничения США на ускорители MI308 и другие передовые ИИ-решения могут сократить потенциальную выручку AMD в Китае на $1,5 млрд в 2025 году. AMD предпринимает шаги по переориентации поставок на другие рынки, однако уровень неопределенности по-прежнему остается высоким.

Конкурентное давление. AMD приходится конкурировать сразу на двух направлениях: в области CPU c Intel и в сфере GPU с NVIDIA. Для укрепления конкурентной позиции компания вынуждена наращивать R&D-затраты, что может в перспективе оказывать давление на операционную рентабельность бизнеса. AMD также сталкивается с вызовами как в производительности решений, так и в развитии программной экосистемы: дальнейшее совершенствование ROCm и расширение поддержки популярных фреймворков становятся критически важными для укрепления рыночных позиций. Дополнительный риск представляет разработка собственных чипов клиентами AMD, такими как Google, Amazon, и другими крупными технологическими компаниями.

Эксперты Учебного центра «ФИНАМ» регулярно обсуждают техническую и новостную ситуацию по американским акциям, регистрируйтесь.

Финансовые показатели

Сильные результаты за II квартал 2025 г. Выручка AMD выросла на 32% г/г и достигла $7,7 млрд, что на 3% выше уровня предыдущего квартала. Операционная прибыль составила $897 млн, чистая прибыль — $781 млн, разводненная прибыль на акцию — $0,48. Основными драйверами роста стали продажи серверных процессоров EPYC и увеличение поставок полукастомных чипов для игровых консолей, а также высокий спрос на процессоры Ryzen для персональных компьютеров. При этом ограничения на экспорт ИИ-ускорителей MI308 в Китай оказали давление на данный сегмент.

Компания столкнулась со снижением валовой рентабельности, которая составила 43% против 53% годом ранее. Основным фактором стали списания запасов и расходы в размере $800 млн из-за экспортных ограничений. Если исключить этот эффект, валовая рентабельность составила бы 54%.

Финансовое положение компании остается прочным. Объем денежных средств и краткосрочных инвестиций составил $5,9 млрд, общий долг снизился до $3,2 млрд. Свободный денежный поток достиг $1,18 млрд, а на обратный выкуп акций было направлено $478 млн.

В III квартале 2025 г. AMD прогнозирует выручку на уровне около $8,7 млрд с возможным отклонением на $300 млн и сохранение валовой рентабельности примерно на отметке 54% без учета потенциальных поставок MI308 в Китай.

AMD: динамика выручки по сегментам, млн $

AMD: ключевые данные отчетности, млн $

AMD: историческая и прогнозная динамика ключевых финансовых показателей, млрд $

Оценка

Для оценки стоимости акций AMD мы использовали сравнительный метод — по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM относительно компаний-аналогов и исторических значений этих коэффициентов самой компании.

Оценка по мультипликаторам P/E, EV/EBITDA и EV/Sales NTM относительно аналогов подразумевает целевую капитализацию в размере $289,6 млрд, что соответствует $178,1 на акцию. Потенциал роста равен 7%.

Оценка по медиане исторических значений мультипликаторов P/E, EV/EBITDA и EV/Sales NTM за последние 3 года подразумевает целевую капитализацию в размере $248,5 млрд, или $153,1 на акцию. Потенциал снижения составляет 8%.

AMD: сравнительная оценка

Для определения окончательной оценки по сравнительному методу мы использовали среднее арифметическое значений целевой капитализации. Таким образом, комбинированная целевая капитализация AMD составляет $269,0 млрд, или $165,8 на акцию, предполагая потенциал снижения на 1,7%.

AMD: расчет целевой стоимости акций

Акции на фондовом рынке

За последние 12 месяцев акции AMD выросли на 13%. Для сравнения: индекс S&P 500 за этот период поднялся на 15,6%, а отраслевой индекс PHLX Semiconductor — на 14,1%. Давление на отрасль оказывают макроэкономическая неопределенность и расширение экспортных ограничений на поставки передовых чипов в Китай. Кроме того, инвесторы, по-видимому, сохраняют сомнения в способности AMD успешно конкурировать с NVIDIA на рынке ИИ-ускорителей.

С точки зрения технического анализа, акции AMD после достижения максимума в районе $186,65 перешли в фазу консолидации. На текущий момент бумаги торгуются в диапазоне от $157,8 до $185,6. Пробой уровня $185,6 вверх станет сигналом к возобновлению роста в область $195–200, тогда как закрепление ниже $157,8 усилит риски снижения с целями в районе $145.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба