Коррекция в ОФЗ развернулась так же резко, как началась.

В среду, 3 сентября, в отсутствие конкретных новостных триггеров Минфин провел очень успешные первичные аукционы, собрав 179 млрд рублей выручки (максимум за последние пять недель).Интересно заметить, что успешные аукционы случились до того, как вечером Росстат рапортовал о неожиданном снижении ИПЦ на 0,08% н/н.

После этого доходности ОФЗ резко обвалились. На аукционе длинной серии 26247 (05.2039) в среду уровень отсечки соответствовал доходности 14,20% годовых. При этом бумага завершала день на 13,92%, а на 14:30 четверга торговалась по 13,97%.

С фундаментальной точки зрения ключевая вводная, которую ждут участники долгового рынка, — как изменятся параметры федерального бюджета на 2025 год. Ясность по этому вопросу, вероятно, появится лишь в третьей декаде сентября.

Первичные аукционы

Неожиданный рывок

Размещение новых ОФЗ в среду прошло куда успешнее, чем можно было ожидать, отталкиваясь от новостного фона и общих настроений в сегменте.

В качестве возможных объяснений мы обращаем внимание на поступление вчера крупных купонных платежей (153 млрд рублей). Также не исключаем, что кто-то из участников рынка мог заранее отыгрывать идею о том, что недельные приросты ИПЦ вернутся в отрицательную зону.

Минфин продолжает уверенно улучшать ситуацию в рамках текущего плана по заимствованиям на 2025 год. При этом набор вариантов дальнейшего развития событий остается широким.

График недели

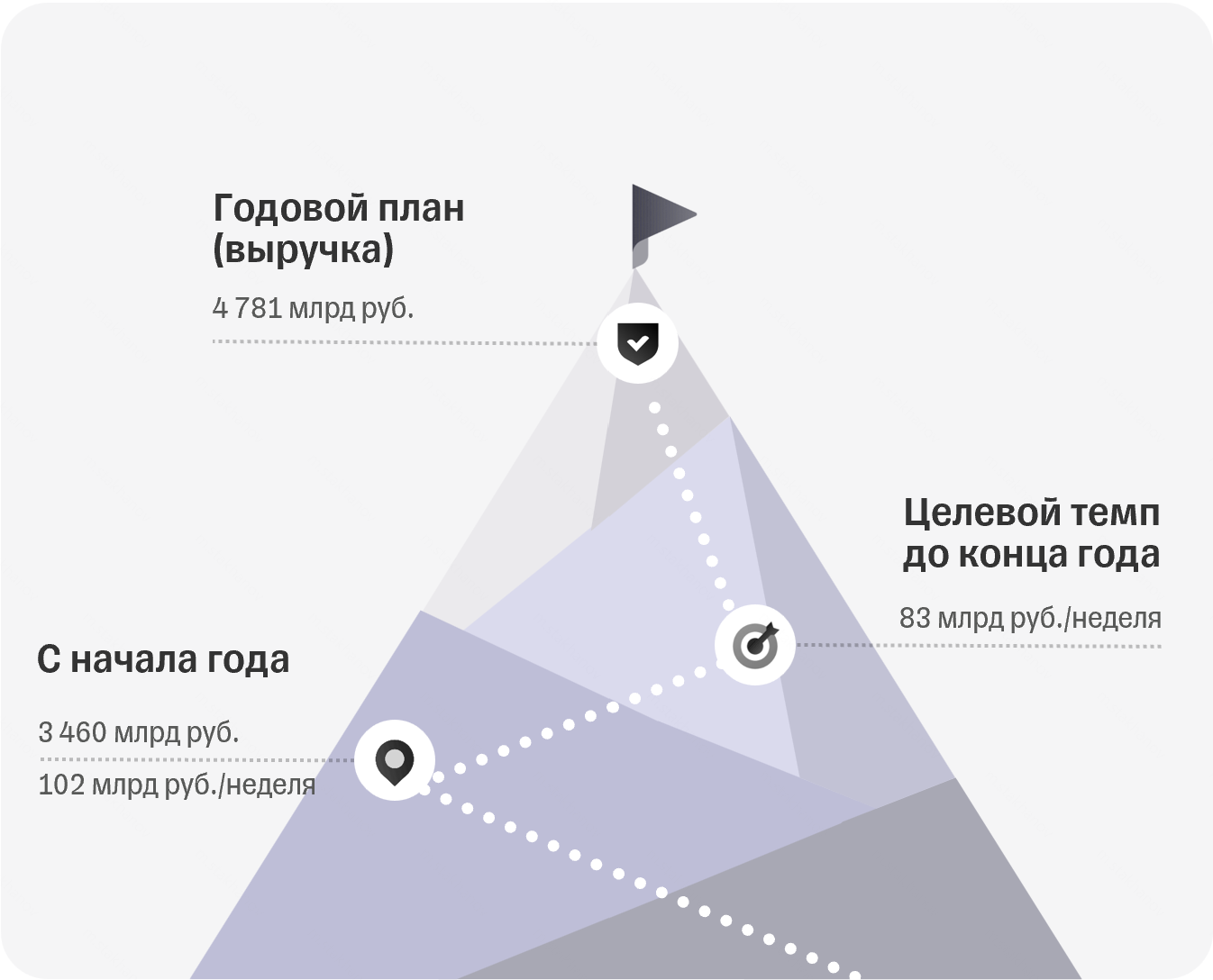

Какой темп заимствований нужен Минфину до конца года?

Накануне пересмотра параметров федерального бюджета и возможного повышения плана заимствований на 2025 год Минфином мы оценили, как это отразится на целевых средненедельных объемах.

При текущем плане в 4,8 трлн рублей ведомству необходимо до конца года держать темп 83 млрд рублей выручки в неделю.

Сценарий с увеличением дефицита бюджета потребует дополнительных заимствований, и при повышении годового плана на 0,5—1,5 трлн рублей необходимый для его покрытия недельный темп вырастет до 114—176 млрд рублей. Что может даже превысить показатель конца прошлого года, когда размещался значительный объем серий ОФЗ-ПК (1,9 трлн рублей).

При таких раскладах Минфину придется резко наращивать размещения серий ПД, что способно усилить давление на доходности ОФЗ, либо вернуться к ПК, аукционов в которых не было как раз год. Такое форсирование может ограничить снижение доходностей даже при смягчении ДКП и предоставить инвесторам новые точки для входа в рынок.

Приложение 1.

Первичные аукционы ОФЗ

Выпуски ОФЗ в обращении (табл.)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба