О компании

UPS (NYSE: UPS) — это глобальный оператор доставки и логистики, чей основной доход формируется за счёт перевозки посылок для бизнеса и частных лиц по всему миру. Основу бизнеса в США составляют наземные перевозки, дополненные авиадоставкой для срочных отправлений. На международных рынках компания оперирует через сеть сортировочных центров (хабов) и воздушных маршрутов, обеспечивая как доставку между странами (экспорт/импорт), так и перевозки внутри ключевых регионов, таких как Европа и Азия.

Структурно бизнес компании разделён на три сегмента: U.S. Domestic Package (все виды доставки внутри США), International Package (международные и межрегиональные перевозки, как правило, более прибыльные) и Supply Chain Solutions. Последний включает комплексные логистические услуги, организацию перевозок (форвардинг) и специализированные решения, в том числе UPS Healthcare — сервис по хранению и дистрибуции медикаментов с соблюдением температурного режима. Стратегически UPS наращивает долю в сегментах B2B и Healthcare, сознательно сокращая низкомаржинальные объёмы из сферы e-commerce и преобразуя свой экономичный сервис в продукт Ground Saver для лучшего контроля качества на этапе «последней мили» — финальной доставки получателю.

В чем идея?

- Высокая дивидендная доходность. Акции UPS приносят значительный доход в виде дивидендов. При текущей цене акции ежегодные выплаты составляют около 7%–8% от вложенной суммы. Это стабильная часть, которую инвестор получает независимо от рыночных колебаний.

- Масштабное сокращение расходов. Компания запустила внутреннюю программу повышения эффективности. Ожидается, что к 2025 году это позволит сэкономить до $3,5 млрд. Это увеличит прибыльность, если ситуация будет нормальной.

- Улучшение структуры бизнеса. UPS целенаправленно смещает фокус внимания на более выгодные перевозки. Компания увеличивает долю доставки для бизнеса (B2B), сокращает объемы низкоприбыльной работы с Amazon и использует новый контракт с почтовой службой США (USPS) для полной загрузки своих самолетов. Все это повышает средний доход с каждой посылки и снижает операционные расходы.

- Долгосрочный рост в сфере здравоохранения. Компания активно растет в секторе логистики для фармацевтики, как покупая другие компании, так и привлекая новых клиентов. Этот бизнес обеспечивает более стабильный и предсказуемый доход, поскольку клиенты в этой сфере менее склонны менять подрядчика. Это делает общую выручку UPS менее зависимой от экономических циклов.

- Финансовая стабильность. У UPS здоровое финансовое положение. Уровень долга находится под контролем, и у компании достаточно денежных средств и доступа к кредитам для бесперебойной работы. Важно, что денежный поток позволяет уверенно покрывать дивидендные выплаты при разумном подходе к инвестициям.

- Хорошее соотношение риска и прибыли. На горизонте одного года потенциальная доходность выглядит привлекательно. По нашей оценке, на фоне улучшения прибыльности потенциал роста акций составляет 20,5%, который дополнительно подкреплен дивидендной доходностью на уровне 7%–8%. Такая доходность является вполне реалистичной целью, если руководство успешно выполнит свой план.

Почему нам нравится United Parcel Service?

- Причина 1. Высокий купон и buyback: базовая доходность уже на руках

Ключевой элемент инвестиционного тезиса UPS — высокий текущий дивиденд. Совет директоров регулярно утверждает квартальные выплаты по $1,64 на акцию, что эквивалентно $6,56 в год. При цене около $85 за акцию это даёт ориентировочную доходность 7,7% — уровень, который сам по себе закрывает львиную долю целевой доходности.

Менеджмент заложил выплаты в размере $5,5 млрд на 2025 год, подчеркнув приоритетную роль дивидендов в распределении капитала. Это официальный ориентир из корпоративного релиза к 2Q’25, в котором UPS одновременно напомнила, что решения по конкретным датам и суммам выплат традиционно остаются за советом директоров. Для нас важно другое: компания заранее спланировала денежный поток под выплату дивидендов и публично закрепила этот приоритет в коммуникации с рынком.

Помимо выплаты дивидендов, компания проводит buyback. В 1Q’25 UPS выкупила акции на $1,0 млрд и завершила годовую программу, не растягивая её на 2-е полугодие. По данным 10-Q за 2Q’25 это 8,6 млн акций класса B, что заметно уменьшает средневзвешенное число акций и даёт дополнительный подпор для EPS уже в текущем году. Даже если оценивать эффект консервативно, это сопоставимо с годовой доходностью 1% для акционеров при текущей капитализации. В сочетании с дивидендом картина становится еще более убедительной: значимая часть total return формируется заранее и не зависит от идеального макро.

Масштаб и устойчивость этих выплат подтверждаются как по линии решений совета, так и по линии отчётности. UPS увеличила квартальный дивиденд до $1,64 в 2025 году, а число акций в обращении продолжает постепенно снижаться. Это последовательная политика возврата капитала, синхронизированная с программой оптимизации сети и снижением капитальных затрат примерно до $3,5 млрд в 2025 году.

Наконец, менеджмент отвечает на классический вопрос о покрытии дивидендов. В публичных комментариях подчёркивается их надёжность и приоритетность, даже на фоне неровной динамики квартального FCF, что логично для бизнеса с выраженной сезонностью на этапе реорганизации. Для нашего инвестиционного тезиса важен не отдельный квартал, заявленный годовой ориентир.

- Причина 2. Self-help 2025: $3,5 млрд экономии и нормализация маржи

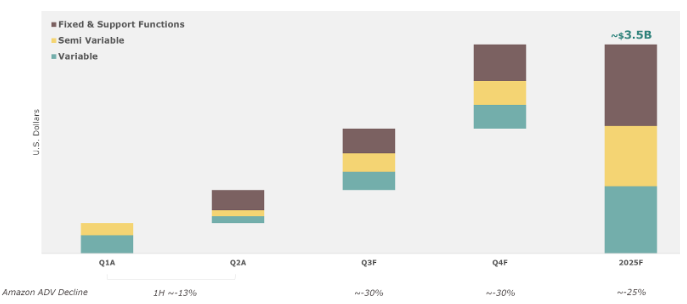

UPS реализует самый масштабный внутренний апгрейд сети за многие годы. В 1Q’25 компания запустила двухконтурную программу Network Reconfiguration и Efficiency Reimagined. По сути, это одновременная перестройка сортировочных мощностей и перезапуск процессов доставки, тарификации и графиков работы. На выходе менеджмент ожидает суммарный эффект экономии около $3,5 млрд в 2025 году, причём часть выгоды пришлась на 1-е полугодие. Это не прогнозы, а официальные формулировки из релизов и презентаций к 2Q’25.

График ниже показывает траекторию экономии: эффект не одномоментный. Уже в 1Q’25 зафиксирован заметный вклад, а в 2Q’25 темп ускорился за счёт закрытий площадок, пересборки маршрутов и оптимизации фиксированных функций. Для модели это ключевой момент: рост run-rate savings к 4Q’25 позволяет достичь годовой эффект в $3,5 млрд и задаёт более высокий стартовый уровень на 2026 год, без сильной зависимости от объёмов.

Операционная часть программы экономии уже даёт конкретные результаты. UPS выполнила свой план, закрыв 74 объекта к середине 2025 года, и готовится к дальнейшим сокращениям во 2-м полугодии. Параллельно компания оптимизирует свои сервисы для электронной коммерции и точечно повышает цены для увеличения доходности. Эти изменения сопровождаются сокращением около 20 тыс. операционных должностей в 2025 году, что соответствует новой, более эффективной конфигурации логистической сети.

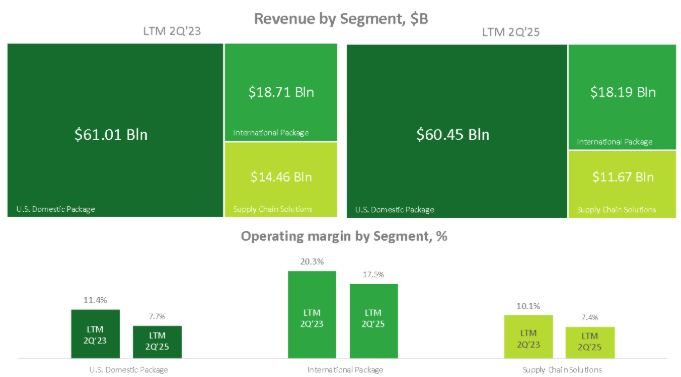

Результаты этих преобразований уже отражаются на прибыльности. Хотя общая операционная маржа временно снизилась до 8,8% в 2Q’25 года из-за затрат на реструктуризацию, международный сегмент остаётся высокоприбыльным с маржой 15,2%. Снижение общей маржи является нормальным для переходного периода, поскольку расходы на изменения проявляются сразу, а полная финансовая выгода от них поступает с некоторой задержкой. Основной эффект от экономии ожидается именно в бизнесе в США, где сейчас и происходит главная оптимизация.

На срезе LTM хорошо виден маржинальный разрыв именно в сегменте US Domestic, там и должен материализоваться основной эффект self-help. Сегмент International удерживает двузначный уровень и сглаживает переходный период.

Это ключевой элемент инвестиционного тезиса на ближайший год. Во-первых, запланированная экономия создаёт надёжную основу для восстановления прибыльности даже при стабильной экономической ситуации. Во-вторых, большинство изменений носит структурный характер, например, закрытие площадок и автоматизация. Это необратимые улучшения, которые повышают базовую эффективность и снижают уязвимость к падению объёмов. В-третьих, компания замещает большие объёмы низкодоходных посылок от крупнейшего клиента на более прибыльные заказы от малого и среднего бизнеса. Мы считаем, что это создает потенциал для достижения годовой маржи на уровне 10,5%–11%, чего должно быть достаточно для роста стоимости акций.

- Причина 3. Улучшение микса: USPS поднимает загрузку авиа-сети, сокращение объёмов Amazon, перезапуск экономичного сервиса

Бизнес-микс UPS улучшается одновременно по трём направлениям. Первое — это новый контракт с Почтовой службой США (USPS). С конца 2024 года UPS стала её основным авиаперевозчиком, получив около 85% всего объёма авиагрузов. Для компании это означает более полную загрузку самолётов и более эффективное покрытие постоянных затрат на содержание авиапарка. Такая поддержка особенно важна в 2025 году, когда UPS активно реорганизует свою наземную сеть доставки.

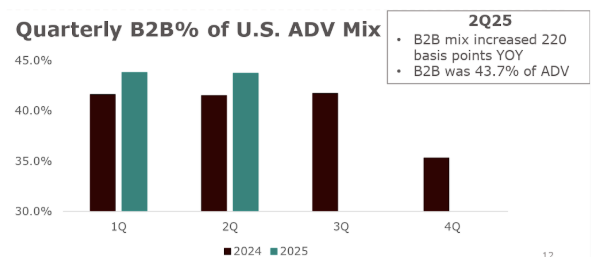

Второе направление — это сознательное сокращение низкоприбыльных объёмов от Amazon. Руководство заявило о планах уменьшить Amazon-volume более чем на 50% к концу 2026 года. Цель проста: высвободить ресурсы от сложных и дешёвых доставок для более выгодных клиентов. Этот процесс уже начался, позволяя рынку видеть постепенное улучшение эффективности, а не просто обещания на будущее. Рост доли бизнес-клиентов (B2B) подтверждает, что стратегия работает.

Третий элемент — это перезапуск экономичного сервиса. Компания вывела на рынок продукт Ground Saver, который заменил старый сервис SurePost. Ключевое отличие в том, что теперь UPS контролирует весь процесс доставки самостоятельно, не передавая посылки почтовой службе на последнем этапе. Это обеспечивает более эффективный контроль над качеством, отслеживанием и себестоимостью каждой отправки, а также снижает зависимость от внешних партнёров.

Такой подход позволяет UPS целенаправленно переводить клиентов с самых дешёвых тарифов на более качественные и прибыльные продукты. В результате, даже если общее число посылок немного снижается, выручка не падает, так как средний доход с каждой посылки растёт. Это делает бизнес-микс более качественным и повышает его прибыльность при восстановлении спроса.

Совместный эффект этих трёх инициатив уже виден в финансовых показателях. Контракт с USPS повышает эффективность авиасети. Одновременно UPS отказывается от дешёвых доставок, которые снижали общую рентабельность, и направляет освободившиеся мощности на обслуживание более прибыльных бизнес-клиентов и на новый, более эффективный эконом-сервис. В такой конфигурации даже небольшое увеличение объёмов приведёт к значительному росту прибыли.

Важно разделять факты и выводы. Факты: UPS обслуживает 85% авиапотока USPS, сокращает объёмы Amazon более чем на 50% и перезапустила эконом-сервис под названием Ground Saver. Эти три фактора одновременно улучшают загрузку активов, качество клиентской базы и снижают издержки. В совокупности это создаёт прочную основу для восстановления рентабельности в 2025 году и последующей переоценки акций.

- Причина 4. Healthcare: секулярный драйвер, липкая выручка и более высокая отдача на капитал

UPS целенаправленно развивает логистику для фармацевтики и медицинских изделий. В этом сегменте контракты более длительные, а клиенты редко меняют подрядчика из-за строгих регуляторных требований. В 2025 году компания делает крупный шаг в этом направлении, договорившись о покупке канадской Andlauer Healthcare Group (AHG) примерно за $1,6 млрд. Сделка, которую планируется закрыть во 2-й половине 2025 года, расширит сеть UPS по доставке термочувствительных грузов в Северной Америке и добавит базу клиентов со стабильными, регулярными поставками.

Эта сделка логично дополняет недавние приобретения UPS в Европе. В январе 2025 года компания купила немецких операторов Frigo-Trans & BPL, которые специализируются на сложной холодовой логистике. То есть, канадская сеть AHG и европейские активы создают единый трансатлантический коридор, позволяя UPS предлагать клиентам бесшовное обслуживание по обе стороны океана для перевозки вакцин, биопрепаратов и других медицинских грузов.

Масштаб этого направления быстро растёт. Во время Investor & Analyst Day 2024 UPS поставила цель удвоить выручку своего подразделения Healthcare к 2026 году, доведя её до $20 млрд с $10 млрд в 2023 году. Это стратегический приоритет, подкреплённый серьёзными инвестициями в инфраструктуру. На 2025 год компания уже располагает более чем 19 млн кв. футов специализированных площадей по всему миру, создать аналог которых конкурентам будет сложно и долго.

Доход от этого сегмента является более стабильным и обеспечивает высокую отдачу на капитал. Клиентам в сфере здравоохранения нужны проверенные процессы и строгий контроль, поэтому смена логистического партнёра для них связана с долгими и дорогими проверками. Это создаёт долгосрочные отношения и обеспечивает стабильную загрузку складов и транспорта. Недавние приобретения и цель удвоения выручки подтверждают, что UPS делает на это направление серьёзную ставку.

Операционная логика также работает в пользу компании. Чем крупнее и плотнее сеть холодовой логистики, тем эффективнее используются дорогие активы, такие как рефрижераторы и склады. Это снижает среднюю стоимость доставки и поддерживает рентабельность. Новые активы в Канаде и Европе укрепляют глобальную сеть и добавляют экспертизу в местном регулировании. В ближайший год это приведёт к росту доли более прибыльной и предсказуемой выручки, что поможет стабилизировать общую прибыльность компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба