Мы повышаем целевую цену по паям фонда Aberdeen Standard Physical Palladium Shares (PALL) до $120.

Краткое описание инструмента

Aberdeen Standard Physical Palladium Shares ETF — инвестиционная цель этого биржевого фонда состоит в том, чтобы его акции отражали изменение цены палладия за вычетом расходов на деятельность фонда.

Фонд Aberdeen Standard Physical Palladium Shares является единственным чисто палладиевым ETF на рынке США. Торгуется на Нью-Йоркской фондовой бирже под тикером PALL.

Акции фонда PALL предназначены для инвесторов, которым нужен экономичный и удобный способ инвестировать в физический палладий, поскольку чистых добытчиков палладия не существует.

Наша предыдущая целевая цена данного фонда ($95) была достигнута летом этого года. Настало время для ее пересмотра.

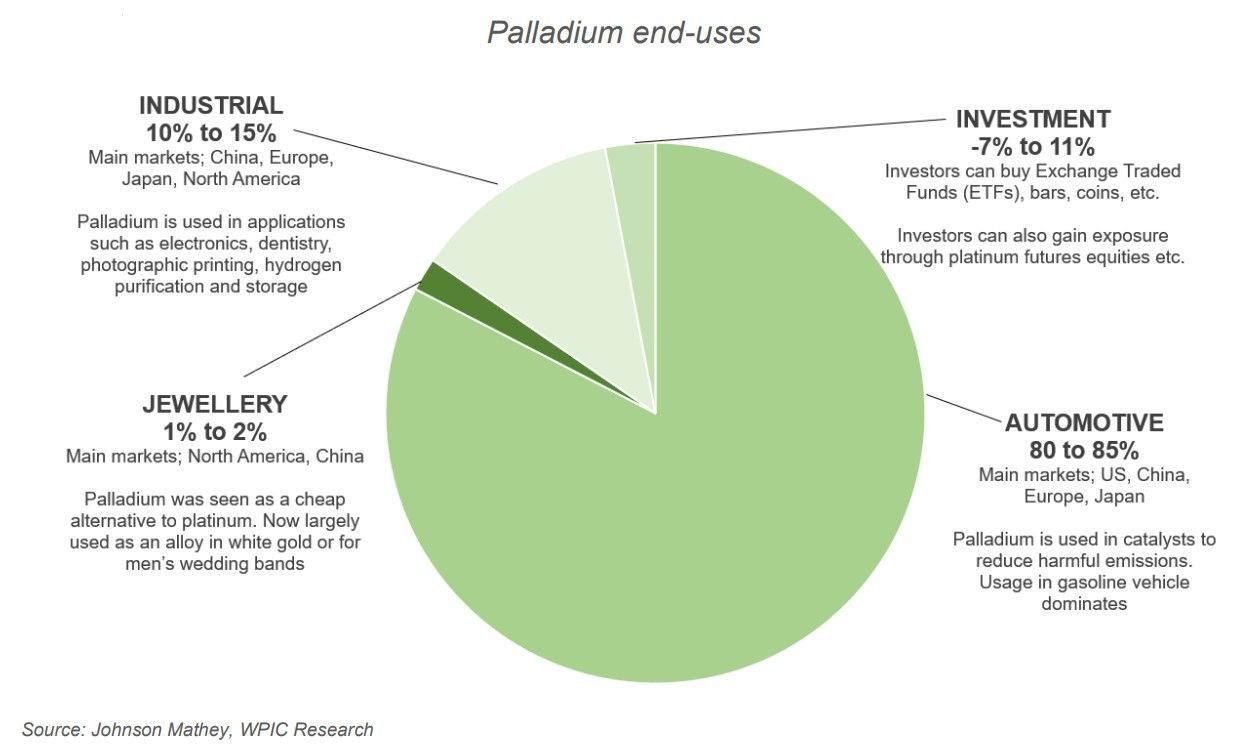

Палладий — это промышленный металл, один из самых редких среди благородных металлов: его запасы в 15 раз меньше запасов платины в мире и в 30 раз меньше, чем золота.

Динамика цен на палладий в значительно большей степени зависит от состояния мировой автомобильной промышленности. Она формирует порядка 80% всего спроса на палладий. Поэтому палладий, хоть и является драгоценным металлом, больше относится к промышленным, цены на него наиболее чутко реагируют на общее состояние мировой экономики.

В первой половине 2025 года все драгметаллы и платиноиды показывали сильный ценовой рост. Платина подскочила почти на 50%, достигнув 11-летних максимумов — из-за дефицита поставок (из-за перебоев в шахтах Южной Африки) и высокого спроса. Золото выросло более чем на 30%, так как инвесторы видят в нем защитный актив на фоне геополитической нестабильности и ослабления курса доллара. Серебро взлетело в цене почти на 40%.

Что касается палладия, который с начала 2025 года поднялся в цене на 30%, то здесь наиболее значительную роль сыграло его ограниченное предложение на рынке из-за производственных перебоев на основных добывающих месторождениях, особенно в России и Южной Африке, что привело к снижению объемов поставок.

Одновременно с этим мы видим пока еще высокий промышленный спрос: палладий широко используется в автомобильных катализаторах для снижения выбросов. В 2025 году спрос на автомобили с бензиновыми двигателями оставался более-менее стабильным, что поддерживало потребность в палладии.

Поскольку в этом году мы видим значительное повышение спроса на золото и серебро, увеличение спроса отмечается и на рынке платиноидов. За неполные 9 месяцев года стоимость платины выросла на 48%, а цена на палладий — на 31%.

Можно сказать, что котировки платины и палладия в этом году вышли вверх из длительной безыдейной консолидации, которая продолжалась около 2 лет. В последний год инвесторы обходили стороной данный актив, не имеющий значимых катализаторов для повышения цен.

Факторы, влияющие на динамику цен палладия

Баланс на рынке палладия в этом году сдвинулся в сторону снижения предложения и роста спроса. Сокращение добычи металла и перебои с его поставками стали наблюдаться в ключевых регионах добычи (Россия, Южная Африка). Геополитические санкции и логистические ограничения негативно влияют на экспорт.

В 2025 году реальные поставки палладия на экспорт от производителей в целом сохраняются с небольшим дефицитом, прогнозируемым на уровне около 0,1–0,3 млн унций, или примерно 2–3% мирового спроса. Некоторые производители (например, западные компании Valterra Platinum, Sibanye-Stillwater, Impala Platinum) планируют сокращение добычи. Компания ГМК «Норникель» (крупнейший поставщик палладия — около 40–45% мировой добычи) ожидает незначительное падение предложения (примерно -2%).

Санкции против России негативно повлияли на продажи палладия «Норникелем» в последние годы, в том числе и в 2024–2025 годах. Санкции и ограничения на банковские операции, логистику и страхование поставок значительно затруднили экспорт палладия из России. «Норникель» был вынужден искать альтернативные рынки сбыта, что снизило объемы продаж по сравнению с докризисным уровнем.

2. Вторичное предложение (переработка) палладия в этом году может вырасти примерно на 4%.

3. При этом наблюдается стабильный промышленный спрос на палладий на фоне некоторого увеличения производства автомобилей с бензиновыми двигателями по сравнению с дизельными, поэтому спрос на палладий вырос.

Также в 2025 году наблюдается расширение использования палладия в электронике и химической промышленности.

4. Макроэкономические условия тоже благоволили повышению спроса на драгметаллы, поскольку после периода длительного удержания высоких ставок ведущие центробанки мира в текущем году стали их снижать, а низкие процентные ставки и ослабление доллара обычно стимулирует спрос на драгоценные металлы.

5. В этом году стал проявлять себя инвестиционный спрос на палладий, который рассматривается покупателями как защитный актив на фоне экономической и валютной неопределенности.

Такое сочетание ограниченного предложения и растущего спроса привело к быстрому повышению цен на палладий, вслед за другими драгметаллами. Можно сказать, что основные факторы влияния на цены — это геополитика, экономическая конъюнктура, спрос со стороны промышленности и инвесторов.

Факторы, ограничивающие рост цен на палладий

В конце третьего квартала цены на палладий находятся выше уровней начала года (+30%), однако по историческим меркам ранее они были ощутимо выше (котировки палладия в 2021 и 2022 гг. поднимались до $3000/унц. против текущего уровня $1228/унц.). Причина такой недостаточно сильной динамики палладия в том, что в 2025 году рынок его в незначительном дефиците, близком к балансу.

Цены на палладий могут столкнуться с понижательным давлением из-за замещения его на платину и роста переработки. Увеличение вторичного рынка поставок смягчает давление на предложение.

Постепенный рост доли продаж электромобилей снижает спрос на палладий в автокатализаторах. Мировой рынок автомобилей с ДВС продолжает постепенно сокращаться, тогда как электромобили активно набирают долю — и продажи растут. В Китае и Европе электрические авто уже занимают значительную часть рынка новых авто. В этом сегменте также идет замещение палладия платиной.

Недостаточно хорошая экономическая конъюнктура в Китае, Европе, США влияет на общий спрос на палладий.

Компания «Норникель» предпринимает меры для стабилизации продаж металлов на экспорт, включая платформы для торговли на внутреннем рынке и через дружественные страны.

Протекционизм Дональда Трампа в мировой торговле для рынка палладия выступает негативным фактором. По оценке Всемирного совета по инвестициям в платину (WPIC), 25%-ные пошлины Трампа на автомобили из Канады и Мексики (не соответствующие требованиям USMCA) могут сократить годовой спрос на платину на 1%, а на палладий — на 4%.

Снижение спроса на палладий в автомобильной индустрии из-за перехода производителей на платину приводит к стагнации цен, поскольку именно этот сегмент потребляет около 80% всей добываемой платины. А растущий интерес к электромобилям, которым не нужны катализаторы, приводит к сохранению невысокого спроса на палладий.

Прогноз по общим продажам автомобилей в мире на 2025 год: около 89,6 млн шт. (+1,7% к 2024 году). При этом общие продажи электромобилей (EV) могут составить около 15,1 млн шт. (+30%), сейчас их доля рынка — 16,7%.

Мы полагаем, что факторы роста цен на палладий отчасти компенсируются факторами в пользу сохранения цен стабильными. Полагаем, что без ценового ралли в ключевых драгметалла цена на палладий в этом году была бы на более низких ценовых уровнях.

Коэффициенты корреляции между ценами основных драгоценных металлов (золото, серебро, платина) и палладием в среднесрочной перспективе (обычно 1–3 года), как правило, находятся в следующих диапазонах:

Как видим, палладий и платина, оба платиноиды, показывают наиболее тесную связь. Золото и серебро больше зависят от инвестиционного спроса и денежно-кредитной политики. Корреляция между этими металлами может меняться в зависимости от рыночных условий (например, в период кризисов она обычно усиливается).

Прогнозы по рынку палладия на 2025 год

Ожидания по рынку палладия на 2025 год от WPIC:

• Небольшой дефицит палладия в этом году, хотя последние данные указывают на возможный переход к небольшому избытку уже в 2025-м, в отличие от предыдущих прогнозов дефицита до 2027 года.

• Общий объем добычи палладия слегка снизится — примерно до 9,3 млн унций. Добыча руды постепенно сокращается из-за структурных проблем, в то время как часть снижения может быть компенсирована увеличением вторичной переработки палладия.

• Постепенное снижение промышленного спроса, поскольку основным потребителем палладия является автомобильная промышленность (до 80% спроса). При этом WPIC прогнозирует дальнейшее замещение палладия платиной в автокатализаторах, что сократит спрос.

• Ожидается сохранение инвестиционного интереса к палладию на умеренном уровне, что может поддерживать цены.

Аналитики WPIC прогнозируют, что рынок палладия в 2025 году будет находиться на грани между дефицитом и небольшим избытком, что может сдерживать рост цен, а затем может перейти к профициту. Это связано с ростом вторичной переработки и развитием рынка электромобилей.

Как видим, большинство из перечисленных факторов и прогнозов не указывают на сильный фундаментальный рост цен на палладий в среднесрочной перспективе. Хотя есть и ряд факторов, которые временно могут выталкивать цены к тем максимальным уровням, которые были показаны за последний год: $1280–1320/унц.

Вышеуказанный анализ ситуации на рынке палладия можно применить для динамики паев биржевого фонда Aberdeen Standard Physical Palladium Shares (PALL), поскольку PALL инвестирует в физический палладий или фьючерсы на него и цена ETF напрямую связана с рыночной ценой палладия. Поэтому PALL позволяет инвесторам получать экспозицию к палладию без необходимости физического хранения металла. Вот таблица сравнительных показателей PALL vs Palladium:

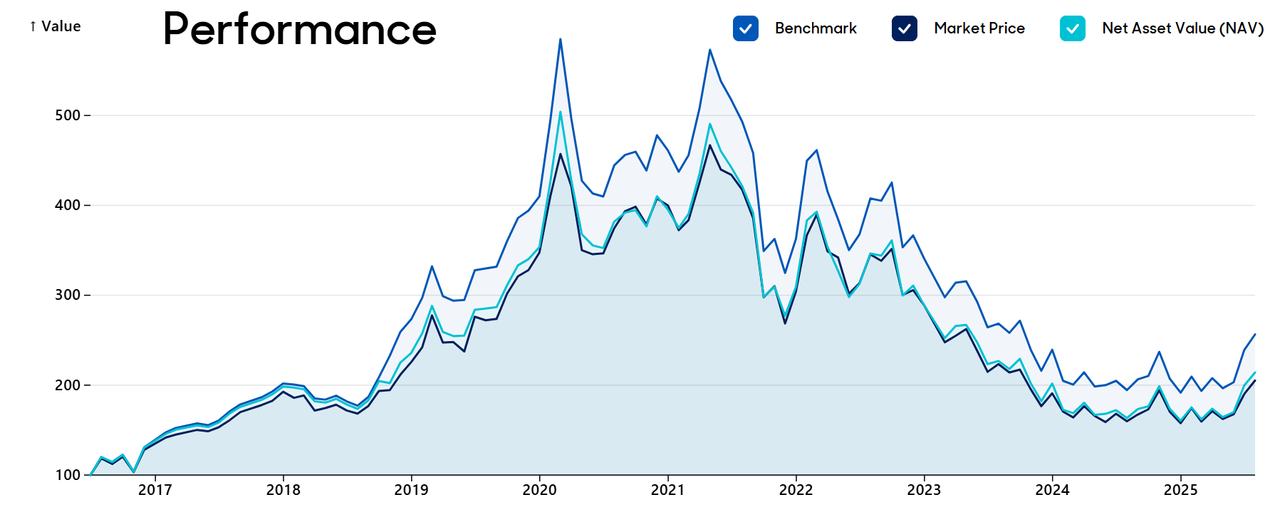

Ниже представлен график паев фонда PALL совместно с бенчмарком данного фонда — LBMA Palladium Price:

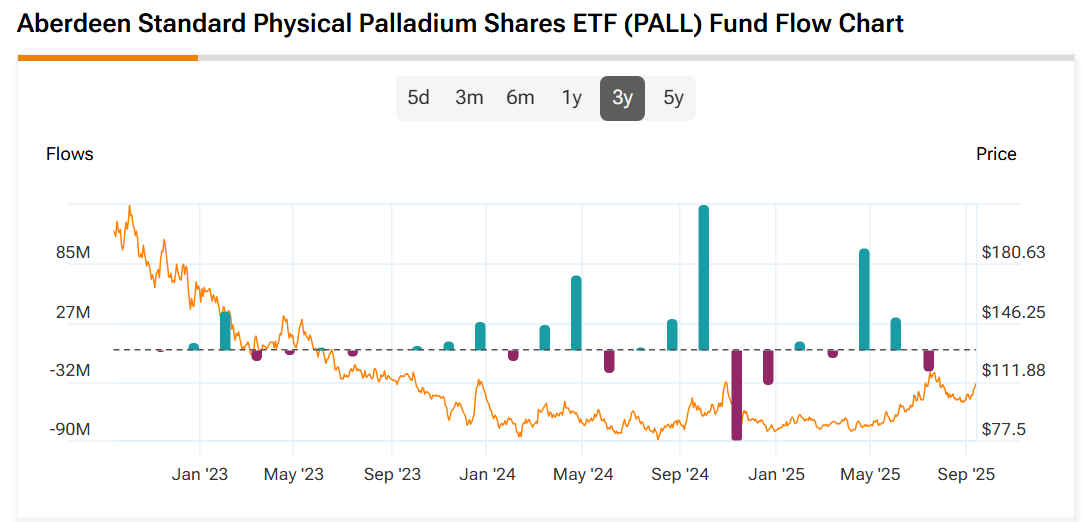

Анализируя потоки денежных средств в биржевой фонд PALL, мы видим, что за последние три года наиболее значительный приток был осенью 2024 года, когда котировки паев фонда резко выросли, за ростом цен на палладий. Следующая волна притока средств в фонд пришлась на май — июнь 2025 года, однако нестабильность притока средств привела к тому, что в августе мы увидели коррекцию по ценам. То есть мы пока не наблюдаем по фонду PALL стабильного интереса инвесторов, который можно было бы рассматривать в качестве основы для сохранения устойчивого растущего ценового тренда на среднесрочную перспективу.

Техническая картина паев фонда PALL

На приведенном ниже недельном графике видно, что с 2022 года паи PALL находились в фазе стабильности у минимальных отметок за последние 2 года. С осени 2023 года актив перешел к боковой динамике с границами $80–115. В этом году на фоне стремительного роста цен на драгметаллы инвесторы обратили внимание на платиноиды, вместе с платиной поднялись цены и на палладий. Но, как видим, на пути роста стоит рубеж $120. После локального снижения цен на палладий в августе можно ждать нового восстановления котировок, минимум до прежних уровней сопротивления. Для выхода цен паев PALL на еще более высокие уровни пока нет фундаментальных факторов.

Выводы

Динамика цен на палладий в 2025 году не носит ярко выраженного характера. Факторы роста цен и их снижения примерно компенсируют друг друга. Однако в этом году на рынке драгметаллов и платиноидов есть глобальный растущий ценовой тренд, из-за чего динамика паев фонда PALL на ближайшие месяцы, вероятно, сохранит некоторый потенциал для роста.

Исходя из этого, мы повышаем целевую цену по паям фонда PALL с уровня $95 до $120, что при текущей цене $110,6 дает потенциал роста около 9% на ближайшие 12 месяцев и соответствует рекомендации «Держать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба