Новости в сфере ИИ будоражат рынки. В центре внимания сейчас и Broadcom — крупный разработчик решений для полупроводников и инфраструктуры. Сильные результаты за III квартал и прогнозы менеджмента в начале сентября впечатлили инвесторов. Продажи, в первую очередь специализированных ИИ-чипов, уверенно растут, но котировки растут еще быстрее — только за последние полгода бумага подорожала на 78%. Смогут ли акции Broadcom оправдать ожидания инвесторов и что не учитывает рынок?

Главное

- Лидер в производстве индивидуальных AI-чипов.

- Покупка VMware позволила компании войти в сегмент инфраструктурного ПО и повысить отдачу от бизнеса благодаря монопольному ценообразованию.

- Направление чипов для широкополосной передачи данных и сетевого хранения не растет.

- Оценка акций Broadcom чрезмерно завышена.

- Бизнес могут сдерживать значительные юридические и интеграционные риски, растущая конкуренция и зависимость от крупных клиентов.

- У нас «Негативный» взгляд на бумагу, целевая цена на горизонте 12 месяцев — $247.

Broadcom (NASD: AVGO) — технологическая компания, специализирующаяся на разработке программного обеспечения для полупроводников и инфраструктуры. Работает в двух основных сегментах: решения для полупроводников и инфраструктурное программное обеспечение. Клиентами компании являются банки, страховые и государственные компании, а также крупнейшие корпорации, такие как Apple, Samsung, Xiaomi, Asus. Компания известна своими высокопроизводительными возможностями проектирования и интеграции, предлагая такие продукты, как специализированные кремниевые решения для коммутации и маршрутизации Ethernet, оптические компоненты, радиочастотные интерфейсные модули и специализированные интегральные схемы (ASIC).

С кем конкурирует Broadcom в сфере ИИ

По выручке от полупроводников для искусственного интеллекта Broadcom остается второй компанией в мире после NVIDIA. К 2026 г. компания планирует увеличить выручку от ИИ-чипов более чем на 60%. Основные усилия брошены на новый, перспективный и быстрорастущий сегмент — чипы, оптимизированные под конкретные задачи искусственного интеллекта – Custom AI Silicon (XPU/ASIC). В достижении этой цели компании помогает исторически развитая экспертиза в сетевых технологиях.

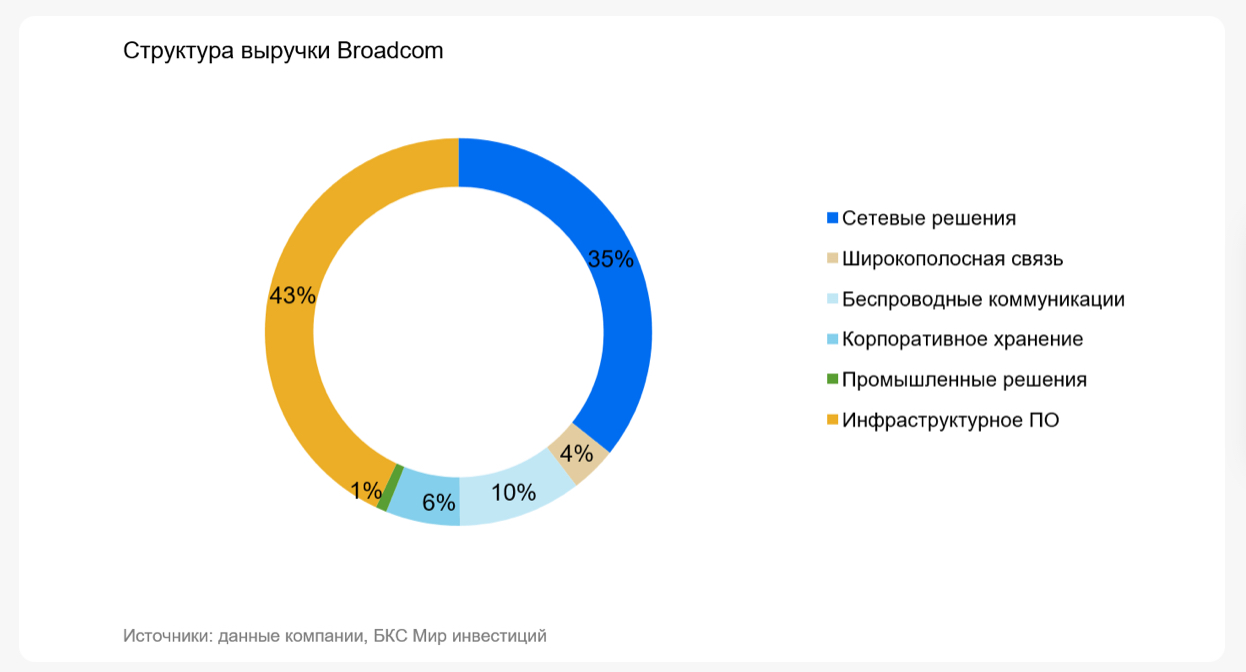

Главный вклад в выручку вносят продажи ИИ-чипов XPU, которые компания специально разрабатывает для техногигантов, занимающихся ИИ‑продуктами, таких как Google, а также нового клиента – OpenAI с потенциальным заказом на $10 млрд. По оценкам аналитиков, продажи таких чипов составили 11 % рынка в 2024 г. и могут вырасти до 15 % к 2030 г. Масштаб и интеграция компании в области ускорителей, коммутаторов и маршрутизации делают ее ключевым поставщиком решений для гипермасштабируемых кластеров ИИ с числом узлов более 100 000.

Тем не менее удержать темп роста выручки и долю рынка будет непросто. Основные конкуренты Marvell и NVIDIA также инвестируют в разработку индивидуальных чипов. Сейчас доля рынка Broadcom в этом сегменте составляет 70–75%. Однако, мы прогнозируем замедление темпа роста спроса на продукт, а также ужесточение борьбы за клиентов среди техногигантов.

Что дала компании покупка VMware

В ноябре 2023 г. Broadcom приобрела крупнейшего разработчика программного обеспечения для виртуализации VMware за $69 млрд. Сделка позволила компании выйти за рамки полупроводникового бизнеса и стать крупным игроком на рынке корпоративного ПО: аппаратные возможности Broadcom удалось объединить с технологиями виртуализации и облачными решениями VMware.

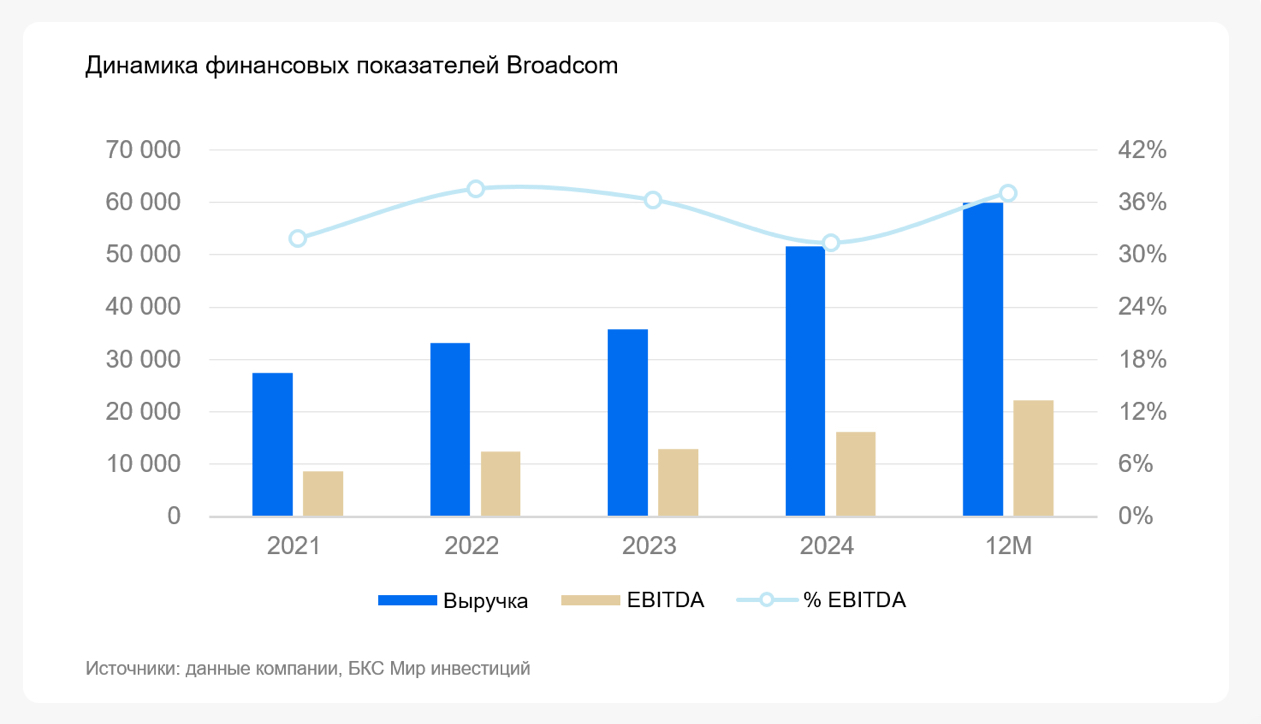

VMware исторически занимала доминирующее положение — до 97% мирового рынка. После сделки статус монополиста укрепился: компания отказалась от бессрочных лицензий и перевела клиентов на подписочную модель. Это резко повысило стоимость владения. По итогам 2024 г. рост выручки в сегменте инфраструктурного ПО составил 181% в годовом исчислении — $21,5 млрд против $7,6 млрд. в 2023 г.

Однако из-за отказа от лицензий многие оказались «заперты» в экосистеме VMware, ведь переход к альтернативам (Nutanix, Proxmox) сопряжен с высокими затратами и технологическими рисками. Рынок уже реагирует через судебные иски и жалобы к регуляторам. Tesco подала иск на £100 млн из-за роста стоимости лицензий на 237%, AT&T и UnitedHealthcare судились из-за навязывания подписок, а немецкая ассоциация VOICE обратилась в Еврокомиссию с обвинениями в злоупотреблении рыночной властью. Подобные процессы идут и в Китае. Таким образом, Broadcom сталкивается с юридическими и регуляторными рисками.

Чипы для широкополосной передачи данных и сетевого хранения сместились на второй план

Сегмент решений для широкополосной передачи данных находится в стагнации: за последний год падение выручки составило 40% в годовом исчислении. При этом средний темп роста выручки за последние 4 года составлял 5%. Положительный эффект для сегмента в 2025 г. дают внедрение DOCSIS 4.0 (последней версии стандарта передачи данных по телевизионному кабелю) и массовый переход на Wi-Fi 7. Полагаем, это поддержит продажи чипов для домашних роутеров и умных ТВ в ближайшие 2–3 года. Однако после насыщения рынок вернется к низкому росту или нулевой динамике.

В сегменте сетевого хранения Broadcom контролирует 60–70 % рынка, что делает бизнес высокоприбыльным и стабильным. Однако сам рынок — зрелый и растет только на фоне обновлений стандартов. Потребность в хранилищах увеличивается линейно, и часть функций уходит в облачное хранение. Таким образом, прогнозируется рост этого направления не более чем на 5–7% в год.

Акции Broadcom торгуются с мультипликатором P/E 57x — значительно выше медианного значения по сектору (24,13х).

Несмотря на лидерские позиции в крупнейших растущих сегментах, таких как специализированные ИИ-чипы и сетевое ПО, замедление темпов роста в этих направлениях, нарастание конкуренции и существенные риски не позволяют считать текущую оценку компании оправданной.

Риски

Юридические и регуляторные риски. Краткосрочно компания получает финансовые выгоды от подписной модели VMware, но в долгосрочной перспективе давление клиентов и надзорных органов может ослабить ее монопольные позиции и привести к потерям.

Конкуренция в сегменте ИИ-чипов, который генерирует наибольшую часть выручки и обеспечивает основной ее рост, стремительно ужесточается. Marvell и NVIDIA инвестируют в собственные разработки, и мы прогнозируем, что на горизонте 2–3 лет рыночная доля Broadcom снизится. Это также ударит по маржинальности.

Зависимость от нескольких крупных клиентов. Свыше 20% выручки Broadcom в сегменте беспроводной связи приходится на Apple, которая инвестирует значительные суммы в производство собственных чипов. В перспективе 1–3 лет это может не только оттянуть часть выручки у Broadcom, но и оказать давление на маржинальность из-за роста конкуренции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба