Меняем взгляд с «Нейтрального» на «Позитивный» на акции одного из мировых лидеров дизайна, мультимедиа и маркетинга Adobe. Один из ключевых игроков в своих нишах занимает подавляющую долю рынка. Отчетность за III квартал 2025 г. подтвердила устойчивое положение компании. Считаем, что весь негатив, связанный со слабыми темпами роста бизнеса и растущей конкуренцией со стороны генеративного ИИ, уже заложен в оценку, которую мы считаем привлекательной с учетом фундаментальной устойчивости бизнеса и значимой доли рынка. Наша целевая цена на 12 месяцев — $366.

Главное

- Лидер на рынке цифрового контента для профессионалов

- Финансовые показатели за последние годы отражают замедление темпов роста бизнеса

- Относительно сектора и среднеисторических значений акции торгуются с дисконтом

Adobe (NASD: ADBE) — американская софтверная компания, один из мировых лидеров в сфере цифрового дизайна, мультимедиа и маркетинга. Основана в 1982 г., штаб-квартира находится в Сан-Хосе, Калифорния. Наиболее известные продукты — Photoshop, Illustrator, Premiere Pro, After Effects, Acrobat Reader и облачный пакет Adobe Creative Cloud, который стал стандартом в креативных индустриях. В последние годы компания активно развивает решения на базе искусственного интеллекта (Adobe Firefly), а также предлагает маркетинговые и аналитические инструменты через Adobe Experience Cloud, ориентируясь не только на дизайнеров, но и на бизнес-сегмент.

В деталях

Индустрия

Цифровые медиа (Creative Cloud). Глобальный рынок цифрового контента и креативного ПО в 2024 г. оценивается примерно в $32 и к 2030 г. прогнозируется удвоение объема до $70 млрд при среднегодовом росте около 14%. Adobe остается безусловным лидером: выручка в сегменте Creative в 2024 г. составила $12,7 млрд, приблизительно 40% глобального рынка. В ряде подкатегорий (например, графические редакторы) компания контролирует до 60–70%. Основные тренды связаны с внедрением генеративного ИИ в продукты Creative Cloud (Photoshop, Lightroom, After Effects и другие), переходом на облачные подписки и растущим спросом на инструменты для видео и мультимедиа, особенно в сегменте соцсетей и мобильных платформ.

Цифровой опыт (Adobe Experience Cloud). Рынок цифровых платформ для маркетинга, аналитики и персонализации оценивается в $15 млрд и растет в среднем на 10–12% в год, а к 2034 г. ожидается рост до $40 млрд. Adobe входит в число трех ведущих игроков наряду с Salesforce и Oracle: выручка ее сегмента Digital Experience в 2024 г. составила $5,4 млрд, что обеспечивает заметную долю на глобальном рынке. Компания опирается на сильные позиции в корпоративном секторе и интеграцию с другими продуктами. Ключевыми нарративами остаются персонализация взаимодействия с клиентами в реальном времени и использование ИИ для автоматизации маркетинга.

Документооборот (Document Cloud, Acrobat, Adobe Sign). Рынок решений для управления документами и электронной подписи превысил $8–10 млрд в 2024 г. и демонстрирует один из самых высоких темпов роста: оценочные среднегодовые темпы роста (CAGR) сегмента электронных подписей превышают 30–40%. Adobe Document Cloud принес компании более $3 млрд в 2024 г., что делает ее одним из двух лидеров глобального рынка наряду с DocuSign. Успех Adobe здесь базируется на статусе Acrobat как отраслевого стандарта и интеграции Adobe Sign в корпоративные процессы.

Adobe сохраняет сильные позиции в профессиональном сегменте: Creative Cloud остается стандартом для дизайнеров, видеографов и маркетологов, а Experience Cloud удерживает крупные корпорации.

Однако такая стратегия делает продукты сложными и дорогими, что ограничивает выход на массовый сегмент. Все больше начинающих креаторов и малого бизнеса уходит к более простым и доступным альтернативам вроде Canva, CapCut или Figma, а также к генеративной ИИ-инструментам (MidJourney, ChatGPT, Runway). Это формирует стратегический риск: компания может потерять будущие поколения пользователей, которые вырастут в экосистемах конкурентов.

Пока Adobe делает ставку на ИИ через Firefly и интеграцию в свои продукты, монетизация идет медленно, что усиливает восприятие ее как догоняющего игрока. Без адаптации ценовой модели и фокуса на массовую аудиторию компании будет сложно конвертировать ИИ-инновации в устойчивый рост.

Квартальные результаты подтвердили устойчивость

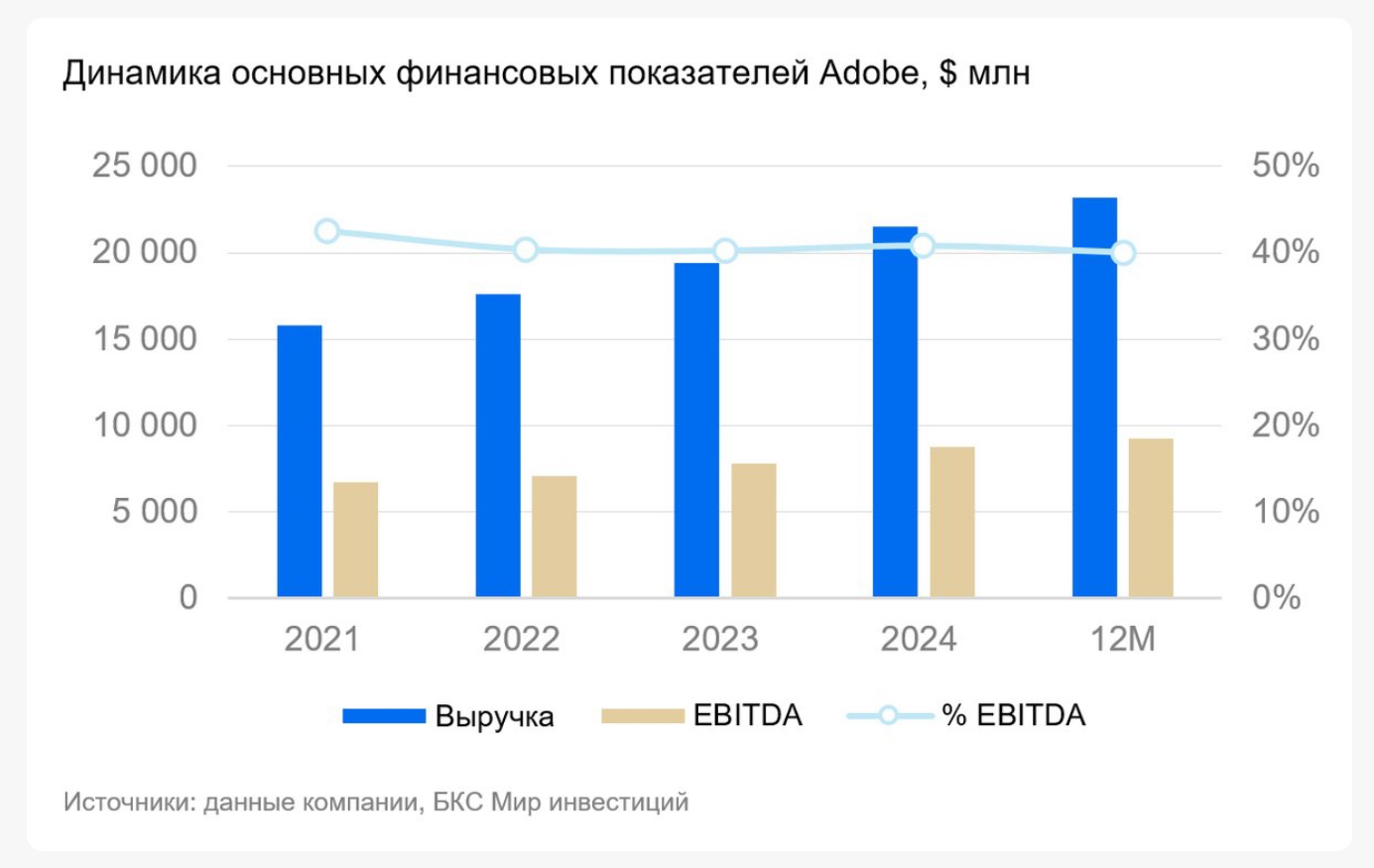

Adobe представила сильные результаты за III квартал 2025 г., которые подтвердили устойчивость подписочной модели и растущую роль ИИ-продуктов в структуре бизнеса. Выручка достигла $6 млрд (+11% к тому же кварталу прошлого года г/г). Прибыль на акцию прибавила 11% г/г до $4,18, а операционный денежный поток установил рекорд на уровне $2,2 млрд.

Ключевой сегмент Digital Media (74% от выручки), объединяющий все продукты для создания, обработки и управления цифровым контентом, увеличил годовую повторяющуюся выручку (ARR) до $18,6 млрд (+11,7% г/г). Общая законтрактованная выручка (RPO) поднялось до $20,4 млрд (+13% г/г), что говорит о хорошей видимости будущей выручки. Компания ускоряет интеграцию ИИ: растет спрос на Firefly, Acrobat AI Assistant и корпоративное решение GenStudio, которое демонстрирует рост более 25% г/г. На этом фоне Adobe повысила прогноз на 2025 г., что подтвердило уверенность менеджмента в дальнейшем спросе на ИИ-продукты и подписочные сервисы.

Второй сегмент по значимости – Digital Experience (25% от выручки), включающий в себя веб-аналитику, маркетинг и привлечение клиентов, показал рост выручки на 9% г/г – до $1,48 млрд. Ежегодная повторяющаяся выручка (ARR) сегмента достигла рекорда – $5,48 млрд (+11% г/г).

Квартал можно считать успешным: Adobe укрепляет позиции в сегменте цифрового творчества и корпоративного маркетинга, сочетая стабильный рост и стратегическое смещение в сторону ИИ-платформы.

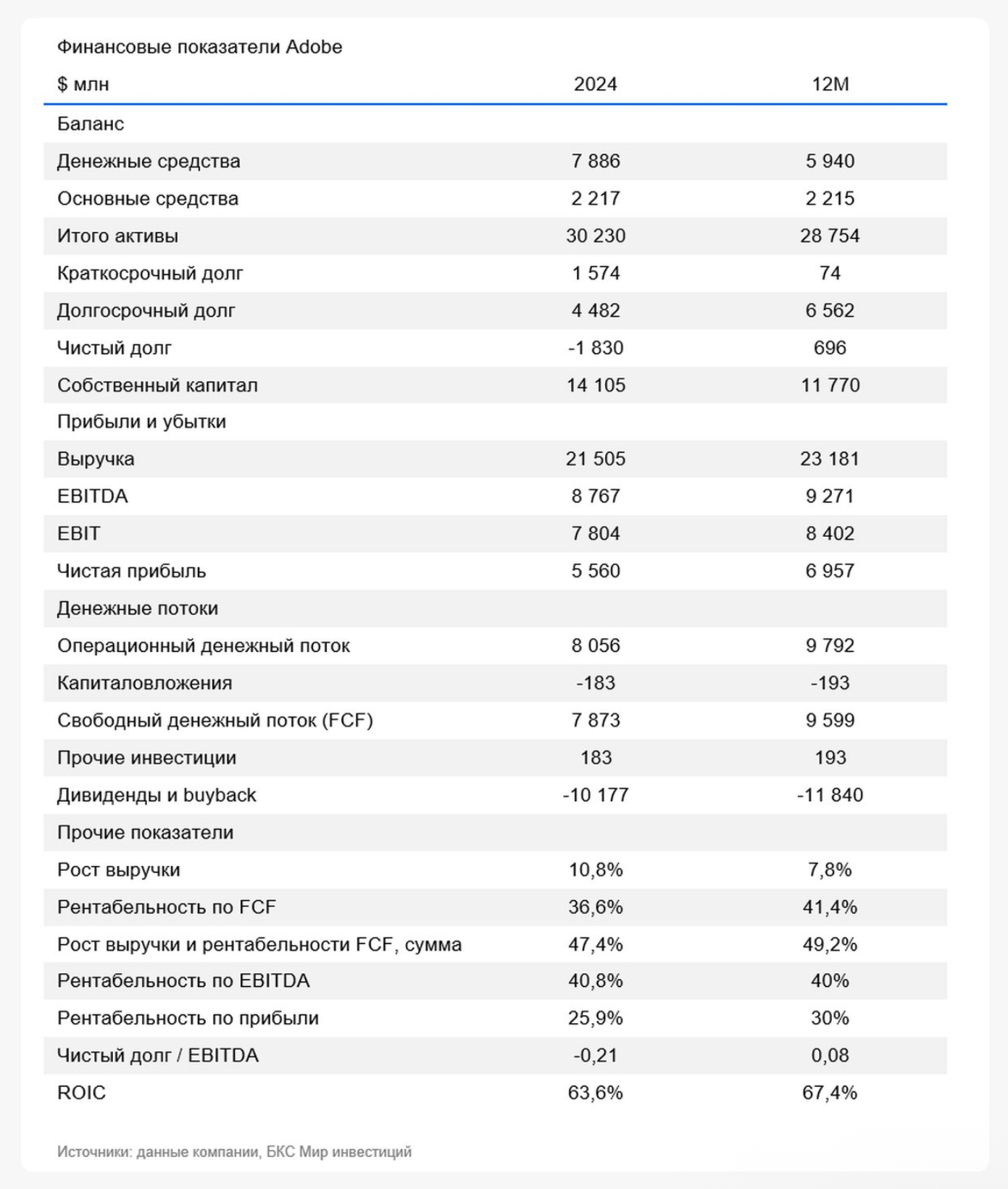

Также Adobe заявила о покупке онлайн-платформы для цифрового маркетинга и SEO (поисковой оптимизации) Semrush за $1,9 млрд. Этот актив поможет усилить позиции в ИИ и ПО для креаторов. Сделка предполагает оценку по форвардным мультипликаторам на 2026 г.: 3,1х по EV/S и 23х по EV/FCF (отношение стоимости компании к ее свободному денежному потоку). Несмотря на премию в 78% к текущим котировкам Semrush, считаем оценку адекватной, исходя из темпов роста выручки 15%. Также эта сделка не повлияет негативно на ликвидность Adobe, так как сумма не превышает квартальный операционный денежный поток, который по III кварталу составил $2,2 млрд.

Оценка

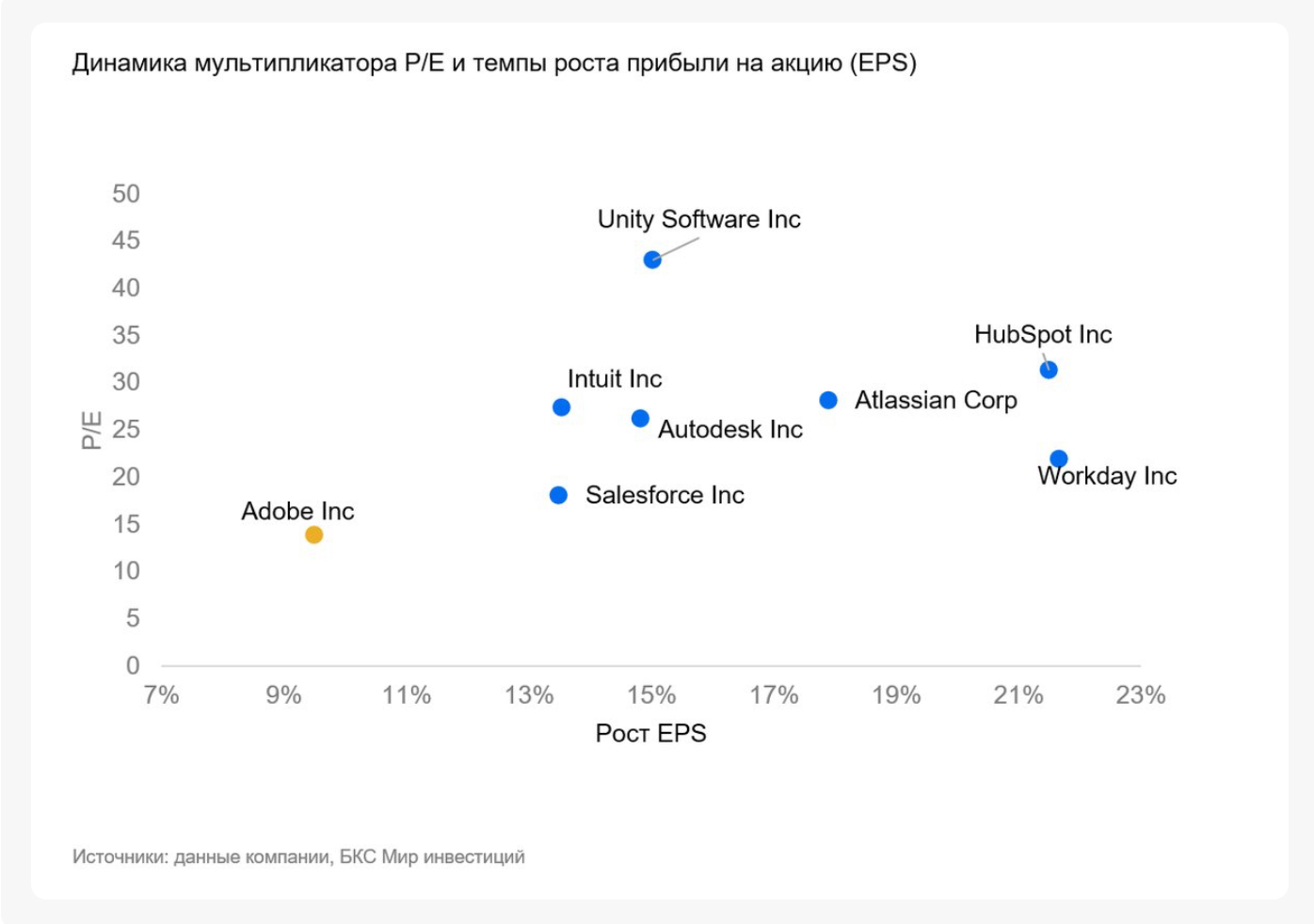

Текущая оценка Adobe по P/E выглядит относительно низкой по сектору ПО. Считаем, что весь негатив, связанный с замедлением роста бизнеса и высокой конкуренцией со стороны новых игроков в генеративном ИИ, уже заложен в котировки. Компания показывают маржу чистой прибыли на уровне 30% по стандартам GAAP, а также демонстрирует маржу свободного денежного потока (FCF) по итогам III квартала на уровне 35%. Прибыль распределяется через обратные выкупы акций, которые стабильно растут. Также компания направляет средства на сделки слияний и поглощений (M&A) для расширения продуктовой линейки и функционала. Считаем, что хоть и тренд на ИИ не драйвит котировки, но оценка и фундаментальная составляющая компании являются привлекательными. На горизонте 12 месяцев улучшаем взгляд с «Нейтрального» до «Позитивного», но понижаем целевую цену с $388 до $366.

Риски

Замедление роста выручки и насыщение ключевых сегментов

Снижение маржинальности на фоне роста расходов на исследования и разработки и инвестиции в ИИ

Конкуренция со стороны более дешевых и простых решений для креативных задач

Риск недооценки и низкой отдачи от долгосрочных инвестиций в ИИ-продукты

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба