Рынок рублевых ОФЗ ослабевает к концу месяца, сопровождаясь ростом коротких доходностей и разворотом кривой

Ключевые тезисы

Доходности двухлетних выпусков снова поднялись к 14,45%, что показывает: рынок устал от затянувшейся геополитической неопределенности и закладывает дополнительный риск в ставки.

Интересными остаются выпуски ОФЗ, близкие к уходу с первичного рынка.

1 декабря пройдет ребалансировка индекса гособлигаций (RGBI), которая актуализирует состав и веса бумаг и приведет к небольшому пересчету индекса вверх.

Действия ЦБ и геополитика остаются ключевыми темами на конец года.

Плоская кривая ОФЗ вернулась

Сегмент рублевых гособлигаций завершает ноябрь на слабой ноте. Прежде всего это связано с накопившейся усталостью рынка от затянувшейся геополитической неопределенности, которая пока не получает развития ни в одну из сторон.

Интересно обратить внимание на то, что в рамках текущей коррекции в наибольшей степени пострадал короткий участок кривой.

Доходность двухлетних ОФЗ с локальных минимумов середины ноября прибавила более 1 п.п., до 14,45% годовых.

А спред между доходностью ОФЗ на пять лет и два года, который, как мы обращали внимание, еще недавно достигал 100 б.п., сжался до -2 б.п.

По всей видимости, ликвидность от погашения 12.11 выпуска ОФЗ 26229 (449 млрд рублей) более равномерно распределилась по кривой. Для нас этот эпизод также ценен как очередное напоминание — когда спред между выпусками разной срочности резко отклоняется от исторически более привычных уровней, он может затем не менее резко пойти в обратную сторону.

Спокойствие у финишной черты

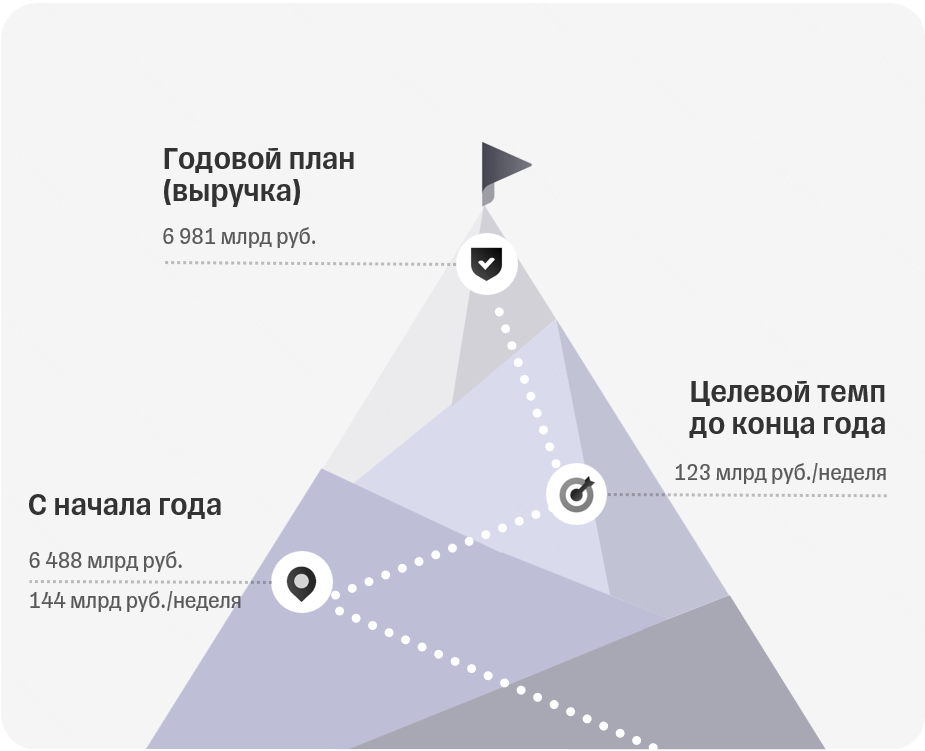

Размещения новых ОФЗ 26 ноября принесли Минфину 128 млрд рублей, что исключительно близко к целевому темпу заимствований до конца года (123 млрд рублей / неделя) и воспринимается нейтрально.

Важно учитывать, что разница в доходности между сериями ОФЗ, которые размещаются на первичных аукционах и которые уже утратили аукционный статус, сейчас широка. Например, для ОФЗ 26254 (10.2040) Минфин согласился на доходность по цене отсечения 14,76% годовых. Для сравнения: тогда же, 26 ноября в 15:00, сопоставимая по дюрации серия ОФЗ 26248 (05.2040) торговалась с доходностью 14,48% годовых.

Это значит, что при прочих равных интересные точки для наращивания позиций в ОФЗ — выпуски, которые близки к максимально возможному объему эмиссии и уходу с первичного рынка.

История изменений индекса RGBI после ребалансировки

1 декабря Московская биржа проведет регулярную квартальную ребалансировку* индекса государственных облигаций (RGBI).

Напомним, в рамках ребалансировки актуализируется состав индекса (добавляются новые выпуски и исключаются серии, до погашения которых осталось менее одного года) и веса отдельных инструментов.

В этот раз индекс пополнит серия 26251 (08.2030), а покинет его выпуск 26226. По нашим оценкам, при прочих равных ребалансировка приведет к пересчету индекса на 0,2% вверх. К слову, это сопоставимо с тем, как RGBI реагировал на прошлые ребалансировки.

Операции с инструментами, привязанными к индексу RGBI (например, фьючерсами), — это способ для инвесторов получить экспозицию на весь рынок гособлигаций с фиксированной ставкой купона, без акцента на тот или иной выпуск или участок кривой.

Мнение аналитика

Сегмент ОФЗ вновь оказался на распутье, ожидая конкретных триггеров к росту или падению.

До конца года интрига в части размещения новых рублевых ОФЗ невысока. А значит, умы инвесторов будут занимать другие темы — прежде всего действия ЦБ и геополитика.

Юрий Тулинов, глава аналитики по рынку облигаций:

«Для российского регулятора набор ключевых факторов накануне заседания 19 декабря выглядит слишком неоднозначным. Поэтому на повестке, вероятнее всего, снова останутся два варианта — сохранить ставку без изменений или провести аккуратное снижение. В таких условиях вряд ли стоит ожидать от ЦБ в ближайшие дни четкого сигнала о том, какой из сценариев предпочтительнее.

Динамика ОФЗ в ближайшие дни во многом будет определяться разнонаправленными геополитическими новостями. С учетом того, что с 3 по 5 декабря значительная часть участников окажется в Санкт-Петербурге на крупном облигационном конгрессе, рынок, вероятно, перейдет в режим пониженной активности».

Приложение 1.

Первичные аукционы ОФЗ

Выпуски ОФЗ в обращении (табл.)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба