Мы открываем новую спекулятивную идею: продаем волатильность в стратегии «короткий стрэнгл» (short strangle). Идея предполагает продажу равного количества опционов CALL и PUT с одинаковой датой исполнения, но разными ценами исполнения.

Размер позиции и точки безубыточности:

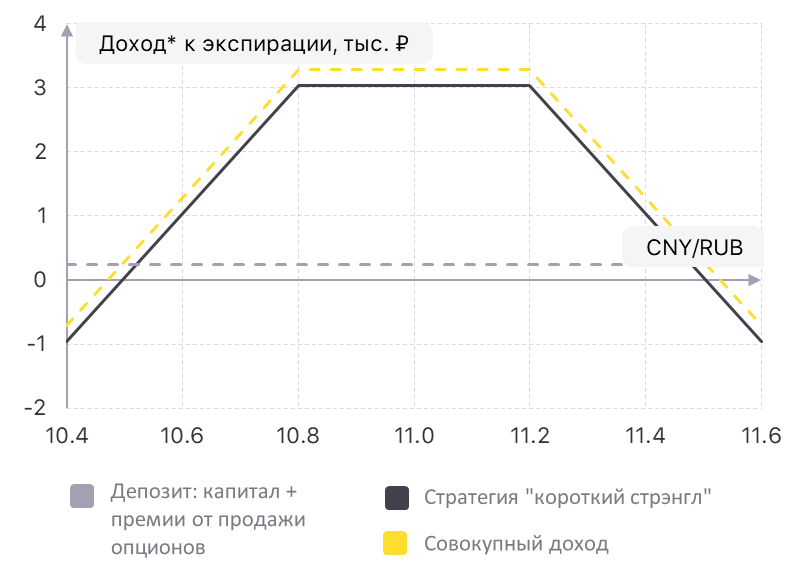

Из расчета в 10 тысяч рублей используемого капитала продаем до 100 опционов CALL со страйком 11,2₽ и PUT со страйком 10,8₽ и датой исполнения контракта 15.01.

Лот опциона CALL и PUT составляет 100 юаней, соответственно, размер позиции при продаже 100 опционов эквивалентен 10 000 юаней. Положительный доход по сделке формируется в диапазоне* 10,50 – 11,50 по паре юань-рубль. Максимальный доход будет сформирован в диапазоне 10,8-11,2 по паре юань-рубль, и с учетом комиссии за сделки может обеспечить совокупный ROE до 32,8% на используемый капитал.

Горизонт идеи: 15 января 2026 года.

Торговый план:

Продажа опционов CNY/RUB CALL 11,2₽ 15.01 и одновременная продажа такого же количества опционов CNY/RUB PUT 10,8₽ 15.01.

Важно: перед сделкой, а также при выборе альтернативных страйков и сроков до экспирации рекомендуем проверить цену опционов на соответствие теоретической цене. На 1 декабря ориентиры цен опционов от Московской биржи составляют: CNY/RUB CALL 11,2₽ 15.01 — 29 рублей на опцион (0,29 рублей на юань), CNY/RUB PUT 10,8 ₽ 15.01 — 18 рублей на опцион (0,18 рублей на юань).

Исходный капитал и свободные от продажи опционов средства размещаем в фонд денежного рынка TMON@.

Тейк-профит: ожидаем экспирации 15.01 с максимальным ROE* 32,8%.

Стоп-лосс: сокращаем позицию в случае выхода спот курса юань-рубль за пределы диапазона 10,8-11,2 и закрываем в случае направленного движения курса в сторону 10,32 или 11,66.

* Ожидаемая отдача на используемый капитал с учетом комиссии за сделки.

Почему идея может сработать

Идея предполагает сохранение спот курса юань-рубль в «боковике». Несмотря на привычно высокую волатильность валютного рынка на рубеже декабря января в предыдущие годы, в действующих рыночных условиях картина может оставаться неизменной на горизонте ближайших полутора-двух месяцев:

Влияние предполагаемой слабости экспортных показателей (в том числе из-за снижения цен на нефть) нивелируется скромным ростом импорта по данным зеркальной внешнеторговой статистики.

Смешанные оценки от ожидаемого улучшения геополитического фона на коротком горизонте – потенциал для роста импорта (негативный фактор для рубля) конкурирует с потенциалом для притока капитала (позитивный фактор для рубля).

Позиции участников валютного рынка продолжают компенсировать друг друга: с одной стороны сохраняется регулярность продаж от экспортных компаний и финансовых институтов, но с другой – накапливается валютная позиция физлиц и иных участников.

Последний аргумент актуален в свете приближения курса юань-рубль к нижней границе ценового диапазона (10,70-10,80), преодолеть который не удавалось в предыдущие раунды укрепления рубля (май-июль текущего года).

Идея дает широкий диапазон курса юань-рубль (10,50-11,50), где совокупный ROE может оставаться положительным, а также имеет вспомогательные инструменты для хеджирования риска потерь в случае движения курса к границам диапазона. Например, при ослаблении рубля (при движении курса в сторону 11,50) возможна покупка фьючерсов на CNY/RUB, а при укреплении (движение в сторону 10,50) – продажа фьючерса на CNY/RUB.

Риски спекулятивной идеи

Риски в основном смещены в сторону дальнейшего укрепления рубля. Причин для этого может быть несколько:

Нежелание физлиц и финансовых институтов в декабрьскую экспирацию фьючерсов переносить длинные позиции на следующие периоды.

Одномоментный позитив в случае благоприятной геополитики – ставка на приток капитала.

Одномоментный негатив в случае ужесточения геополитических условий – вынужденное ускорение репатриации валютной выручки.

Сохранение Банком России повышенной жесткости риторики на заседании 19 декабря.

Евгений Кошелев, аналитик Т-Инвестиций:

«Риски для ослабления рубля в моменте найти сложнее, однако они возможны в случае непредвиденных шоков на сырьевом рынке или при пересмотре позиции Банка России по вопросу продажи валюты на открытом рынке в 2026 году (как в части бюджетного правила, так и в части зеркалирования прочих операций Минфина)».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба