Росстат опубликовал накануне экономические индикаторы РФ за октябрь. Основные итоги – заметное ускорение роста экономической активности. По оценке Минэкономразвития (месячные оценки на основе новых данных Росстата), рост ВВП в октябре ускорился до 1,6% г/г после 0,9% г/г в сентябре и 0,6% г/г в 3кв. С исключением сезонного фактора рост к сентябрю оценивается Минэком в 1,1% м/м SA после 0,5% м/м SA в сентябре. В целом за 10М25 рост экономики остался на уровне 1,0%, как и в январе-сентябре.

Ускорение роста ВВП в октябре связано с существенным увеличением темпов роста в промышленности (отразившемся локально в отраслях ВПК, производстве лекарств, нефтепереработке и добывающей промышленности), потреблении (где основную роль, по-видимому, сыграл рост спроса на автомобили перед повышением утильсбора, но ускорение годовой динамики отмечается также в продовольственных товарах, услугах, общепите). Рост промпроизводства и розничных продаж в октябре существенно превысили консенсус-прогнозы. Также улучшилась динамика в грузоперевозках, строительстве, сельском хозяйстве. Спрос мог быть обеспечен мощным ростом корпоративного кредитования (+2,5% м/м), повышенными темпами роста ипотеки (+1,2% м/м) и автокредитования (+3% м/м), а также снижением сберегательной активности (замедление притока средств населения в банки в 3кв25). Безработица осталась на близком к историческому минимуму уровне сентября (2,2%), а рост зарплат (данные за сентябрь) ускорился, но остался ниже, чем в сентябре 2024 г. и чем в среднем за 9М25. При этом оперативные данные (например, индекс hh.ru) показывают, что рынок труда становится все более конкурентным для работников. В целом, оперативные индикаторы за ноябрь позволяют предположить, что октябрьское ускорение роста экономики вряд ли окажется устойчивым. Хотя октябрьские данные могут улучшить ожидаемо слабую экономическую динамику 4кв25, по итогам года мы пока ожидаем рост ВВП на 0,8%.

Инвестиции в основной капитал в 3кв25 снизились к аналогичному периоду прошлого года – это произошло впервые с 3кв20. В целом за 9М25 инвестиции в основной капитал выросли на 0,5% против роста на 9,0% за 9М24. Как отмечается в «Мониторинге предприятий» (Банк России), среди факторов, сдерживающих инвестиционную активность, в большей мере возросло влияние неопределенности экономической ситуации, ограничений по объему собственных средств для финансирования инвестиций, а также сдержанного спроса на продукцию предприятий.

Инфляция, между тем, продолжает замедляться. Данные Росстата показывают, что рост индекса потребительских цен с 25 ноября по 1 декабря составил всего 0,04%, с начала года 5,27%, а годовая инфляция (оценка Минэка) снизилась до 6,61%. Экстраполяция недельных данных дает очень низкую оценку инфляции в ноябре (0,43%) против 1,43% в ноябре 2024 г, несмотря на ожидаемо проинфляционное влияние таких факторов, как изменение методики расчета утильсбора (1 декабря) и повышение ставки НДС до 22% (с 1 января 2026 г). Но данные за полный месяц могут заметно отличаться, т.к. в недельную потребительскую корзину Росстата входит достаточно узкая выборка товаров и услуг. Пока же траектория инфляции складывается ниже октябрьского базового прогноза ЦБ на конец года (6,5-7%).

На заседании 19 декабря ЦБ, вероятно, придется делать непростой выбор в условиях, с одной стороны, замедляющейся быстрее прогнозов инфляции (весьма сильный аргумент в пользу снижения ключевой ставки), с другой – ускорения потребления и кредитования, повышения и так высоких инфляционных ожиданий населения и бизнеса, ожидаемого влияния «разовых проинфляционных факторов» в конце 2025 и в 1П26.

Индекс выпуска товаров и услуг по базовым видам экономической деятельности в октябре 2025 г. ускорил рост до 2,9% г/г (максимум с начала года) после 0,8% г/г в сентябре и 0,4% г/г в августе. Этому могло способствовать улучшение динамики промпроизводства, оборота розничной торговли, грузооборота транспорта, строительства, сельского хозяйства. В то же время динамика оптовой торговли вновь вернулась в минус. Экономическая динамика остается высоко неоднородной по отраслям, но в целом существенно замедлилась по сравнению с прошлым годом.

Рост промпроизводства в РФ в октябре 2025 года неожиданно резко ускорился – до 3,1% г/г (максимум с начала года) после 0,3% г/г в сентябре. Консенсус-прогноз Интерфакса предполагал его дальнейшее замедление до 0,1% г/г. С исключением сезонного и календарного факторов в октябре, по оценке Росстата, промпроизводство увеличилось на 3,0% м/м после снижения на 0,9% м/м SA в сентябре. В добывающей промышленности рост ускорился до 1,3% г/г после 0,2% г/г в сентябре, в обрабатывающей – до 4,5% г/г после 0,4% г/г в сентябре.

Такой скачок может объясняться несколькими факторами:

1) резким увеличением выпуска в отраслях, связываемых с ВПК, где была неожиданная «просадка» в сентябре - в производстве прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.) рост резко ускорился до 41% г/г после 6% г/г в сентябре, в производстве готовых металлических изделий, кроме машин и оборудования рост составил 19,4% г/г после сокращения на 1,6% г/г в сентябре. Замедлился годовой рост в еще одной лидирующей «околовоенной» отрасли - выпуск компьютеров, электронных и оптических изделий – до 9,2% г/г после 18,4% г/г в сентябре, и по-прежнему весьма высокие темпы роста сохраняет производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии (20,3% г/г после +21,2% г/г в сентябре).

2) улучшение динамики в добывающей промышленности могло быть обусловлено увеличением добычи газа (+2% г/г после -5,6% г/г в сентябре) и, вероятно, добычи нефти на фоне постепенного ослабления ограничений ОПЕК+.

3) стабилизация ситуации в нефтепереработке (сокращение производства кокса и нефтепродуктов замедлилось до -0,1% г/г после -4,2% г/г в сентябре и -6,3% г/г в августе).

При этом из 28 основных видов добывающих и обрабатывающих производств положительная годовая динамика в октябре наблюдалась только в 9, по итогам 10М25 – в 8.

В целом за 10М25 обрабатывающая промышленность выросла на 3,1% по сравнению с ростом на 9,3% за 10М24. По итогам 10М25 лидеры роста все те же: производство прочих транспортных средств и оборудования (включая авиационную технику, судостроение и т.д.) 33,1%; производство готовых металлических изделий, кроме машин и оборудования 15,9%; производство лекарственных средств и материалов, применяемых в медицинских целях и ветеринарии 15,9%; выпуск компьютеров, электронных и оптических изделий 13,6%.

Наиболее слабая ситуация по итогам 10М25 сохраняется в производстве автотранспортных средств, прицепов и полуприцепов (-22,2%); производство кожи и изделий из кожи (в т.ч. обувь) (-13,6%); производство стройматериалов (прочей неметаллической минеральной продукции) (-8,6%); производство мебели (-7,9%); производство резиновых и пластмассовых изделий (-7,2%). Также среди аутсайдеров металлургическое производство – (-3,8%); обработка древесины и производство изделий из дерева и пробки (-2,8%), производство одежды (-2,7%); добыча угля (-1,6%). В умеренном минусе даже такие «защитные» отрасли, как производство химических веществ и химических продуктов (-1,0%); производство продуктов питания (-0,6%), напитков (-3,7%).

Генерация электроэнергии выросла по сравнению с октябрем 2024 года на 0,3% г/г.

Между тем, оперативные индикаторы за ноябрь показывают, что вряд ли промышленности удастся повторить октябрьский успех. Так, индекс деловой активности в обрабатывающей промышленности (PMI Manufacturing от S&P Global) в ноябре лишь незначительно увеличился (до 48,3 против 48 п. в октябре), оставаясь в зоне спада (ниже 50) уже шестой месяц подряд. При этом сокращение компоненты производства стало самым значительным с апреля 2022 г. На это повлияло не только продолжающееся сокращение спроса (снижение новых заказов), но и проблемы со стороны предложения (дефицит сырья и задержки в логистике). Закупочная активность в секторе замедлилась на фоне снижения новых заказов, а индекс оптимизма лишь немного оторвался от октябрьского 3-летнего минимума. Также обращает внимание ускорение роста инфляционных компонент PMI – инфляции издержек (что компании связывали с ростом цен на сырье и коммунальные услуги) и инфляции отпускных цен (перенос возросших издержек на потребителей максимальными темпами с марта).

Можно предположить, что и бизнес, и потребители готовятся к предстоящему повышению НДС с нового года. Из других оперативных индикаторов можно отметить опросы промышленности от Института народнохозяйственного прогнозирования (ИНП) РАН («Коммерсантъ»), в соответствии с которыми баланс оценок изменения спроса в ноябре снизился на 6 пунктов после роста в октябре; доля оценки спроса как «нормального» упала до 34% — до минимума со времен кризиса 2008–2009 годов, ухудшились и прогнозы спроса, почти вернувшись к 44-месячному минимуму августа этого года. Впрочем, «мониторинг предприятий» (Банк России) утверждает, напротив, что оценки бизнес-климата в ноябре выросли по сравнению с октябрем преимущественно за счет улучшения ожиданий по производству и спросу.

Еще одной отличительной особенностью статистики за октябрь стало резкое ускорение потребления. По оценке Минэкономразвития, суммарный оборот розничной торговли, общественного питания и платных услуг населению в октябре вырос на 4,8% г/г по сравнению с 2,6% г/г в сентябре. В том числе оборот розничной торговли ускорил рост до 4,8% г/г (максимум с декабря прошлого года) против 1,8% г/г в сентябре (консенсус-прогноз Интерфакс предполагал значительно меньшее ускорение – лишь до 2,1% г/г). Ускорение произошло как в продовольственном сегменте (2,8% г/г после 1,2% г/г в сентябре), так и прежде всего в непродовольственных товарах (рекордные в этом году 6,8% г/г против 2,5% г/г в сентябре). Мы связываем это прежде всего с оживление спроса на автомобили в преддверии увеличения утилизационного сбора. По данным Автостат, в октябре 2025 года в России было продано 165 702 новых легковых автомобиля, что на 3% меньше, чем в октябре 2024 года, но на 35% больше, чем в сентябре 2025 года, и это был лучший результат в текущем году. Рост оборота платных услуг населению в октябре также ускорился – до 3,4% г/г (максимум в этом году), и сентябрьский результат был пересмотрен в сторону повышения – также до 3,4% г/г (прежняя оценка 2,9% г/г). Наиболее впечатляюще по-прежнему выглядит рост оборота общественного питания (+11,2% г/г против 10,3% г/г в сентябре).

Ситуация с потреблением в целом остается более устойчивой на фоне все еще двузначных темпов роста зарплат (в среднем по экономике). Например, индекс PMI сферы услуг России (S&P Global) в ноябре повысился до 52,2 пункта (против 51,7 в октябре), таким образом, темпы роста активности в секторе по итогам ноября оказались самыми высокими за шесть месяцев. В то же время доступные на данный момент недельные данные СберИндекс указывают на то, что в ноябре реальные потребительские расходы были ниже, чем в прошлом году. По данным «Автостата», продажи новых легковых автомобилей в России в ноябре сократились на 22,8% относительно октября, хотя это было на 5% выше, чем в ноябре прошлого года.

Если верно предположение, что рост потребления сейчас поддерживается опасениями роста цен после повышения утильсбора, НДС, а также ужесточения условий льготной семейной ипотеки, то после реализации этих событий в начале 2026 г можно увидеть стагнацию или даже сокращение спроса. Этому могут способствовать реализация отложенного спроса, ожидаемое замедление роста зарплат, а также все еще высокие процентные ставки. Во 2П26, по мере ожидаемого продолжения смягчения ДКП, спрос может вновь начать оживать.

Годовая динамика грузооборота транспорта в октябре впервые с июня вышла «в плюс» (+2,7% г/г) прежде всего за счет железнодорожных перевозок, которые выросли впервые с начала года (4,3% г/г). По данным Portnews, погрузка на сети ОАО «Российские железные дороги» (РЖД) в период с января по ноябрь 2025 года уменьшилась по сравнению с аналогичным периодом прошлого года на 5,6%. «Под влиянием внешних негативных факторов в целом с начала года снизилась погрузка строительных грузов — на 11%, черных металлов — на 17,4%, каменного угля — на 1,5%. В связи с ремонтами на НПЗ уменьшилась отгрузка нефтяных грузов (-5,2%)». Однако в целом по сети четвертый месяц подряд увеличивается погрузка зерна, продолжает расти вывоз удобрений, растет экспорт железной руды.

Оптовая торговля в октябре вновь ушла в минус (-2,5% г/г) после кратковременного роста в сентябре (+2,0% г/г). В целом сокращение оптовой торговли за 10М25 может быть связано с уменьшением экспорта газа и слабой динамикой импорта.

Рост строительства в октябре ускорился до 2,3% г/г против 0,2% г/г в сентябре, годовая динамика ввода в действие жилых домов впервые с марта вышла в плюс (+9% к октябрю 2024 г после сокращения на 8,3% г/г в сентябре. По оценке зампреда правительства РФ М. Хуснуллина, в этом году ввод жилья в России по итогам 2025 года составит не менее 105 млн кв.м (2024 г 107 млн кв.м), т.е. результат будет лучше, чем ожидалось ранее за счет «старых заделов». Но в будущем ситуация видится более тревожной, поскольку разрешений на строительство новых домов выдано на 22% меньше, и к тому же примерно 25% выданных решений на строительство не реализуется. Впрочем, спрос на недвижимость оживает, хотя, возможно, и временно. Несмотря на все еще высокие процентные ставки (средняя ставка по рыночным кредитам в октябре составляла 19,7%), по данным Банка России, прирост задолженности населения по ипотеке в октябре составил 1,2% после 0,8% в сентябре, что «в целом соответствует среднемесячному темпу роста за 1п24 (+1,3%), когда рынок был разогрет ожиданием завершения массовой «Льготной ипотеки»». По мнению регулятора, такая динамика может быть в том числе связана с новостями о возможном ужесточении условий программы «Семейная ипотека» в 2026 году. Доля льготной ипотеки с господдержкой в выдачах постепенно снижается, но пока еще очень высока (75%).

Прибыли компаний (сальдированный финансовый результат) в январе-сентябре 2025 г снизились на 7,7% к аналогичному периоду прошлого года, доля убыточных компаний выросла до 29,3%. В сфере добычи полезных ископаемых спад составил 40,9%, в обрабатывающей промышленности 11,2%, в торговле прибыли снизились на 20,3%, в строительстве на 5,5%.

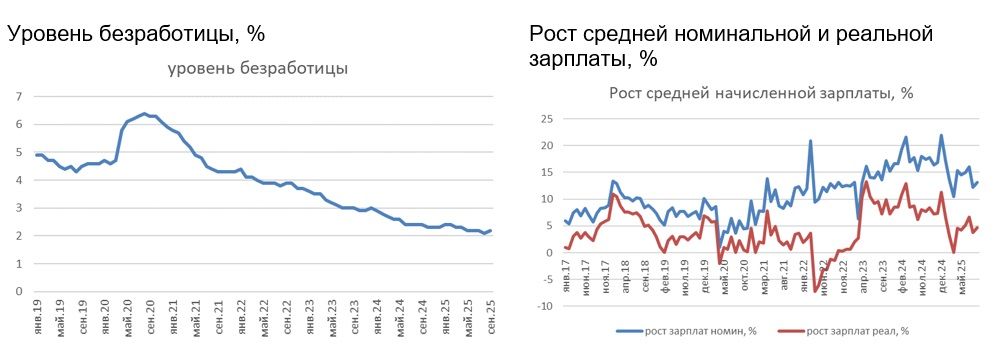

Рынок труда остается дефицитным, хотя часть индикаторов можно интерпретировать как некоторое снижение напряженности (по мере охлаждения роста экономики). Безработица в октябре сохранилась на сентябрьском уровне (2,2%), что близко к историческому минимуму (2,1%) в августе. Численность занятых с поправкой на сезонность (оценка Минэкономразвития) остается вблизи исторических максимумов последних месяцев (74,6 млн против 74,5 млн в сентябре), а безработных держится вблизи минимума (1,7 млн). Среднее время поиска работы составило в октябре 5,5 мес против 4,8 мес в сентябре и 5,2 мес в октябре прошлого года. Средняя фактическая продолжительность рабочего дня в январе-сентябре 2025г. составила 7,12 часа и была ниже, чем в январе-сентябре 2024г. на 0,4%. Показатели неполной занятости - в III квартале 2025 г. 3,9% списочной численности работников организаций (без субъектов малого предпринимательства) работали неполное рабочее время по инициативе работодателя или по соглашению между работником и работодателем (2кв25 3,6%), при этом наибольшие размеры неполной занятости наблюдались в организациях, занимающихся производством автотранспортных средств, прицепов и полуприцепов, в которых 15,5% работников списочной численности работали неполное рабочее время по инициативе работодателя.

Данные по динамике зарплат Росстат раскрывает с запаздыванием на 1 месяц – годовой рост зарплат в сентябре ускорился по сравнению с августом до 13,1% г/г в номинальном выражении и до 4,7% г/г в реальном выражении против, соответственно, 12,2% г/г и 3,8% г/г в августе. В целом за январь-сентябрь рост средней начисленной зарплаты замедлился по сравнению с 2024 г., но оставался высоким (14,3% г/г против 18,0% г/г в номинальном выражении и 4,5% г/г против 9,0% г/г в реальном выражении). Банк России обычно обращает внимание на то, что зарплаты (реальные) растут все еще быстрее темпов роста производительности, рассматривая это как источник инфляционного давления, но все-таки рост зарплат ощутимо замедляется.

Оперативные данные по рынку труда (hh.ru) указывают на продолжающееся снижение его «перегрева», рынок для работников становится все более конкурентным. - в ноябре hh индекс (соотношение количества активных резюме к количеству активных вакансий) вырос до 8,1 по сравнению с 7,3 в октябре и 4,2 в ноябре прошлого года. Значения показателя в диапазоне 2.0–3.9 соответствуют дефициту соискателей, значения 4.0–7.9 — умеренный уровень конкуренции за рабочие места, здоровое соотношение между работодателями и соискателями, значения 8.0–11.9 — высокий уровень конкуренции соискателей за рабочие места. Число открытых вакансий в ноябре было на 31% ниже, чем в сентябре прошлого года. Таким образом, оперативные индикаторы все больше указывают на признаки охлаждения рынка труда.

Инвестиции в основной капитал в 3кв25 сократились на 3,1% г/г – это первое сокращение годовой динамики с 2020 г. За 9М25 инвестиции выросли всего на 0,5% против 9,0% за 9М24. На снижение инвестиционной активности может влиять длительный период высоких процентных ставок в экономике, снижение обеспеченности предприятий собственными средствами (по расчетам ЦМАКП, по итогам третьего квартала нагрузка процентных платежей на прибыль компаний достигла 36%, что стало новым историческим максимумом и почти на 10 п.п. выше, чем годом ранее), ослабление спроса и общий высокий уровень неопределенности в экономике. За 9М25 доля собственных средств в структуре источников инвестиций увеличилась до 61% (58,4% за 9М24), доля банковских кредитов увеличилась до 13,7% (11,2% за 9М24), доля бюджетных средств сократилась до 12,9% (14,7%), доля заемных средств других организаций снизилась до 7,7% (9,2%). В отраслевом разрезе за 9М25 инвестиции в добывающие отрасли сократились на 0,4%, в обрабатывающую промышленность увеличились на 23,1%, в строительство сократились на 18%, в торговлю увеличились на 7,2%, в транспортировку и хранение упали на 28,8%, в деятельность информации и связи сократились на 4,7%, в деятельность по операциям с недвижимым имуществом увеличились на 14,3%. В обрабатывающей промышленности в лидерах роста инвестиций производство прочих транспортных средств и оборудования (в 2,4 раза), производство химических веществ и химических продуктов (+37,5%), производство пищевых продуктов (+22,4%).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба