В начале декабря цена на серебро достигла $58,9/унц – это новый исторический максимум. Рост цен на серебро длится уже восемь месяцев подряд. Такого ценового ралли в этом металле не было как минимум более 50 лет. С начала этого года металл подорожал уже вдвое (с $29 в январе). Среди драгоценных металлов серебро показывает наибольший рост в 2025 году. Для сравнения: рост цен на золото в этом году составляет 62% ($4240/унц). Цена на платину в 2025 году выросла на 86,8%.

Ключевые драйверы роста серебра в этом году:

Структурный дефицит

Запасы серебра в Китае упали до минимума за 10 лет, при том, что в октябре экспорт достиг рекордных 660 тонн. С 2021 года потребление серебра превышает предложение примерно на 820 млн унций (годовая мировая добыча). Ожидается, что в 2025 году дефицит составит 95 млн унций — пятый год подряд.

Серебро и медь осенью этого года были официально добавлены в список важнейших полезных ископаемых Геологической службы США (USGS) на 2025 год. Причиной этого является растущий промышленный спрос на металл и его широкое применение в сочетании с растущим пятый год подряд дефицитом серебра. Такое признание этих металлов подчеркивает важность бесперебойных глобальных цепочек их поставок. Напоминаем, что серебро выполняет двойную функцию: как денежный (40%) и промышленный (60%) металл.

Промышленный спрос:

Серебро критически важно для «зелёной» энергетики, в частности, для производства фотоэлектрических панелей, электроники, электромобилей и технологий искусственного интеллекта. Большую часть серебра (около 70%) получают как побочный продукт добычи других металлов, поэтому предложение металла ограничено.

На серебро приходится около 15% стоимости солнечных панелей, а значит каждое повышение цены серебра на $10 оказывает все большее давление на производителей, заставляя их сокращать использование серебра в секторе солнечной энергетики.

Отдельно стоит отметить растущую роль серебра в сфере искусственного интеллекта и робототехники. Серебро незаменимо в производстве электроники для роботов разного назначения — от промышленных до сервисных и военных. Даже если на одного современного человекоподобного робота приходится около 10 граммов серебра, масштабируемость отрасли приводит к тому, что тысячи тонн металла будут необратимо выводиться из оборота. Согласно прогнозам, к 2040 году число гуманоидных роботов может измеряться миллиардами, что создаст огромный дополнительный спрос на серебро.

Кроме того, стоит выделить использование серебра в военно-промышленном комплексе. Например, в оборудовании при производстве ракет Tomahawk, крылатых ракет и ракет Patriot используется до 500 унций серебра (в ракетах серебро используется в батареях с высокой плотностью энергии). И несмотря на выросшую стоимость белого металла, некоторые аппаратные компоненты, такие как проводка и ряд электронных компонентов, не могут обойтись без серебра. С учетом военного конфликта на Востоке Европы производство такого вида оружия в последнее время увеличилось, что сказалось на общем спросе на физическое серебро.

Поскольку серебро теперь включено в список важнейших металлов, вероятно стоит ожидать, что правительство США примет меры, направленные на ограничение спекулятивной торговли им.

Инвестиционный спрос:

На фоне инфляции, геополитических рисков и ожидания снижения ставок инвесторы ищут альтернативы доллару, что поддерживает спрос на серебро как защитный актив. Вероятность снижения ставки ФРС в начале декабря оценивается в 87%. Помимо смягчения ДКП в США в декабре, ФРС вероятно снизит ставку еще 2-3 раза в первой половине 2026 г. Традиционно такие шаги способствуют ослаблению курса доллара, но поднимают спрос и цены на драгметаллы.

В 2025 году инвестиционный спрос на серебро значительно усилился на фоне дефицита поставок и промышленного потребления, хотя точный процент роста варьируется по источникам; в ETF запасы серебра выросли на 15% YTD к декабрю. Физический спрос на слитки и монеты также активизировался, особенно среди розничных покупателей, из-за геополитических рисков и на фоне непрерывного роста цен. В последние месяцы (Q3–Q4 2025) инвестиционный спрос на серебро продолжал расти, поддерживая повышение цен. Последовательные притоки средств в серебряные ETF и увеличение продаж монет/слитков говорит о стабильно положительном месячном инвестиционном импульсе.

Данные Bloomberg показали, что во вторник ETF, обеспеченные серебром, увеличили объёмы запасов примерно на 200 тонн, достигнув максимального уровня с 2022 года на фоне высокого спроса. Рекордный объём серебра также поступил в Лондон в прошлом месяце, что привело к сокращению поставок на других торговых площадках, в то время как запасы серебра на складах Шанхайской фьючерсной биржи упали до самого низкого уровня за десятилетие.

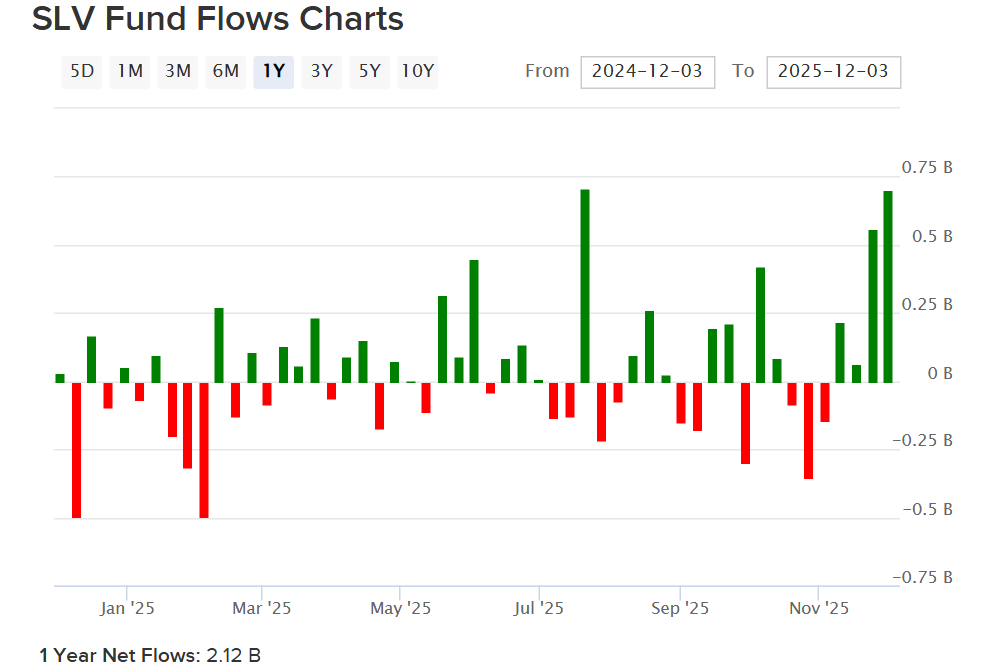

Крупнейший биржевой фонд «заточенный» на вложения в серебро iShares Silver Trust (SLV) с активами на $30,2 млрд. показывает, что приток средств инвесторов в последние недели сохраняется. А суммарный приток денег сюда за последний год составил $2,12 млрд. (см. график ниже).

Ограничения экспорта и мировой рынок

США сильно зависят от импорта серебра, поэтому есть необходимость диверсифицировать поставки металла из Канады, Польши, Кореи и др. стран, а также наращивать переработку лома. Мексика сокращает свой экспорт серебра. Если Мексика снизит экспорт на 10% (около 630 т в год), то это сократит глобальное предложение примерно на 7–8% от годового производства при условии, что переработка и вторичный рынок не компенсируют полностью.

Индия увеличивает внутренний спрос на серебро, что в сумме сжимает доступное глобальное предложение и повышает структурный спрос. В Индии расширение кредитования под серебро повышает финансовую устойчивость, но добавляет риск банковской экспозиции к этому волатильному активу. При запуске кредитов под серебро дополнительный финансовый спрос в Индии может составить несколько сотен тонн в год с учётом того, что население хранит значительные запасы ювелирного серебра. Даже 200–400 т дополнительного спроса серебра может дать ценовой импульс на рынке, поскольку текущие запасы и ликвидность весьма ограничены.

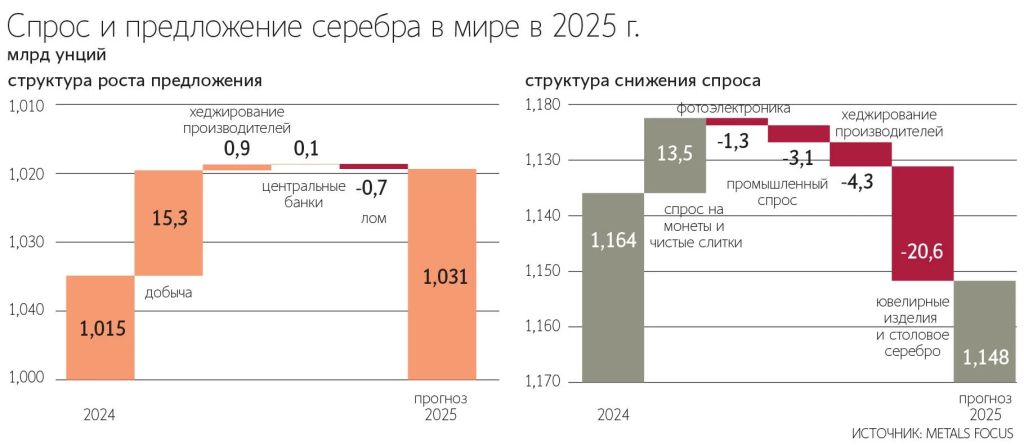

Предложение серебра

Мировое производство серебра сейчас составляет около 8 200–8 500 т/год (819–820 млн унций). Но совокупное мировое предложение серебра на начало 2025 года составляло около 1,0–1,05 млрд унций в год с учётом первичной добычи и вторичной переработки. Главные страны‑производители по объёму: Основные страны‑производители (порядок и ориентировочные объёмы за 2024 г.) серебра:

• Мексика — 6 300 тонн (около 25% мирового производства).

• Китай — 3 300 тонн (13%).

• Перу — 3 100 тонн (12%).

• Россия — 1 200 тонн (5%).

• Чили — 1 200 тонн (5%).

• США — 1 000–1 100 тонн (4%).

Первичная добыча серебра составляет около 25 000–25 500 тонн (около 804–819 млн унций).

Вторичная переработка (recycling): 193–200 млн унций. Рост переработки лома серебра частично компенсирует его дефицит, но её масштаб ограничен.

Итого предложение (добыча + переработка): 1,0–1,05 млрд унций/год.

При этом около 80% добычи серебра происходит, как попутный продукт при добыче свинца, цинка и меди, поэтому реакция объёма добычи на рост цен обычно замедлена.

Монетарная политика и драгметаллы

Долгосрочную поддержку всем драгметаллам может оказать снижение доходности по гособлигациям США и ослабление курса доллара. На этой неделе рыночная оценка вероятности снижения ставки ФРС на 25 б.п. через неделю выросла почти до 90%. Сейчас рынки закладываются не только на декабрьское смягчение ДКП, но и на то, что в следующем году вероятно будут еще два-три снижения ставки. Президент США Дональд Трамп заявил, что в начале следующего года он представит своего кандидата на должность нового главы ФРС. Большинство инвесторов полагают, что экономический советник Белого дома Кевин Хассетт займет пост председателя ФРС после окончания срока полномочий Джерома Пауэлла в мае 2026 г. Ожидается, что Хассетт будет проводить более «мягкую» ДКП, что может навредить курсу доллара. Мы ожидаем, новую волну ослабления курса американской валюты мы увидим весной 2026 года – это поддержит цены на золото и серебро.

Текущая ситуация на рынке

При сохранении текущих трендов возможен устойчивый дефицит серебра в ближайшие 1–3 года и поддержка цен; краткосрочные шоки (ограничение экспорта, логистика) могут приводить к локальным дефицитам сырья на рынке и росту премий в физическом металле.

Резкое сокращение запасов серебра в Китае создаёт новый риск для разогретого рынка. Мировой рынок серебра столкнулся с новым риском: запасы в Китае упали до десятилетнего минимума, что вызвало рекордный рост цен. Рекордный объём серебра также поступил в Лондон в прошлом месяце, что привело к сокращению поставок на других торговых хабах, в то время как запасы на складах Шанхайской фьючерсной биржи упали до самого низкого уровня за десятилетие. Сокращающиеся запасы читаются трейдерами и участниками как признак более жёсткого баланса спрос‑предложения, создавая дополнительный спекулятивный спрос, который подталкивает цены вверх. Если дефицит физического серебра становится явным, инвесторы увеличивают покупку ETP/ETF (для защиты от перебоев), что создаёт дополнительный спрос на физическое покрытие и оказывает повышательное влияние на цену.

В биржевых СМИ широко обсуждался внезапный 10-часовой сбой на Чикагской бирже CME в начале декабря, из-за которого торги металлами были остановлены. Это событие ярко проявило углубляющийся разрыв между рынком виртуальных (бумажных) контрактов и спросом на физическую поставку серебра.

В последние месяцы физические поставки серебра на крупных биржах — COMEX и Шанхайская биржа — упали до минимальных значений за десятилетие. При этом Китай экспортировал рекордные объёмы серебра, и ситуацию быстро исправить сложно из-за ограниченных темпов добычи серебра. При этом сам рынок серебра переживает структурный сдвиг: инвесторы теряют интерес к бумажным фьючерсам и отдают всё большее предпочтение физическому металлу. Это усиливает его дефицит и создаёт напряжённость в цепочках поставок.

Можно сказать, что в этом году серебро переживает фазу существенной переоценки, вызванной структурным дефицитом и растущим спросом на него. Появление технологических и инфраструктурных сбоев только подчёркивает растущее напряжение на рынке и борьбу между основными биржами за физическое обеспечение поставок. Однако высокая волатильность и спекулятивные факторы требуют от инвесторов осторожности.

Отношение золото\серебро

С начала года белый металл вырос более чем на 100%. Коэффициент соотношения золота к серебру (Gold/Silver ratio) снизился к началу декабря до 72. При этом среднесрочный коэффициент за последние 5 лет составляет около 80-83 или 77 за последние 10 лет. Таким образом, по этому показателю мы видим, что у белого металла уже нет значительного потенциала для роста против золота. Мы полагаем, что исходы из текущего графика цен, серебро оказалось даже немного более перекуплено против золота.

Техническая картина

Обычно серебро показывает высокую волатильность и склонность к резким коррекциям. Ниже представлен недельный график цен на серебро. На нем мы видим интересную картину, когда в ноябре этого года стоимость серебра вышла на верхнюю границу своего многолетнего ценового коридора. По всей видимости, фундаментальные факторы поднимавшие цены сохранятся. С учетом «бычьего» настроя инвесторов по серебру котировки могут в конце этого или начале следующего года сохранить силу и поднимутся в район $60/унц. Однако было бы логичным, если бы цена на серебро могла вернуться к верхней границе своего широкого растущего тренда – это район $54,3/унц. Вероятно, это перспективы весны следующего года.

Вывод

На текущих уровнях ($58/унц) серебро выглядит несколько перекупленным, поэтому риски ценовой коррекции велики. Однако фундаментальные факторы, которые вывели цены на эти уровни сохраняются, а значит цены на серебро продолжат свое движение вверх в рамках средне- и долгосрочного растущего тренда и могут подняться до $60/унц.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба