Основные выводы:

Стремительный рост серебра до 90 долларов — это один из тех моментов, когда рынки перестают притворяться упорядоченными и вместо этого демонстрируют свою истинную, рефлексивную природу.

В целом, спрос на материальные активы высок, поскольку макроэкономическая ситуация остается благоприятной для рисков: смягчение денежно-кредитной политики и ослабление доллара подкрепляются растущей обеспокоенностью по поводу фискальной дисциплины, доверия к денежно-кредитной политике и финансовой стабильности, а также геополитических рисков.

При текущих уровнях, вероятно, начинает проявляться сокращение промышленного спроса, но потребуется время, прежде чем снижение объёмов закупок и сокращение запасов станут заметны в данных.

Повышение маржи по фьючерсам является реакцией на крайнюю волатильность и призвано защитить стабильность рынка, а не ограничить или подавить цены.

Стремительный рост серебра до 90 долларов США, ненадолго достигший сегодня отметки в 91,55 доллара, — это один из тех моментов, когда рынки перестают притворяться упорядоченными и вместо этого демонстрируют свою истинную, рефлексивную природу. Технические индикаторы указывают на «перекупленность», волатильность растёт, а социальные сети полны теорий заговора и фантазий о «коротком сжатии». Однако за этим шумом ралли движет знакомый и во многом вполне рациональный коктейль: макроэкономическая тревога, мощный рост цен на твёрдые активы, дефицит предложения и самоподдерживающаяся импульсная торговля, которая подпитывает сама себя. Чтобы понять, почему серебро ведёт себя таким образом, сначала нужно отступить назад и взглянуть на более широкую ситуацию на рынке твёрдых активов.

Почему мир покупает металлы

Глобальный спрос на #золото, #серебро и другие реальные активы, такие как #платина и #медь, обусловлен макроэкономической ситуацией, которая становится всё более некомфортной для инвесторов, полагающихся исключительно на финансовые активы. Наиболее очевидными факторами являются ослабление доллара и ожидания снижения процентных ставок Комитетом по операциям на открытом рынке (FOMC), но, что более важно, этот цикл подпитывается чем-то более глубоким: растущим беспокойством по поводу фискальной дисциплины, доверия к денежно-кредитной политике и финансовой стабильности.

Инвесторы открыто задаются вопросом, как долго можно и нужно финансировать растущий государственный долг и сохраняющиеся дефициты, особенно в США, учитывая их глобальную важность. Когда доверие к бумажным активам ослабевает, спрос на материальные активы с глобальной ценой растёт, и первым от этого выигрывает золото, за которым следуют другие активы, поскольку относительная стоимость начинает играть свою роль в принятии инвестиционных решений. Мы видели это в прошлом году, когда ралли золота в первой половине года в конечном итоге достигло уровней, которые привлекли инвесторов к относительно более дешёвым серебру и платине.

Вдобавок ко всему, геополитические риски никуда не исчезли. От продолжающихся конфликтов и санкций до растущей напряженности в торговых и технологических отношениях, глобальная система выглядит более фрагментированной и менее предсказуемой, чем десять лет назад. В такой обстановке владение активами, которые не являются ничьим обязательством, которые не зависят от банковской системы или обещаний правительства выплатить долг, кажется всё более привлекательным.

Серебро находится в самом центре этого спектра. Это одновременно и денежный, и промышленный металл. Оно выигрывает от того же спроса, основанного на страхе, который движет золотом, но также подвержено влиянию таких структурных факторов, как электрификация, солнечная энергия и электроника. Именно эта двойственная природа делает его таким взрывоопасным, когда складываются благоприятные обстоятельства.

Ралли, которое подпитывается собственной скоростью

Нынешнее движение цены на серебро выглядит особенно впечатляющим не только из-за масштаба роста, но и из-за скорости. Цифры говорят сами за себя. С начала года серебро подорожало на 28%, а за последние 12 месяцев — на невероятные 194%. Только за последний месяц оно подорожало примерно на 30 долларов. Для роста с 60 до 70 долларов потребовалось примерно десять дней, а для окончательного скачка на 10 долларов, с 80 до 90 долларов, — всего шесть дней. В случае с серебром скорость — это информация: по мере ускорения роста цен, последователи тренда, хеджирование опционами и страх упустить выгоду (FOMO) усиливают рефлексивное движение. Поскольку рынок намного меньше и менее ликвиден, чем рынок золота, относительно небольшие потоки могут влиять на цены в долларах, особенно после пробития ключевых технических уровней.

Это не означает, что фундаментальные факторы не имеют значения. Восприятие дефицита предложения, будь то в виде физических слитков, монет или биржевых запасов, имеет огромное значение. Даже сама идея о том, что «доступное» серебро становится дефицитным, достаточна для поддержания высокого уровня спроса на рынке. Но на поздних стадиях параболического движения цена часто определяется скорее позиционированием и управлением рисками, чем тщательным балансом спроса и предложения.

Когда проявляется эффект разрушения спроса?

Любое ралли в конечном итоге достигает своего предела, и для серебра наиболее вероятным тормозом станет сокращение промышленного спроса. При определённом уровне цен производители и конечные потребители просто не могут покрыть возросшие затраты. Они либо пытаются переложить их на потребителей и терпят неудачу, либо сокращают закупки, либо ищут заменители. Важно отметить, что этот процесс не происходит мгновенно, но при цене в 90 долларов США он, вероятно, уже начался в некоторых звеньях цепочки поставок, однако требуется время, прежде чем он станет достаточно очевидным, чтобы изменить рыночную ситуацию.

Вместо того чтобы гадать о точном «вершине», более надёжный подход заключается в наблюдении за сигналами. Физические премии в ключевых центрах, сроки поставки для промышленных потребителей и поведение биржевых фондов могут дать подсказки. Особенно интересное расхождение сейчас заключается в том, что, несмотря на резкий рост цен, западные биржевые фонды серебра (#ETF) зафиксировали чистый отток средств: в этом месяце их запасы сократились примерно на 7,9 миллиона унций, до приблизительно 856 миллионов. Это говорит о том, что значительная часть текущего спроса поступает из других регионов, в частности из Азии и особенно Китая, или от более заёмных финансовых игроков, а не от западных инвесторов, ориентированных только на долгосрочные инвестиции.

Фьючерсная маржа, а не манипуляция

По мере того как серебро стремительно росло, увеличивались и маржинальные требования по фьючерсам, что вызвало обычный хор обвинений в том, что биржа пытается «подавить» цену. Это неправильное понимание того, как работают фьючерсные рынки. Маржинальное обеспечение — это платёж, предназначенный для обеспечения того, чтобы все участники, как покупающие, так и продающие, могли выполнить свои обязательства при изменении цен. На рынке, который колеблется на несколько долларов в день, риск крупных убытков от переоценки активов резко возрастает. Если бы маржинальные требования оставались неизменными, клиринговая палата подверглась бы неприемлемо высокой вероятности дефолта со стороны одного или нескольких участников.

Именно поэтому CME недавно перевела маржу по серебру с фиксированной долларовой суммы на процент от номинальной стоимости, установив ее на уровне 9%. На практике это просто означает, что по мере роста цены на серебро пропорционально увеличивается и объём капитала, необходимого для удержания контракта. Исторически этот уровень не сильно отличается от долгосрочных средних значений для этого волатильного драгоценного металла.

Важно отметить, что более высокие маржинальные требования распространяются на всех. Они удорожают удержание длинной позиции с использованием кредитного плеча, но также удорожают и удержание короткой позиции с использованием кредитного плеча. Их цель — ограничить кредитное плечо и защитить целостность рынка, а не определять победителей и проигравших. Фактически, при параболическом росте более высокие маржинальные требования часто увеличивают волатильность, а не уменьшают её, поскольку более слабые игроки с обеих сторон вынуждены изменять размер или ликвидировать позиции.

Кому действительно грозит опасность оказаться в затруднительном положении?

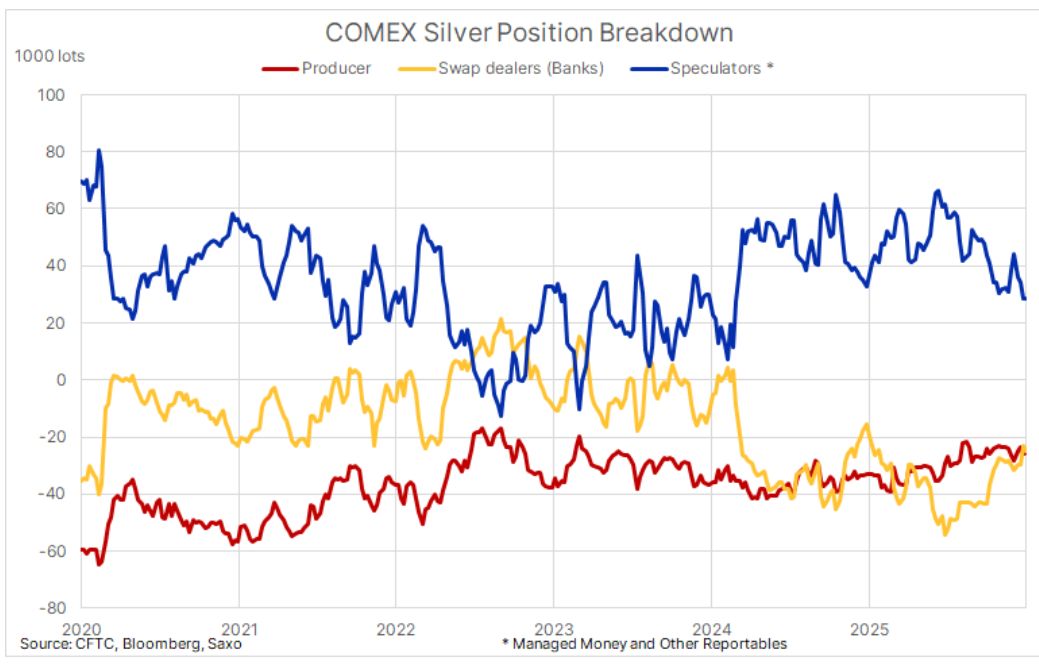

В социальных сетях активно обсуждается идея гигантской, хищнической короткой позиции банков, которые в конечном итоге будут вынуждены закрыться при любой цене. Фактические данные о позициях говорят о более сложной картине. Чистая короткая позиция, занимаемая дилерами свопов, которых часто условно называют «банками», неуклонно сокращалась и сейчас в целом соответствует хеджированию производителей, составляя около 25 000 контрактов. Основная часть длинных позиций приходится на спекулянтов, а оставшаяся категория обозначена как «другие».

Если на этом рынке и существует риск дефицита денежных средств, то он, скорее всего, будет наблюдаться среди участников с нестабильным финансированием. Например, производители могут столкнуться с болезненным дисбалансом денежных потоков во время резкого роста цен: им приходится ежедневно вносить маржу по хеджированию, но они получают деньги только тогда, когда их металл в конечном итоге продается и доставляется. На рынке, где курс колеблется на 5 или 10 долларов за считанные дни, этот дисбаланс может очень быстро стать крайне неприятным.

Часть недавних колебаний цен, возможно, от 10 до 20 долларов, также, по-видимому, была вызвана финансовым спросом, преследующим слухи о крупных коротких позициях банков. Самый простой способ проверить эти истории на практике — взглянуть на цены акций соответствующих учреждений. Они не ведут себя так, как будто несут катастрофические, неконтролируемые убытки.

Магнит за 100 долларов США

На данный момент следующая очевидная точка фокусировки — 100 долларов США. Круглые числа имеют значение на рынках, особенно в таком эмоциональном и подверженном влиянию импульса активе, как серебро. Они притягивают тех, кто следует трендам, и служат психологическими ориентирами для инвесторов и СМИ. В то же время, именно здесь часто сходятся фиксация прибыли, новые короткие продажи и ужесточение лимитов риска.

То, превысит ли цена на серебро этот уровень, остановится ли на этом уровне или резко развернётся, многое расскажет нам о том, какая реальная покупательная способность всё ещё стоит за этим движением. Уже сейчас ясно, что мировой спрос на материальные активы, и на серебро как на их высокорискованного аналога, — это не мимолетная мода. Это реакция на макроэкономическую обстановку, которая кажется нестабильной, обременённой долгами и политически напряженной.

Цена на серебро, возможно, не будет расти по прямой линии. Ничто никогда не двигается по прямой. Но хотя силы, которые подтолкнули его к отметке в 90 долларов США, по-прежнему действуют, мы помним, что позиции, основанные на слухах, могли добавить к цене 10–20 долларов США и могут так же быстро исчезнуть. Также стоит отметить, что соотношение золота и серебра [GSR], которое в течение последних 25 лет составляло в среднем около 70 унций серебра к одной унции золота, в апреле прошлого года ненадолго достигло 107, прежде чем началось его месячное падение до уровня около 50, уровня, который, по нашему мнению, больше не даёт серебру преимущества в оценке перед золотом.

http://ru.tradingfloor.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба