И как котировки нефти отражаются на российском фондовом рынке и бюджете

В начале 2026 года рынок нефти попытался восстановиться, но большинство прогнозов ее стоимости остаются сдержанными.

Мы собрали оценки аналитиков и разобрались, какие факторы будут определять цену Brent и Urals в этом году.

Сколько будет стоить нефть в 2026 году

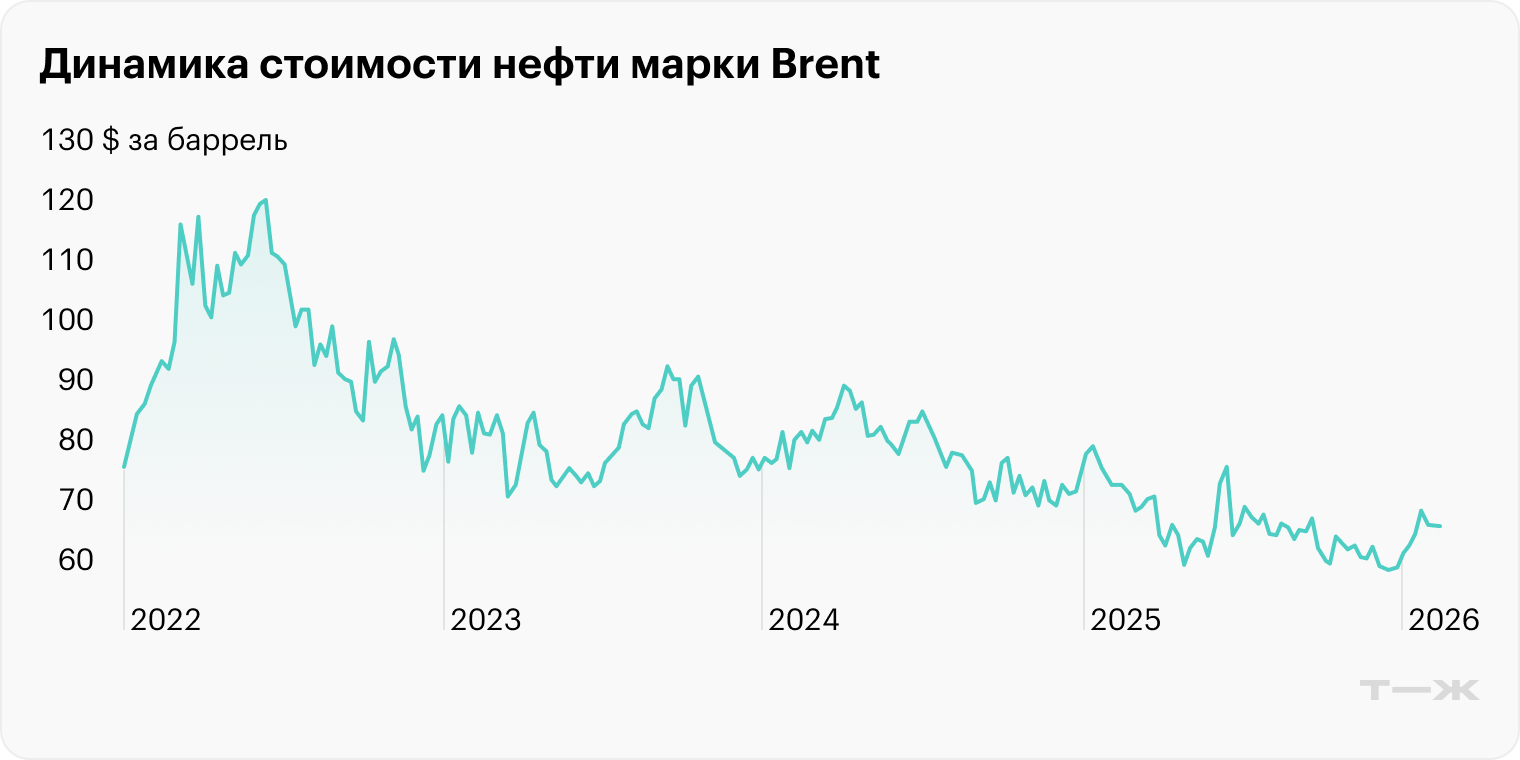

2025 год оказался тяжелым для нефтяного рынка: котировки нефти эталонной марки Brent рухнули на 19% — с 75,1 до 60,9 $ за баррель. Средняя цена по сравнению с 2024 годом опустилась на 16% — с 82 до 69 $ за баррель.

Российское сырье дешевело еще стремительнее. По данным Минэкономразвития, в декабре 2025 года баррель нефти марки Urals стоил в среднем 39,2 $ — а годом ранее за него давали 63,4 $. Падение составило 38%.

К концу 2025 года дисконт цены Urals к Brent, то есть разница в цене между этими сортами, достиг рекордных 27 $ за бочку — на фоне санкций США против «Роснефти» и «Лукойла».

В начале 2026 года цены снова пошли в рост из-за обострения геополитической ситуации в Венесуэле и Иране. В конце января — начале февраля котировки Brent подобрались к важной психологической отметке 70 $ за баррель. Но, несмотря на это, большинство экспертов не ждут высоких цен в будущем. Основной прогноз: средняя стоимость нефти по итогам 2026 года окажется ниже прошлогодней.

Прогноз цены Brent. Ожидания аналитиков сводится к тому, что стоимость нефти этой марки в 2026 году останется под давлением. На цены давят избыток предложения и неопределенность в мировой экономике.

Всемирный банк ожидает, что энергоносители подешевеют на 10%, а средняя цена Brent рухнет до пятилетнего минимума — до 60 $ за баррель. В Минэнерго США настроены еще пессимистичнее: там прогнозируют 55,9 $ за баррель из-за роста производства и мировых запасов этого сырья.

Российские эксперты чуть более позитивны. Их консенсус-прогноз — 63 $ за бочку. На такой уровень ориентируются, например, в Т-Инвестициях. Но в «Альфа-банке» и ПСБ ждут цену около 62 $, в «Совкомбанке» — 61 $, а в «Синаре», «Цифра-брокере» и «Ренессанс-капитале» рассчитывают на 65 $.

Консалтинговая компания Kept изучила отчеты около 60 аналитических компаний, агентств и инвестбанков. Ее вывод: Brent в 2026 году подешевеет на 10%, до 62,1 $ за баррель.

Аналитик Freedom Finance Global Владимир Чернов прогнозирует цену в диапазоне 58—65 $ за баррель. По его мнению, в первом полугодии она будет стремиться к нижней границе, а во втором возможен отскок к 67—68 $. Но закрепиться выше 70 $ без новых масштабных сокращений добычи вряд ли удастся. Если же рыночная конъюнктура ухудшится, а запасы вырастут, нефть может опуститься до 55 $, считает эксперт.

Прогноз цены на Urals. Аналитики надеются, что рекордный дисконт российской нефти к Brent немного снизится по сравнению с провалом конца 2025 — начала 2026 года. Но разрыв останется существенным и в этом году.

Большинство экспертов, опрошенных «Ведомостями», ждут цену в 45—55 $ за баррель. Вот какие прогнозы дают инвесткомпании:

«БКС Мир инвестиций» — 52 $.

ФГ «Финам» — 50—53 $.

УК «Арикапитал» — 45—47 $.

«Цифра-брокер» — 55 $.

«Ренессанс-капитал» — 53 $.

ИБ «Синара» — 50 $.

Т-Инвестиции — 50 $.

«Альфа-банк» — 50,5 $.

ПСБ — 48 $.

«Эйлер АТ» — 47 $.

«Совкомбанк» — 47 $.

От чего зависит цена на нефть

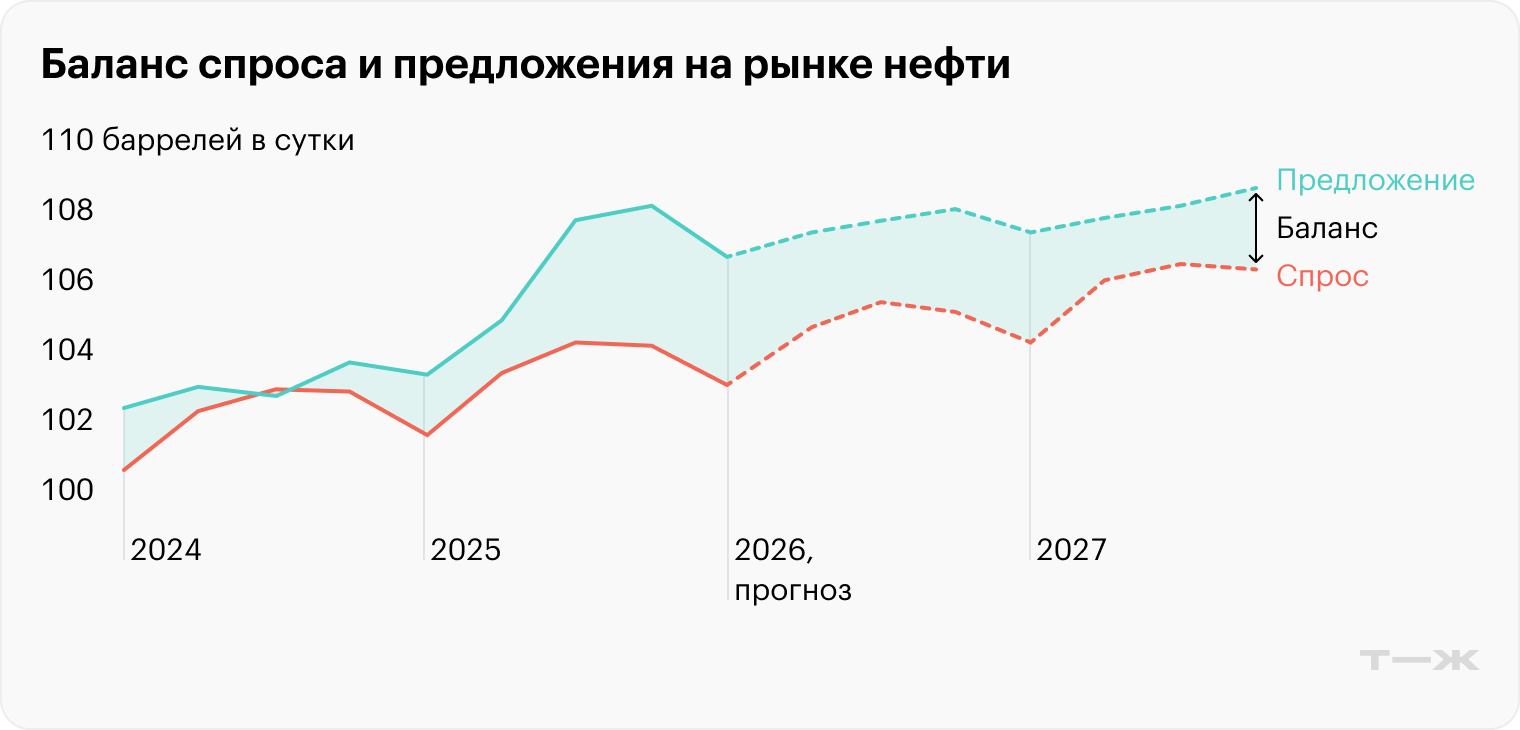

Главный фактор — баланс спроса и предложения. Если на рынке дефицит сырья, цены растут. Если профицит, то есть избыток, то оно дешевеет.

Рассмотрим подробнее эти и другие факторы.

Крупный нефтетрейдер Vittol в феврале 2026 года заявил, что мировой спрос на нефть окажется устойчивее, чем ожидалось ранее, а энергетический переход будет происходить медленнее. Компания пересмотрела сроки наступления пика мирового потребления нефти с начала на середину 2030-х годов.

Предложение нефти. Несмотря на рост спроса, добыча нефти увеличивается еще быстрее — в последние годы на рынке царит профицит.

По оценке МЭА, в 2025 году профицит нефти составил 2,15 млн баррелей в сутки. В 2026 году он вырастет до 3,72 млн баррелей в сутки, ожидают в агентстве. Российские эксперты согласны, что рынок останется профицитным, и оценивают объемы перепроизводства в 0,3—2 млн баррелей в сутки.

Чтобы убрать с рынка лишнюю нефть, в январе 2026 года восемь стран ОПЕК+ подтвердили решение заморозить предельную нефтедобычу в первом квартале 2026 года на уровне 1,65 млн баррелей. При этом участники альянса допускают, что могут частично или полностью вернуть на рынок недостающие объемы при изменении рыночных условий, но не уточнили, каких именно.

Владимир Чернов из Freedom Finance Global считает, что динамика котировок в 2026 году будет зависеть от гибкости ОПЕК+. По его мнению, сохранение квот в первом квартале поддержит рынок и снизит риск профицита. Но уже во втором полугодии альянс может столкнуться с прежними вызовами: ростом добычи у конкурентов и неопределенностью в мировой экономике.

Ожидается, что основной вклад в этот рост производства внесут страны, не входящие в ОПЕК+, — так называемый американский квинтет: США, Бразилия, Гайана, Канада и Аргентина.

Геополитическая напряженность. Хотя избыток добычи обычно компенсирует риск сбоев в поставках, политика все равно влияет на рынок.

В начале 2026 года цены на нефть выросли на 6%. Как писали Reuters, это произошло на фоне похищения Николаса Мадуро — президента Венесуэлы, где сосредоточены крупнейшие запасы нефти в мире, — и угроз возможных ударов США по Ирану после жесткого разгона протестующих правительством этой ближневосточной страны.

При этом ситуация с Ираном создает двойное давление. Страна не только сама добывает много нефти, но и контролирует Ормузский пролив. Через этот логистический узел проходит около 20% всей мировой нефти.

Санкционная политика. Любые изменения в ограничениях — будь то ужесточение или смягчение — сильно повлияют на нефтяные котировки, особенно российских сортов.

В новом пакете санкций, который могут принять в феврале 2026 года, ЕС рассматривает отказ от механизма «ценового потолка» на российскую нефть. Вместо него могут ввести запрет на морские поставки нефтепродуктов, пишет Bloomberg со ссылкой на источник.

С другой стороны, при позитивном исходе мирных переговоров между Россией, США и Украиной возможно ослабление санкционного давления. Если покупать российскую нефть станет проще и безопаснее, дисконт Urals к Brent может сократиться до минимума последних лет.

Оба этих фактора могут повлиять на динамику нефтяных котировок.

Климатические и природные факторы. Ураганы, тропические шторма, сильные морозы и засуха вызывают сбои в работе нефтяной инфраструктуры.

Кроме того, суровые холода или экстремальная жара приводят к скачкам потребления нефти. Сырье используется для выработки электроэнергии, необходимой для работы кондиционеров и отопительных приборов.

Как цены на нефть влияют на фондовый рынок

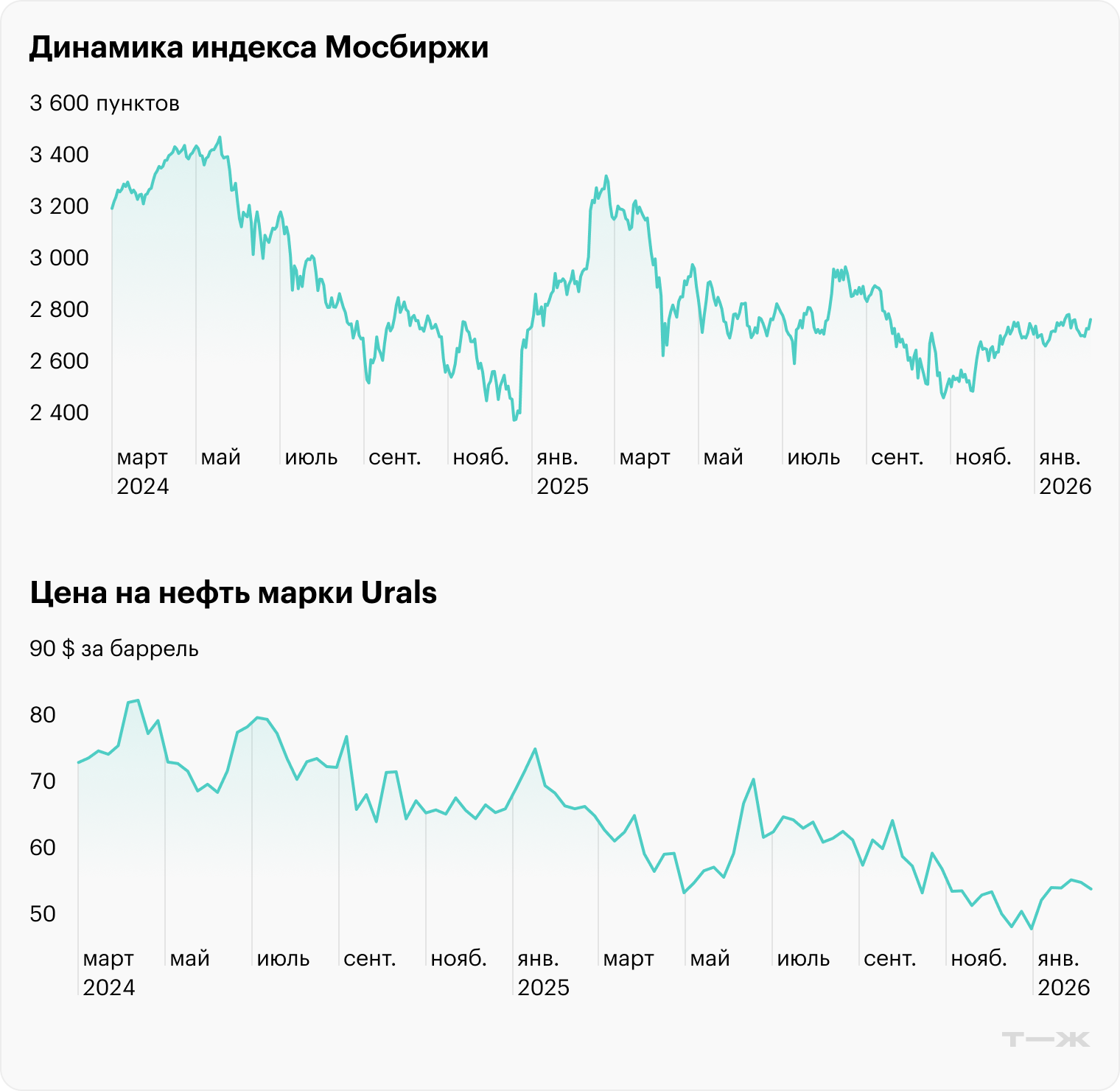

Чем дороже нефть, тем больше зарабатывают российские нефтяные компании и тем лучше чувствуют себя их акции. Падение мировых цен, наоборот, бьет по их прибыли и тянет котировки вниз.

Нефтегазовый сектор занимает почти половину веса в индексе Мосбиржи, поэтому любые колебания цен на углеводороды влияют на весь российский рынок.

Инвесторы следят за ценами на нефть еще и потому, что от их динамики во многом зависят доходы бюджета и общая экономическая ситуация в стране.

Логика проста. Рост цен — прежде всего на российские марки — увеличивает нефтегазовые поступления и помогает сократить дефицит бюджета. В такой ситуации у властей меньше стимулов повышать налоги или вводить новые пошлины, которые усиливают давление на бизнес. Более позитивные ожидания поддерживают рынок акций, тогда как усиление пессимизма давит на индекс.

Еще дешевеющая нефть вынуждает государство искать дополнительное финансирование для возмещения выпадающих доходов — в том числе наращивать заимствования через выпуск ОФЗ.

Как бюджет России зависит от цен на нефть

Руководитель Центра макроэкономических исследований Сбера Александр Исаков связывает это с тремя основными причинами:

Падение экспортных цен на российскую нефть.

Укрепление рубля к мировым валютам.

Сокращение добычи на 3% из-за квот ОПЕК+.

При этом продажа углеводородов остается важным источником пополнения государственной казны. Во многом именно «недобор» в этой отрасли привел к заметному рекордному дефициту бюджета — 5,6 трлн по итогам 2025 года.

В январе и первой половине февраля российская нефть продается заметно ниже заложенного в бюджете уровня. То есть без существенного роста котировок в ближайшие месяцы казна вновь рискует недополучить нефтегазовые доходы.

По макроэкономическому прогнозу «Акра», дефицит бюджета может составить 2,2—2,7% ВВП вместо запланированных 1,6%. Причина — более низкие цены на нефть по сравнению с расчетами Минфина.

Что в итоге

Факторы, которые давили на нефтяной рынок в 2025 году, сохранят влияние и в 2026: климатические риски, геополитика, энергопереход, политика ОПЕК+, динамика спроса и предложения.

Большинство экспертов ожидают, что мировые цены останутся на текущих уровнях или продолжат снижаться — из-за избытка предложения и слабого роста мировой экономики. При этом цена российской нефти может частично восстановиться за счет сокращения дисконта после адаптации к новым санкциям, но вряд ли достигнет уровня, заложенного в бюджете.

Как всегда, в прогнозы может вмешаться геополитика. Эскалация или, наоборот, деэскалация конфликтов в ключевых нефтяных регионах — например, в России, Иране или Венесуэле — может вызвать резкие колебания котировок.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба