Блокировка Ормузского пролива привела к сокращению запасов алюминия в Азии

Ралли цен на алюминий продолжится из-за сохраняющегося обострения ситуации на Ближнем Востоке

Под давление попал не только «РУСАЛ», но и другие мировые производители алюминия

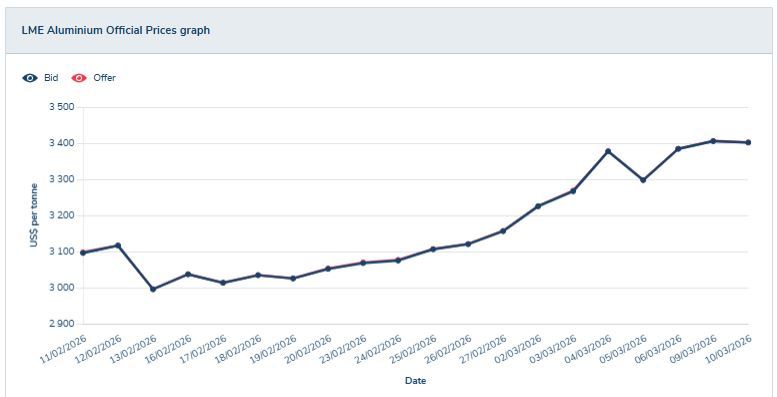

В марте 2026 года цены на алюминий достигли четырехлетних максимумов, преодолев отметку в $3400–3500 за тонну. Главной причиной для столь резкого взлета стало обострение геополитического конфликта на Ближнем Востоке.

Ближний Восток – крупный экспортер алюминия. На регион Персидского залива приходится около 9% мирового производства первичного алюминия. Блокировка Ормузского пролива сокращает производство, образуя локальный дефицит металла на рынке и провоцируя рост цен.

Все это выливается в рост дефицита в других регионах. В частности, Китай, крупнейший производитель в мире, приблизился к экологическому лимиту мощностей в 45 млн тонн, что ограничивает возможность быстро нарастить выпуск для компенсации потерь. Кроме того, усиливает нехватку на рынке дорогая электроэнергия. Производство алюминия крайне энергозатратно (30–40% себестоимости), поэтому резкий рост цен на нефть и электричество толкает цены на металл вверх.

Между тем, несмотря на кризис и сложности с логистикой, потребление алюминия в секторах электромобилей, солнечной энергетики и оборонной промышленности не только сокращается, а даже наоборот - продолжает расти.

По состоянию на 11 марта 2026 года, цены на алюминий на LME (London Metal Exchange) незначительно снижаются на 0,19% - до $3399,5 за тонну. Пик недели был зафиксирован 9 марта, когда алюминий взлетал до $3544 за тонну. На SHFE (Shanghai Futures Exchange) металл дорожает на 2,6% до 25215 юаней ($3672,23) за тонну. Цены в Шанхае включают НДС (13%), что объясняет более высокую стоимость в долларовом эквиваленте.

Старший аналитик инвесткомпании «Риком-Траст» Валерия Попова обращает внимание на то, что индекс цветных металлов LME демонстрирует устойчивый рост с 4 квартала 2025 года. В частности, динамика цен на алюминий выглядит следующим образом: рост на 11,8% в IV квартале 2025 года; рост на 17,4% за весь 2025 год.

Инвестиции больше не требуют сложного анализа и многолетнего опыта. Сделайте первые шаги в инвестициях с гарантированным пассивным доходом — и получайте ежедневную премию 36,6% годовых от «Финама» на ваши активы.

Азиатские рынки

Конфликт в Иране нарушил поставки алюминия в Японию и Южную Корею, эти страны рассматривают возможность покупки продукции для автомобильных комплектующих у "РУСАЛа".

Аналитики "БКС Мир Инвестиций" не ждут существенного роста объемов, так как Азия и так является основным регионом сбыта для "РУСАЛа", и дополнительные поставки в Южную Корею и Японию не позволят повысить ценовую премию на алюминий. "Для наращивания поставок на премиальные рынки должен быть открыт рынок ЕС. Тем не менее данные поставки позволят увеличить объемы, что даст компании определенный позитивный эффект. «Сохраняем «негативный» взгляд на акции «РУСАЛа»», —говорят аналитики.

Пошлины США

Давление на рынок металлов оказывает и политика США в отношении импорта алюминия, основной удар направлен на металл российского происхождения и продукцию, произведенную в Китае или из китайского сырья. На импорт алюминия и алюминиевых изделий, произведенных в России, продолжает действовать пошлина США в размере 200%, что делает поставки экономически невыгодными. Пошлина в 200% применяется также к продукции, изготовленной в третьих странах (например, в Турции или странах ЕС), если в составе используется хотя бы минимальное количество первичного алюминия, выплавленного в России.

Плюс к этому, США усилили контроль в рамках соглашения USMCA. В 2026 году введен обязательный сертификат плавки и заливки. Если выяснится, что алюминий был выплавлен в Китае или России, а в Мексике переработан в лист или профиль, он облагается пошлинами по стране происхождения (200% для России или антидемпинговыми тарифами для КНР).

Кроме того, в 2026 году США начали внедрять механизмы, аналогичные европейскому CBAM. Вводятся запреты на «грязный» алюминий - дополнительные сборы на металл, произведенный с использованием угольной генерации (характерно для Китая и Индии). Даются преференции для «зеленого» металла - алюминий из Канады и Австралии освобождается от новых экосборов, что дает им конкурентное преимущество.

Все это привело к тому, что российский алюминий почти полностью переориентирован на Китай и Турцию.

Производители алюминия

Стремительный рост цен на алюминий выступает мощным позитивным фактором для главных мировых производителей - «РУСАЛ», Alcoa, Rio Tinto, Norsk Hydro.

«РУСАЛ» обладает уникальным преимуществом - низкой себестоимостью производства благодаря доступу к дешевой гидроэлектроэнергии в Сибири. При текущих ценах на LME ($3400+) маржа компании значительно расширяется. Каждый рост цены на $100 за тонну прибавляет сотни миллионов долларов к показателю EBITDA.

Как отмечает инвестиционный стратег «ВТБ Мои Инвестиции» Станислав Клещев, при росте стоимости металла на 10% EBITDA компании увеличивается на 50%. Помимо этого, показатель чувствителен к ослаблению курса рубля – EBITDA растёт более чем на 30% при ослаблении курса на 10% – что может сыграть в условиях пересмотра бюджетного правила.

Правда, надо отметить, для «РУСАЛа» рост стоимости на алюминий идет с существенными оговорками, риски санкционного давления нависают дамокловым мечем. Даже при высоких ценах «РУСАЛ» вынужден соглашаться на дисконт при продаже металла в Азию.

Добавляется и сырьевая проблема. Рост цен на алюминий сопровождается ростом цен на глинозем. Потеря контроля над зарубежными активами (Николаевский завод, ограничения в Австралии) вынуждает «РУСАЛ» закупать сырье по высоким рыночным ценам, что частично «съедает» прибыль от дорогого металла.

Оценивая текущую ситуацию, инвесторы стали задумывать о возможности возобновления выплат дивидендов «РУСАЛом», хотя для компании это осложнено долговой нагрузкой и спорами акционеров. При этом большие складские запасы алюминия помогут компании отчитаться о разовой бухгалтерской прибыли от переоценки активов.

Инвестиционные перспективы

«Если цена акций «РУСАЛа» преодолеет отметку 46 рублей, для них откроются новые возможности для продолжения роста», – прогнозирует аналитик «Финама» Алексей Калачев.

Аналитики «Альфа-Инвестиции» повысили целевую цену бумаг «РУСАЛа» на год с 32 до 48 рублей (+7% к текущим котировкам). «Высокие мировые цены на алюминий и ослабление рубля поддержат котировки металлурга. Сильные финансовые результаты «Норникеля» станут дополнительным фактором роста: 26% компании принадлежит «РУСАЛу».

Валерия Попова, старший аналитик инвесткомпании «Риком-Траст», видит потенциал роста акции «РУСАЛа» на горизонте ближайших месяцев, котировки могут преодолеть уровень 45 рублей за акцию, а капитализация компании — увеличиться на 3–5%. «Кроме позитивной динамики цен на алюминий другим драйвером роста может стать существенное ослабление рубля. «РУСАЛ» получает значительную часть выручки в иностранной валюте, ослабление рубля автоматически увеличивает рублёвые доходы и прибыль, что делает акции более привлекательными для инвесторов. Общий взгляд на перспективы акций «РУСАЛ» в 2026 году — позитивно‑умеренный. С учётом баланса краткосрочных драйверов и долгосрочных рисков ожидаемый диапазон стоимости акции к концу года составляет 35–41 руб.», - говорит она.

Алюминий, по мнению аналитиков «Альфа-Инвестиции», может вырасти до $4000. На МосБирже торгуются фьючерсы на алюминий, наиболее активный сейчас контракт со сроком исполнения 17 марта.

Инвестбанки Citi и JP Morgan считают, что при затягивании конфликта на Ближнем Востоке цена на металл может подскочить до $4000 за тонну. Прогнозируемый дефицит алюминия по итогам 2026 года может составить 0,1–0,6 млн тонн.

Валерия Попова ждет, что тенденция к росту цен на алюминий сохранится в 2026 году, ключевую роль будет играть неопределённость, вызванная рядом внешних факторов. В долгосрочной перспективе динамика цен на алюминий будет определяться балансом между растущим предложением и эволюцией спроса.

По прогнозам Goldman Sachs, объёмы производства алюминия существенно увеличатся с 400 тыс. тонн — в 2025 году до 1,5–2млн тонн — в 2026–2027 годах. «Такой рост производственных мощностей может привести к формированию избытка предложения на рынке, что создаст предпосылки для постепенной коррекции цен, но скорость и масштаб этой коррекции будут зависеть от темпов роста глобального спроса, эффективности внедрения низкоуглеродных технологий в металлургии, динамики регуляторных изменений и стабильности геополитической обстановки и логистических цепочек», - говорит г-жа Попова.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба