Мы полагаем, что Банк России на мартовском заседании продолжит снижение ключевой ставки, понизив ее еще на 50 б.п., т.е. до 15%. Можно отметить, что после февральского заседания возросла неопределенность - анонсированная Минфином корректировка бюджетного правила, военные действия на Ближнем Востоке и их влияние на мировую и российскую экономику. В части корректировки бюджетного правила неопределенность связана с расходами бюджета в новой конфигурации и источниками финансирования бюджетного дефицита.

Если до заседания уровень возросшей неопределенности не снизится, то сигнал может из умеренно-мягкого вновь стать нейтральным; если же до 20 марта появится больше ясности относительно планов Минфина по сокращению расходов бюджета (особенно в виде официальных документов) – есть вероятность, что мягкий сигнал сохранится. До заседания еще выйдут данные по инфляционным ожиданиям населения и настроениям бизнеса. Мартовское заседание ЦБ не является «опорным», т.е. не будет сопровождаться уточнением макропрогноза, это будет сделано на следующем, апрельском, заседании.

Влияние на долговой рынок

Несмотря на то, что долговой рынок приободрился в последние дни, потенциальное снижение ставки 20 марта еще не в ценах. Ключевой акцент мы предлагаем сохранять на среднесрочном фиксированном купоне от высоконадежных заемщиков с премией к ОФЗ, который в текущих условиях должен составлять, как минимум, половину инвестпортфеля. Если же регулятор начнет снижать ставку активнее, чем это видится сейчас, то «выстрелят» долгосрочные ОФЗ, если нет — то в портфеле оправдано присутствие облигаций с переменной ставкой купона. В целом, с учетом продолжения нормализации ДКП рынок рублевых облигаций хорошо позиционирован для получения сходного с 2025 годом уровня дохода (~25%)

Основные аргументы за снижение ключевой ставки

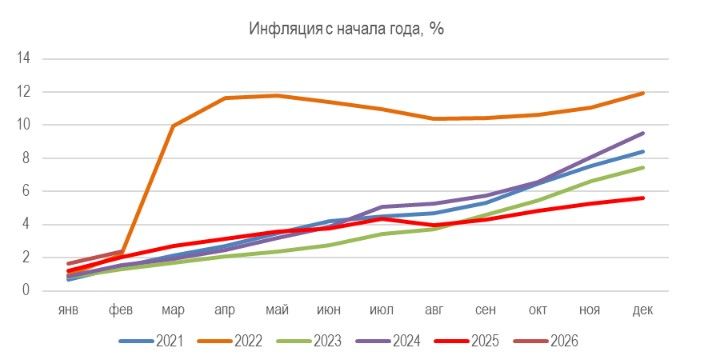

1) Траектория инфляции (судя по недельным данным) идет ниже февральской оценки Банка России на конец марта (6,3% г/г) и, по оценке Минэкономразвития на 10 марта, составила 5,84% г/г. Всплеск инфляции в январе (1,62% м/м) вследствие разовых проинфляционных факторов со стороны предложения (повышение НДС с расширением круга его плательщиков, утильсбора, акцизов, а также смещения сезонности в динамике цен на плодоовощную продукцию) оказался ниже экстраполяции недельных оценок Росстата, доступных к моменту февральского заседания Банка России. Со второй половины января наблюдается замедление темпов роста цен. В то же время инфляция за февраль, по данным Росстата (0,73% м/м, 5,91% г/г) оказалась выше экстраполяции недельных данных (0,56% м/м, что совпадало бы с «идеальной» траекторией 4% SAAR, по оценкам аналитиков Банка России). Это означает, что замедление инфляции идет, но не так быстро, как об этом можно было судить до выхода данных за полный февраль.

2) Инфляционные ожидания населения в январе по факту повышения НДС не выросли от декабрьского локального максимума, а в феврале инфляционные ожидания как населения, так и бизнеса перешли к снижению по сравнению с январскими значениями. Хотя они все еще остаются на повышенных уровнях, их снижение - хороший сигнал, который может означать, что риски вторичных эффектов на устойчивую инфляцию от повышения НДС ослабевают. Новый «срез» данных по инфляционным ожиданиям мы получим уже на «неделе тишины». По оценке аналитиков Банка России, «перенос повышения НДС и других налогов и сборов в цены в целом закончился. Значимые вторичные эффекты от налоговых новаций малозаметны, во всяком случае пока».

3) Данные Росстата указывают на заметное ослабление экономической динамики в январе, продолжающееся охлаждение рынка труда и замедление роста зарплат, с сокращением разрыва между темпами роста зарплат и производительности труда. Сдержанный спрос должен способствовать дальнейшему снижению устойчивой инфляции. Впрочем, интерпретация статистических данных за январь затрудняется искажениями в виде различий количества рабочих дней в этом месяце и более сложных погодных условий, чем в январе 2025 г., повышенным потребительским спросом в 4кв25 (перед повышением НДС, утильсбора, пересмотром условий льготной семейной ипотеки) с его последующим охлаждением в начале текущего года. Аналитики Банка России считают ослабление спроса на непродовольственные товары в начале года временным, связанным с адаптацией к налоговым изменениям.

4) Кредитование в целом идет близко к прогнозам ЦБ, ДКУ остаются жесткими. По оценкам аналитиков ЦБ, динамика кредитования соотносится с возвратом к 4% инфляции. В то же время динамика корпоративного кредитования в декабре и в январе не очень показательна из-за влияния сезонного роста бюджетного финансирования, за счет которого компании погашали краткосрочные кредиты. При этом условия кредитования по ряду параметров становятся жестче из-за регулятивных изменений – с февраля ужесточились критерии льготной семейной ипотеки (что, по предварительным данным, уже привело к сокращению выдач ипотеки в феврале), а с 1 марта 2026 года Банк России повысил с 40 до 100% надбавку к коэффициентам риска на прирост кредитных требований к крупным компаниям с повышенной долговой нагрузкой.

Аргументы в пользу более широкого шага (75-100 б.п.)

Слабая экономическая активность в начале года и траектория инфляции ниже февральской оценки Банка России на конец марта (6,3% г/г), что делает реальную ключевую ставку немного выше, чем могло закладываться в февральские оценки Банка России на конец 1кв26. В то же время широкий шаг снижения представляется сейчас маловероятным с учетом окончательных данных по инфляции за февраль (на 10 марта накопленная с начала года инфляция достигла 2,5%, что с учетом предстоящего повышения тарифов ЖКХ в октябре делает напряженным выполнение базового прогноза ЦБ на конец года 4,5-5,5%), наметившегося ослабления курса рубля, а также возросшей неопределенности (отсутствие ясности по параметрам бюджетного правила, возможные проинфляционные последствия военных действий на Ближнем Востоке).

Еще один возможный аргумент против широкого шага снижения сейчас - как следует из бюллетеня аналитиков Банка России («О чем говорят тренды») имеющиеся экономические данные за 4кв25-1кв26 могут быть недостаточно репрезентативны и искажены влиянием временных факторов, более надежную оценку показателей устойчивого роста цен, роста экономики (а также вероятно, кредитования и роста зарплат) можно будет увидеть по данным за 2кв26.

Не исключено, что вариант паузы также будет рассматриваться советом директоров, хотя, на наш взгляд, данные все же складываются в пользу продолжения умеренного снижения ключевой ставки (для окончательного вывода надо дождаться еще новых данных по инфляционным ожиданиям). При инфляции ниже 6% ключевая ставка на уровне 15% все равно будет соответствовать жестким ДКУ. Однако могут появиться факторы, замедляющие дальнейшее снижение ключевой ставки в течение года, и это может быть отражено в нейтральном сигнале. Фактором возможных пауз в снижении ключевой ставки в течение года может стать более высокая траектория инфляции, чем сейчас предполагается в базовом прогнозе ЦБ. Пока инфляция идет ниже прогноза ЦБ на конец 1кв26, но «вписаться» в годовой прогноз может быть непросто, устойчивая текущая инфляция пока еще выше целевых значений при сохранении повышенных инфляционных ожиданий. К тому же после февральского заседания появились новые факторы неопределенности, которые могут усилить проинфляционные риски.

Неизвестными остаются параметры корректировки бюджетного правила и его влияние на расходы и структурный дефицит бюджета. Напомним, на февральской пресс-конференции Э. Набиуллина отмечала, что «утвержденные в законе параметры бюджета предполагают его сильное дезинфляционное влияние в этом году», но развитие ситуации может отклониться от параметров прогноза – например, если ненефтегазовый дефицит бюджета вырастет, то «наши возможности по снижению ключевой ставки, скорее всего, уменьшатся». После заявления А. Силуанова о вероятной корректировке бюджетного правила Банк России сообщил, что "если изменение параметров бюджетного правила, в частности снижение базовой цены, не сопровождается корректировкой расходов, а приводит лишь к увеличению заимствований, то это при прочих равных требует более сдержанного роста кредита экономике, то есть более медленного снижения ключевой ставки, более жесткой ДКП".

Ужесточение бюджетного правила это также среднесрочный фактор для более слабого курса рубля – в интервью радио РБК директор департамента ДКП Банка России А. Ганган отметил, что «если рубль пойдет по траектории, которая будет формировать повышенные проинфляционные риски, то это потребует более высокой траектории ставки, чем в базовом сценарии», уточнив, что речь в этом случае идет не о развороте, а о скорости снижения ключевой ставки. Здесь стоит иметь в виду, что обычно считается, что проинфляционные риски могут возникнуть в случае ослабления рубля более сильного, чем закладывалось в прогнозы бизнеса, а большинство прогнозов предполагали, что курс рубля будет умеренно ослабляться в этом году и далее. Например, в свежем макроопросе аналитиков, опубликованном Банком России медианный прогноз среднегодового курса доллара в 2026 г составляет 84 руб/$, что уже предполагает ослабление курса рубля по сравнению со значениями на начало года.

Однако в СМИ появились сообщения, что Минфин обсуждает сокращение расходов бюджета (в т.ч. в одной из версий говорилось о сокращении «неприоритетных» расходов на 10%). Минфин подтвердил Ведомостям, что планы по сокращению расходов бюджета обсуждаются.

Если Минфин сможет сократить расходы в соответствии с сокращением базовых нефтегазовых доходов в результате предполагаемого снижения базовой цены на нефть в бюджетном правиле, то в итоге первичный структурный дефицит останется вблизи заявленных нулевых значений. Такая корректировка бюджетного правила сохранит предполагаемое дезинфляционное влияние бюджетной политики в этом году и позволит Банку России продолжить дальнейшее снижение ключевой ставки, причем с большей долей уверенности в долгосрочной устойчивости ликвидной части ФНБ. Это необходимо для того, чтобы и далее поддерживать выполнение бюджетного правила, смягчающего влияние внешних шоков на экономические параметры (важно для траектории ключевой ставки в 2027-28 гг и ее приближения к долгосрочному нейтральному уровню, который ЦБ оценивает в 7,5-8,5%). Хотя в заявлении пресс-службы Банка России сокращение госрасходов не рассматривается как аргумент для дополнительного смягчения ДКП (там говорится лишь, что сокращение расходов, сопровождающее снижение базовой цены, повышает устойчивость государственных финансов в долгосрочной перспективе, "что при прочих равных способствует снижению премии за риск и не требует реакции ДКП"), можно предположить, что в этом случае существующие сейчас проинфляционные риски со стороны бюджетной политики сократятся, что облегчит Банку России снижение ключевой ставки даже в рамках его базового прогноза.

Отметим, решение по изменению бюджетного правила и бюджетных расходов пока не принято и даже пока не оформлено в виде законопроекта от правительства. Банк России же при принятии решений по ключевой ставке ориентируется обычно на действующие бюджетные параметры и официально объявленные изменения к ним. Поэтому пока изменение бюджетного правила – скорее, фактор неопределенности, который может располагать к большей осторожности.

Военные действия на Ближнем Востоке привели к резкому повышению цен на энергоресурсы и востребованности их поставок со стороны России (об этом говорит в т.ч. то, что США локально ослабляют санкции против российского нефтяного сектора). Это потенциально улучшает ситуацию с экспортными доходами (не только нефтегазовыми, но и, например, от экспорта угля, цветных металлов, удобрений, продовольствия) и в какой-то степени может способствовать более крепкому курсу рубля (хотя влияние высоких нефтяных цен на курс рубля в значительной степени компенсируется действием бюджетного правила).

Однако многое будет зависеть от длительности перебоев с поставками энергоресурсов. К тому же, в случае длительной блокады Ормузского пролива и разрушений нефтегазовой инфраструктуры региона более выраженными могут оказаться проинфляционные последствия в виде шока предложения для мировой экономики, разрушения цепочек поставок и роста транспортных издержек, импортированной инфляции в виде удорожания продовольствия, промышленной продукции, возможного сокращения предложения импортных товаров и комплектующих, услуг выездного туризма. Более высокой инфляции в мировой экономике, вероятно, будут соответствовать и более высокие процентные ставки по валютным инструментам, что также может ограничивать возможность снижения ключевой ставки без ослабления курса рубля.

На последнем заседании 13 февраля Банк России снизил ключевую ставку до 15,5% и перешел к направленному, умеренно-мягкому сигналу. «Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях в зависимости от устойчивости замедления инфляции и динамики инфляционных ожиданий». Э. Набиуллина объяснила, что Центральный банк теперь больше уверен в возможности продолжать снижение ключевой ставки на ближайших заседаниях, хотя это не является безусловным обязательством и не привязано к конкретным заседаниям.

4 марта Банк России уточнил: "решения по ключевой ставке будут определяться необходимостью обеспечить замедление текущего роста цен к 4% в годовом выражении во второй половине 2026 года и сохранение ее на этом уровне в дальнейшем, исходя из всей совокупности факторов и поступающих данных».

До заседания Банка России 20 марта выйдут еще значимые экономические данные, которые могут повлиять на решение, в т.ч. оперативная справка об инфляционных ожиданиях населения и мониторинге предприятий. На данный момент мы полагаем, что Банк России на мартовском заседании продолжит снижение ключевой ставки, понизив ее еще на 50 б.п., т.е. до 15%. C учетом слабой экономической активности в начале года и траектории инфляции ниже февральской оценки Банка России на конец марта (6,3% г/г) можно было бы подумать и о более широком шаге снижении «ключа», но это представляется сейчас менее вероятным с учетом инфляции за февраль выше целевой траектории Банка России и возросшей неопределенности (анонсированный Минфином корректировка бюджетного правила, военные действия на Ближнем Востоке). Здесь очень важны детали, которые пока публично не доступны, но они могут повлиять на решение Банка России, о чем недавно сообщил сам регулятор.

В силу возросшей неопределенности, о которой говорилось выше и результатом которой может стать усиление проинфляционных рисков, сигнал может вновь стать нейтральным. Мартовское заседание ЦБ не является «опорным», т.е. не будет сопровождаться уточнением макропрогноза, это будет сделано на следующем, апрельском, заседании.

При решении по ключевой ставке Банк России будет учитывать следующие экономические данные и тенденции.

Динамика инфляции

Траектория инфляции (судя по недельным данным) идет ниже февральской оценки Банка России на конец марта (6,3% г/г). Всплеск инфляции в январе (1,62% м/м) вследствие разовых проинфляционных факторов (повышение НДС с расширением круга его плательщиков, утильсбора, акцизов, а также смещения сезонности в динамике цен на плодоовощную продукцию) оказался ниже экстраполяции недельных оценок Росстата, доступных Банку России в момент февральского заседания. Со второй половины января наблюдается замедление темпов роста цен. В то же время инфляция за февраль, по данным Росстата (0,73% м/м, 5,91% г/г) оказалась выше экстраполяции недельных данных (0,56% м/м, что совпадало бы с «идеальной» траекторией 4% SAAR, по оценкам аналитиков Банка России). Это означает, что замедление инфляции идет, но не так быстро, как об этом можно было судить до выхода данных за полный февраль.

По оценке аналитиков Банка России (до выхода месячной статистики Росстата за февраль), судя по статистике цен за январь и недельной статистике за февраль, перенос повышения НДС и других налогов и сборов в цены в целом закончился. Реализовавшийся масштаб переноса прямого повышения НДС в цены в январе 2026 г. они оценивали на уровне 0,3–0,4 п.п.

По оценке директора департамента ДКП Банка России А. Гангана, "на текущий момент с учетом тех данных, которые у нас есть… можно говорить о том, что… по крайней мере в устойчивой части инфляции, очищенной от волатильности, значимых сюрпризов нет. Но многое в том числе могут нам прояснить и февральские цифры". Он отметил, что прогноз ЦБ по инфляции на 2026 год в 4,5-5,5% учитывает в том числе и рост цен в начале октября из-за повышения тарифов.

В феврале месячные темпы инфляции замедлились по сравнению с январем, отражая постепенное ослабление эффекта от повышения НДС, акцизов и корректировки тарифов в начале года. В то же время они остались повышенными в продовольственных товарах (0,84% м/м против 1,95% м/м в январе) и услугах (1,10% м/м против 2,33% м/м в январе), в то время как в непродовольственных товарах темпы роста цен были невысокими (0,28% м/м против 0,61% м/м в январе). По нашей оценке, вклад в повышенные значения инфляции февраля могли дать услуги зарубежного туризма (12,85% м/м), плодоовощная продукция (замедление темпов роста до все еще значительных 3,67% м/м после 8,76% м/м в январе) и бензин (0,6% м/м), эти категории относятся к волатильным компонентам. Однако из показателей устойчивой инфляции в услугах замедлились, но все еще оставались повышенными темпы роста цен на бытовые (1,02% м/м) и медицинские услуги (1,36% м/м). По оценке Минэкономразвития, с коррекцией на сезонность инфляция в феврале составила 0,55% м/м SAAR (что соответствует 6,8% SAAR), Банк России пока не опубликовал свою оценку.

Инфляция за неделю (8 дней) 3-10 марта составила 0,11%, с начала месяца 0,14%. По итогам месяца, исходя из недельных данных, инфляция может составить 0,4-0,45% м/м (примерно 5,7% г/г).

Как отмечали аналитики Банка России («О чем говорят тренды») (до выхода данных по инфляции за февраль), «прогнозный диапазон Банка России по инфляции 4,5–5,5% в этом году и выход на 4% в 2027 г. предполагает, что с поправкой на сезонные факторы и октябрьское повышение тарифов на ЖКУ в остальные месяцы потребительские цены должны расти в среднем на 0,33% (4% в пересчете на год). Для этого требуется, чтобы рост устойчивых компонентов цен замедлился ниже 4% в пересчете на год. Во второй половине 2025 г. рост этих компонентов скорее стабилизировался, чем замедлялся». Они полагают, что январские показатели устойчивого роста цен оказались завышены (из-за повышения НДС), а в феврале, наоборот, значения могут быть несколько заниженными из-за временного снижения спроса. «Таким образом, более надежную оценку показателей устойчивого роста цен можно будет получить позднее, в апреле – мае».

Исходя из имеющихся на текущий момент данных Росстата по инфляции (с начала года по 10 марта 2,5%) получается, что для выполнения прогноза Банка России на конец года (4,5-5,5%) инфляция за оставшиеся 9,67 месяца должна уложиться в 3% (0,31% в месяц), что представляется достаточно непростой задачей, тем более учитывая предстоящее октябрьское повышение тарифов. Риски более высокой инфляции (по сравнению с прогнозом ЦБ) связаны также с возможными новыми регулятивными изменениями (влекущие увеличение издержек), с избыточным оживлением кредитования и спроса по мере смягчения денежно-кредитных условий, с возможными последствиями корректировки бюджетного правила (более существенный, чем заложено в бюджетные параметры, дефицит бюджета, финансируемый за счет дополнительных заимствований, более слабый курс рубля), с возможными проинфляционными последствиями конфликта на Ближнем Востоке (удорожание импорта, дисбалансы спроса и предложения на внутреннем рынке).

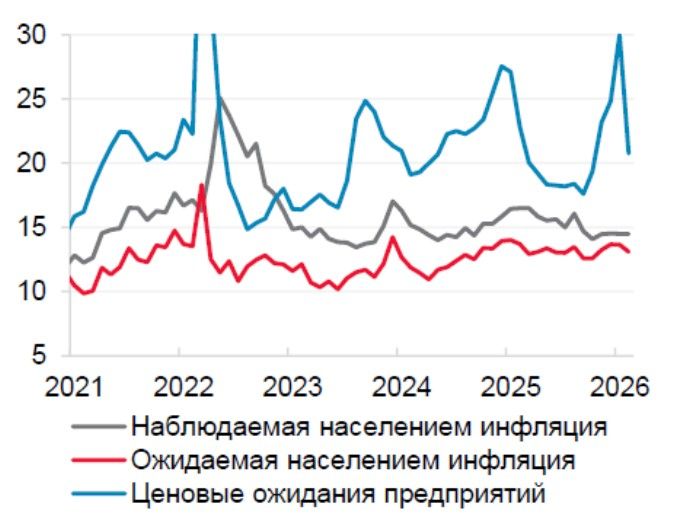

Инфляционные ожидания населения и бизнеса. По данным мониторинга предприятий (Банк России) за январь, «ценовые ожидания бизнеса увеличивались четвертый месяц подряд и находятся на максимуме с апреля 2022 года». Как отмечает Банк России, «повышение ценовых ожиданий сопровождалось ускорением роста издержек при увеличении оценок фактического спроса. На рост издержек, в частности, повлияли повышение налоговой нагрузки и минимального размера оплаты труда с января текущего года». Банк России отмечал, что «повышенные и незаякоренные инфляционные ожидания бизнеса свидетельствуют о сохранении проинфляционных рисков… Этот фактор Банк России будет учитывать при принятии решений по денежно-кредитной политике».

Однако в феврале ценовые ожидания бизнеса заметно снизились – с 30 п. до 20,8 п., что близко к среднему уровню 2025 г. Средний ожидаемый предприятиями прирост цен за ближайшие 3 месяца замедлился с 10,4% до 5,9%, минимум с октября прошлого года. Одновременно очень ослабли оценки бизнес-климата, выпуска и спроса (ниже показателей 3кв25 и очередные минимумы с 2022 г). С ослаблением спроса, по-видимому, и связано снижение ценовых ожиданий предприятий.

Инфляционные ожидания населения на год вперед (по данным опроса инФОМ, проводящегося по заказу Банка России) в январе остались на уровне декабря (13,7%), максимуме с февраля 2025 г. Оценка наблюдаемой инфляции также не изменилась по сравнению с декабрем (14,5%). В феврале инфляционные ожидания населения РФ снизились с 13,7% до 13,1%, вернувшись на уровень апреля 2025 года. Однако диапазон инфляционных ожиданий населения 13-14% остается заметно выше тех уровней, которые хотел бы видеть регулятор (так, в 2017-19 гг., когда инфляция устойчиво держалась вблизи 4% и ниже, инфляционные ожидания населения составляли в среднем 8-10%). Банк России считает, что снижение инфляционных ожиданий важно для устойчивого достижения цели по инфляции, и от этого тоже зависит траектория ключевой ставки. С другой стороны, возможности снижения инфляционных ожиданий зависит от успехов ЦБ в устойчивом снижении инфляции.

По мнению аналитиков Банка России («О чем говорят тренды»), «масштаб вторичных эффектов от январского ускорения роста цен может оказаться небольшим, на что указывает снижение инфляционных ожиданий населения и предприятий. Вместе с тем по-прежнему очевидный повышенный уровень инфляционных ожиданий требует поддержания жестких денежно-кредитных условий для снижения инфляции к цели Банка России и ее закрепления на этом уровне».

Экономическая активность

В 2025 г рост экономики РФ замедлился до 1% против 4,9% в 2024 г. Инвестиции в основной капитал по итогам 2025 г снизились, впервые с 2020 г.

Динамика экономической активности в начале 2026 года подтверждает предположение Банка России о том, что «факторы, дополнительно поддержавшие спрос в 4к25, носили временный характер. Поэтому в начале 2026 года можно ожидать более умеренных темпов роста потребления или даже более сильного замедления его роста, поскольку часть спроса уже реализовалась в конце прошлого года». По данным Росстата за январь, в начале года экономическая активность показала спад в годовом выражении - Минэкономразвития оценило, что ВВП сократился на -2,1% г/г, отметив правда, что на это повлияли несколько факторов, в т.ч. высокая база января прошлого года и меньшее число рабочих дней в январе этого года (к этому же можно добавить и значительно более холодную погоду, что негативно повлияло на строительство). В зоне спада в январе оказались промпроизводство, строительство, оптовая торговля, грузооборот транспорта, существенно замедлился оборот розничной торговли. В феврале значение индекса бизнес-климата («мониторинг предприятий» Банка России) и значение индекса потребительских настроений (опрос инФОМ по заказу Банка России) достигли минимумов с 2022 г.

Спрос охлаждается под влиянием жестких ДКУ, на которых постепенное снижение ключевой ставки отражается с временным лагом, этот процесс усиливается за счет повышения НДС и некоторых сборов / акцизов / тарифов в начале года (через снижение покупательной способности потребителей). По оценке Банка России («Обзор региональной экономики»), «в январе – феврале рост деловой активности замедлился. Динамика потребления была более умеренной, чем в конце 2025 г., во многом за счет сегмента непродовольственных товаров».

По данным СберИндекс, в феврале объем потребительских расходов увеличился в номинальном выражении на 8,5% г/г (в реальном выражении на 2,0% г/г). Траты на непродовольственные товары оказались выше прошлогодних значений на 4,4% (1,4% в реальном выражении), продовольственные — на 6,8% (0,3%), общепит — на 26,6% (12%), услуги — на 13,6% (3,5%). В то же время «расходы потребителей в феврале остались на уровне января: снижение трат на продовольствие (-0,4%) скомпенсировало рост в услугах (+0,6%) и общепите (+0,2%). Траты на непродовольственные товары не изменились относительно января». Там же говорится, что потребительские расходы декабря - февраля с учетом инфляции и сезонности снизились относительно предыдущих трех месяцев (сентября – ноября) на 0,74%; вклад составляющих в это изменение: непродовольственные товары -0,29%, услуги -0,23%, продовольственные товары -0,23%, общепит +0,01%.

Другие оперативные данные также показывают, что потребители перешли в «режим экономии» - как отмечает «Коммерсантъ» со ссылкой на исследование Focus Technologies, трафик торговых центров России 2–8 марта 2026 года сократился на 6% год к году, Москвы и Санкт-Петербурга — на 4%. Расходы на одежду, обувь, электронику, подарки и цветы сократились за год в номинальном выражении на 2–12,7%.

Сдержанный спрос должен способствовать дальнейшему снижению устойчивой инфляции (бизнесу при этом труднее повышать цены).

Вместе с тем малый бизнес переживает трудности (изменение налогового режима, высокая стоимость кредита, ослабление спроса, рост неплатежей со стороны контрагентов, ограничения интернета и мобильной связи). Ведомости пишут об исследовании малого бизнеса, проведенном ФОМ и НИУ ВШЭ в соответствии с которым 31% предпринимателей в 1кв26 думали о закрытии или продаже бизнеса (заметный рост по сравнению с предыдущими периодами после 2022 г). Краткосрочные ожидания предпринимателей от результатов текущего квартала оказались наихудшими за все время наблюдений – 52% уверены, что за первые три месяца 2026 г. положение их бизнеса ухудшится. На этом фоне Минфин предложил временные меры по смягчению перехода МСП к налоговым изменениям, вступившим в силу с 1 января 2026 г.

По оценке аналитиков Банка России, экономика в начале года несколько замедлилась относительно высоких результатов декабря и IV квартала 2025 г. в целом, похожая картина наблюдалась и в начале прошлого года. Помимо уже указанных календарных и погодных особенностей, они связывают это в том числе с особенностями статистического учета, «несколько завысившего результат IV квартала», с временной адаптацией населения и бизнеса «к налоговым и регуляторным новациям» (откладывание потребительских и бизнес-решений), и полагают, что «после завершения периода адаптации экономическая активность скорей всего оживится, прежде всего в потребительском сегменте».

Новые факторы:

– ограничения интернета и мобильной связи, в т.ч. в центре Москвы. По оценкам источников Коммерсантъ, ущерб для бизнеса столицы за пять дней эксперты мог составить от 3 млрд до 5 млрд руб., а среди наиболее пострадавших от отключений оказались курьерские службы, такси, каршеринг и предприятия розничной торговли. Можно добавить также предприятия сферы услуг.

- военные действия на Ближнем Востоке. Временно выиграть могут экспортоориентированные отрасли (нефтегаз, уголь, алюминий, удобрения, АПК).

- корректировка бюджетного правила с понижением цены отсечения. Как отмечают аналитики Банка России, «Если оно будет сочетаться с постепенным выходом на нулевой первичный структурный дефицит при более низкой цене отсечения, то бюджет сдержит рост спроса в экономике. Наоборот, при высоком первичном структурном дефиците бюджет будет усиливать спрос в экономике. Тогда возникнут дополнительные проинфляционные риски». Здесь понятно, что снижение цены отсечения без сопоставимого сокращения расходов может привести к более медленному снижению ключевой ставки. В то же время мы полагаем, что сокращение бюджетных расходов в период все еще жесткой ДКП и существенного замедлившегося роста экономики несет риски ее «переохлаждения». Если будут сокращены преимущественно инвестиционные расходы (все источники отмечают, что расходы на социальную политику, оборону и безопасность сокращаться не будут), это может означать вычет из инвестиционного спроса, приостановку / перенос сроков уже действующих программ, на которые рассчитывал бизнес и уже, возможно, заключил контракты. Это повлечет вероятные финансовые трудности у смежных производств, не исключено сокращение ими производства и увольнения / неполная занятость. Темпы роста экономики в этом году ожидались нами на уровне 1%, но в случае заметного сокращения бюджетных расходов могут оказаться ниже базового прогноза Банка России (0,5-1,5%). Конечно, эффект будет зависеть от масштабов сокращения расходов и из чего оно будет складываться – решение об этом пока не принято. В случае дополнительного ослабления экономического роста в связи с бюджетной консолидацией и его дезинфляционного влияния ЦБ, возможно, придется быстрее снижать ключевую ставку.

Рынок труда продолжает охлаждаться. Хотя безработица остается на низких уровнях (январь 2,2%), рост зарплат к концу года резко замедлился. По последним доступным данным Росстата, в декабре средняя зарплата замедлила рост в номинальном выражении до +8,1% г/г против +12,8% г/г в ноябре, в реальном - до +2,4% г/г после +5,8% г/г в предыдущем месяце. Таким образом, темпы роста зарплат приближаются к темпам роста производительности труда, что ЦБ считает важным условием снижения устойчивого инфляционного давления. Однако здесь надо учитывать технический фактор столь сильного замедления роста зарплат в декабре: эффект очень высокой базы декабря 2024 г., когда зарплаты выросли на 21,9% г/г в номинальном выражении и на 11,3% г/г в реальном из-за переноса сроков выплат годовых премий перед вступлением в силу новой шкалы прогрессии НДФЛ с января 2025 г. Но и оперативные индикаторы указывают на существенные изменения на рынке труда - быстрая повышательная динамика hh индекса (соотношение количества активных резюме к количеству активных вакансий), значение которого в феврале 2026 г достигло 9,8 (максимальное значение, по крайней мере, с начала 2020 г., что методологически соответствует высокому уровню конкуренции соискателей за рабочие места, рынку работодателя) против 5,1 в феврале 2025 г (умеренный уровень конкуренции за рабочие места, здоровое соотношение между работодателями и соискателями).

По мнению аналитиков Банка России, «постепенное охлаждение рынка труда и нормализация бюджетной политики будут приводить рост внутреннего спроса в большее соответствие с возможностями расширения предложения, способствуя возврату экономики к траектории сбалансированного роста в 2026 году».

Кредитование и рост денежных агрегатов

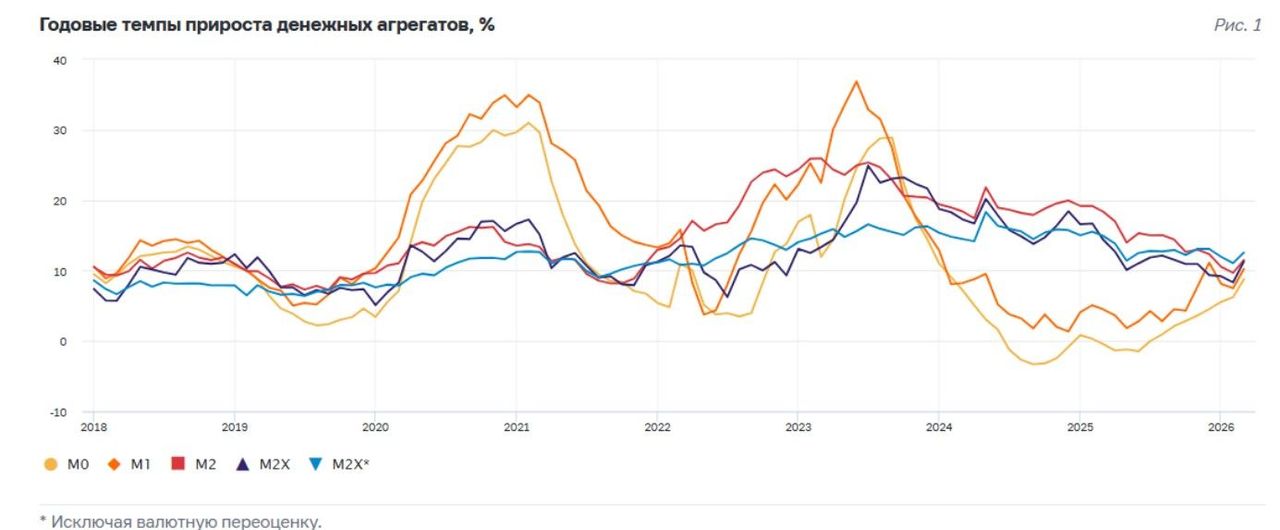

По итогам 2025 г рост кредитования компаний замедлился примерно до 12% против 19% в 2024 г., портфель необеспеченных потребительских кредитов сократился на -4,6% против роста на 11,3% в 2024 г., а рост ипотеки (где более 80% кредитов выдавалось по госпрограммам) почти не изменился (9% против 10,9% в 2024 г). Требования к населению выросли на 2,8% г/г после 9,7% г/г в 2024 году. Основными причинами Банк России называет высокие ставки и ужесточение банками стандартов выдач, в том числе благодаря мерам Банка России.

По данным Банка России («ДКУ и трансмиссия ДКП»), снижение требований к организациям в январе продолжилось: -0,9% м/м после -0,6% м/м в декабре (однако с учетом сезонности динамика была положительной), в феврале, по оперативным данным, рост требований к организациям был положительным и не превышал 1%. Там отмечается, что такое сокращение задолженности организаций перед банковским сектором в январе оказалось самым существенным за прошедшие 5 лет, на это заметно повлияли активные погашения компаниями своих обязательств после поступления средств в счет оплаты госзаказа. Аналитики Банка России («О чем говорят тренды») также отмечают фактор погашений кредитов в январе после получения компаниями бюджетных средств (как и в январе 2025 г), но добавляют, что по сравнению с предыдущим годом снижение наблюдалось по более широкому кругу отраслей, что «может указывать на то, что, помимо бюджета, на динамику требований влияло и ухудшение оценок компаний относительно текущего и будущего спроса».

По данным Банка России, рост требований к населению в январе ускорился (0,8% м/м против 0,4% и 4,1% г/г против 2,8% г/г в декабре, что все еще остается минимальным значением за период с середины 2017 по 2024 г). Основной вклад в прирост требований к населению в январе, как и в предыдущие месяцы, вносили ипотечные кредиты (с февраля изменялись критерии предоставления льготной семейной ипотеки). Динамика требований к населению в феврале, по оперативным данным, была отрицательной.

По итогам 2026 г Банк России прогнозирует умеренный рост корпоративного кредитования и ипотеки – по требованиям к компаниям на 7-12%, по ипотеке на 6-11%, по необеспеченному потребительскому кредитованию ускорение роста до 4-9% с учетом снижения стоимости заимствований.

По оценке аналитиков Банка России, динамика кредитования соотносится с возвратом инфляции к 4%.

По итогам 2025 г рост денежной массы в национальном определении замедлился до 10,6% (чуть выше верхней границы октябрьского прогноза ЦБ 7-10%) против 19,2% в 2024 г. На 2026 г февральский прогноз Банка России предполагает замедление роста денежной массы до 5-10%.

В январе 2026 г, как отмечает Банк России, снижение корпоративного кредитования и сдерживающая динамика бюджетных операций привела к замедлению годового прироста показателей денежной массы (годовые темпы роста денежной массы в национальном определении (М2) и широкой денежной массы (М2Х) по итогам января составили 9,7 и 11,0% после 10,6 и 12,0% в декабре). По итогам февраля ЦБ фиксирует увеличение темпов годового роста денежных агрегатов из‑за сдвига крупных налоговых платежей на первый рабочий день марта, отмечая, что с поправкой на этот сдвиг годовой прирост основных денежных агрегатов был на уровне января.

Сберегательная активность населения – по данным Банка России, в январе было сезонное сокращение рублевых депозитов населения, в феврале, по оперативным данным, наблюдался положительный приток рублевых средств населения в банки, сопоставимый со значением за аналогичный месяц прошлого года. По мере снижения процентных ставок по депозитам население увеличивает вложения в инструменты финансового рынка, недвижимость. Между тем, по данным Банка России, максимальная процентная ставка по депозитам 10 крупнейших банков, работающих с населением, в 1 декаде марта впервые с конца 2023 г ушла ниже 14% (13,86%), т.е. «зазор» между ставкой по депозитам и инфляционными ожиданиями (13,1%) остался совсем небольшой. В данном случае высокие инфляционные ожидания могут пока ограничивать пространство для дальнейшего снижения ключевой ставки, от которой зависят и ставки по банковским депозитам с тем, чтобы склонность населения к сбережениям не ослабевала слишком быстро.

Внешний сектор

Как отметил А. Заботкин в начале февраля, проинфляционные риски со стороны внешнего сектора стали более выраженными. Это так и выглядело при среднегодовой цене российской нефти Urals в январе около $41/барр, а в феврале $44,6/барр. На февральском заседании Банк России снизил прогноз средней цены российской нефти на этот год до $45/барр против $55/барр в предыдущем базовом прогнозе (от октября 2025 г). Э. Набиуллина говорила тогда, что «существенные риски связаны с ценами на нефть. Если они не восстановятся с нынешних уровней до тех, которые мы заложили в базовом сценарии, это может ускорить инфляцию через валютный канал».

Ситуация резко изменилась с начала марта на фоне военной операции США и Израиля против Ирана. Краткосрочно, при цене нефти Brent около $100/барр., переходе от глубокого дисконта цены Urals к Brent к премии и ослабления санкций США (временное разрешение продажи нефти и нефтепродуктов РФ, загруженных на суда по состоянию на 12 марта 2026 года сроком на месяц), а также росте цен на газ и многие другие сырьевые товары, условия для российского экспорта существенно улучшились. Однако остается большая неопределенность относительно сроков, на которые сохранится эта «военная премия», а также состояния мировой экономики по ее итогам, в результате чего спрос и цены на нефть могут откатиться к более низким уровням, чем они были до конфликта.

Пока, несмотря на повышение цен на сырьевые товары, курс рубля умеренно слабеет, этот процесс начался после объявления Минфина о предполагаемом ужесточении бюджетного правила (которое при прочих равных условиях должно привести к более слабой траектории курса рубля за счет сокращения объемов продаж валюты финансовыми властями при низких ценах на нефть). Давление на курс рубля оказывает приостановка операций Минфина по покупке-продаже валюты в марте (в результате чего суммарный объем продаж Минфина и ЦБ на внутреннем рынке сократился с 6 марта с 16,5 млрд руб в день до 4,6 млрд. руб. в день). Кроме того, повышение цен на нефть сказывается на притоке экспортной выручки с временным лагом примерно в 2 месяца, и сейчас экспортная выручка еще может отражать низкие цены на российскую нефть в начале года.

Бюджетная политика. Результаты исполнения федерального бюджета за январь-февраль 2026 г говорят о том, что дефицит за 2М26 уже близок к годовому плану (рост расходов на 5,8% при снижении доходов почти на 11%, из которых нефтегазовые доходы рухнули на 47% г/г, а ненефтегазовые доходы замедлили рост на фоне ослабления экономической активности). Эти результаты, по-видимому, и стали причиной предложений Минфина по корректировке бюджетного правила и «приоритизации» расходов бюджета (с обсуждением их частичного сокращения по «незащищенным» статьям). О влиянии потенциального изменения бюджетного правила на ДКП уже говорилось выше.

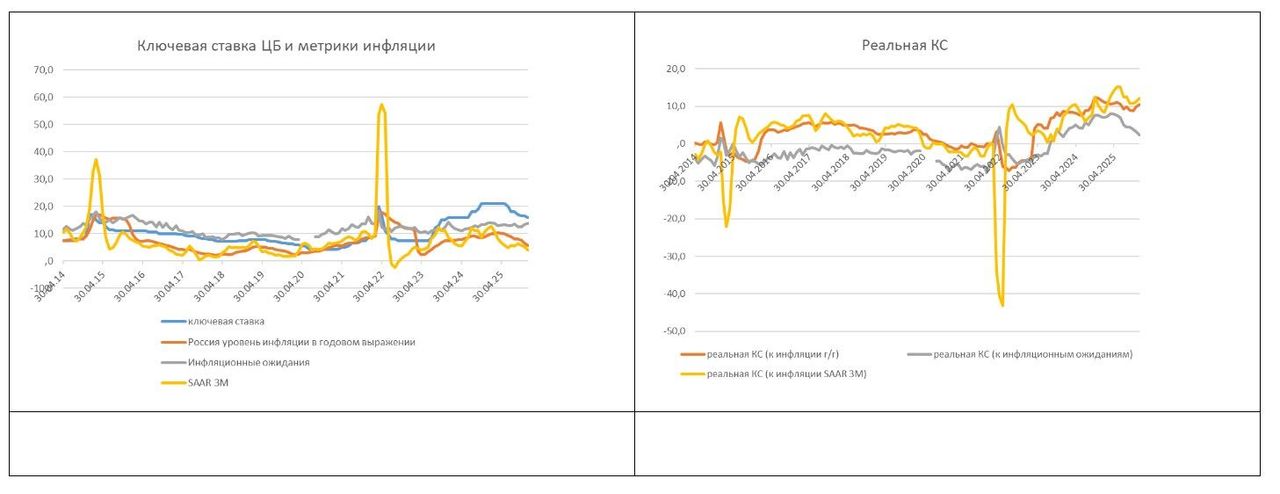

Реальная ключевая ставка ЦБ остается существенно выше среднеисторических значений. Например, в среднем в 2025 г она составила 10,5% по отношению к среднегодовой инфляции, по сравнению с 9,1% в 2024 г, 4% в 2023 г и -3,9% в 2022 г. На конец февраля 2026 г по отношению к годовой инфляции реальная ключевая ставка составила 9,6% после 10% на конец января. Исходя из февральского базового прогноза ЦБ - средняя инфляция в 2026 году 5,35% (середина прогнозного диапазона 5,1-5,6%) и средняя прогнозируемая ключевая ставка 13,5-14,5%, получается, что регулятор ожидает снижения средней реальной ключевой ставки в этом году до 8,65%, что все еще более чем в 2 раза выше оценки ЦБ по долгосрочной реальной нейтральной ставке (4%), к которой регулятор теперь прогнозирует прийти в 2028 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба