Halliburton выгодно выделяется среди крупных нефтесервисных компаний фокусом на североамериканском рынке, на который приходится более 40% выручки. На наш взгляд, недавние события на Ближнем Востоке могут стать стимулом для американских нефтяников перейти к более высоким инвестициям в разведку и добычу, что положительно скажется на нефтесервисе. Также Halliburton, по словам менеджмента, может поучаствовать в восстановлении нефтяной отрасли Венесуэлы. При этом даже после роста акций оценка компании по мультипликаторам остается умеренной, на фоне чего локально у нас положительный взгляд на акции Halliburton.

Мы повышаем целевую цену по акциям Halliburton с $34,5 до $46,3 и рейтинг с «Держать» до «Покупать». Апсайд на горизонте 12 месяцев составляет 19,9%. Повышение целевой цены связано с геополитическими событиями последних месяцев — конфликтом на Ближнем Востоке и сменой власти в Венесуэле. На наш взгляд, эти события могут положительно сказаться на бизнесе Halliburton.

Halliburton — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Ее деятельность охватывает весь цикл услуг, необходимых для добычи нефти.

Локально Halliburton является одним из бенефициаров конфликта на Ближнем Востоке. США, которые уже сейчас являются крупнейшим производителем нефти, на фоне перебоев с поставками с Ближнего Востока могут дополнительно перейти к увеличению добычи. В последние годы инвестиции в разведку и добычу в Штатах находились на пониженном уровне, и в будущем это, вероятно, придется компенсировать. Halliburton выгодно выделяется среди крупных аналогов фокусом на перспективном североамериканском рынке — на него приходится более 40% выручки.

Halliburton может выиграть от событий в Венесуэле. Уже сейчас Минэнерго США сообщило о росте добыче в Венесуэле на 20% с начала года, но добыча все еще в два раза ниже, чем в начале 2010-х. Геология в стране непростая, поэтому увеличение добычи потребует повышенных инвестиций. Менеджмент Halliburton сообщил, что компания способна увеличить масштабы своей деятельности в Венесуэле.

В 2025 г. динамика финансовых результатов Halliburton находилась под давлением из-за ухудшившейся конъюнктуры. В первой половине 2026 г. динамика основных показателей может остаться нейтральной или умеренно негативной, так как крупные компании строили инвестиционные планы, исходя из более низких цен, наблюдавшихся в конце прошлого года. В то же время со второй половины года мы ожидаем улучшения показателей на фоне улучшения конъюнктуры и развития бизнеса в Венесуэле.

У Halliburton неплохой по меркам сектора уровень выплат акционерам. По нашим прогнозам, на горизонте 12 месяцев суммарный объем дивидендов и обратного выкупа акций составит около $1,6 млрд, что соответствует доходности 4,9%. На данный момент свободный денежный поток более чем покрывает выплаты акционерам.

Для расчета целевой цены мы использовали оценку по мультипликаторам P/E, EV/EBITDA, P/DPS 2026E относительно аналогов в секторе нефтесервиса. Наша оценка предполагает апсайд 19,9%.

Ключевой риск — быстрое завершение конфликта на Ближнем Востоке. Среди других рисков — возможность консервативного подхода нефтяников к инвестициям и влияние повышенных цен на спрос на нефть.

Описание эмитента

Halliburton — третья по доле рынка нефтесервисная компания в мире, уступающая лишь Schlumberger и Baker Hughes. Центральный офис расположен в Хьюстоне, однако деятельность компании охватывает более 70 стран по всему миру. Крупнейшим регионом по выручке является Северная Америка, что отличает Halliburton от конкурентов. Деятельность делится на два сегмента:

Освоение скважин и добыча — сегмент, включающий подготовку нефтяной скважины к работе после бурения, а также работы, сопутствующие добыче и ее интенсификации. На этот сегмент приходится почти 60% выручки Halliburton.

Бурение и оценка пласта — непосредственно буровые работы и определение способности скважины к экономически обоснованной добыче. Этот сегмент занимает более 40% в выручке компании.

Рыночные тенденции и факторы роста

Сильной стороной Halliburton, которая локально выделяет компанию относительно других лидеров мирового нефтесервиса, является фокус на североамериканском рынке — в прошлом году на него пришелся 41% выручки. США уже сейчас являются как крупнейшим производителем, так и крупнейшим потребителем нефти в мире. На наш взгляд, текущие события на Ближнем Востоке подстегнут желание США дополнительно нарастить собственную добычу, чтобы в большей степени выигрывать от периодически возникающей нестабильности на мировых энергетических рынках.

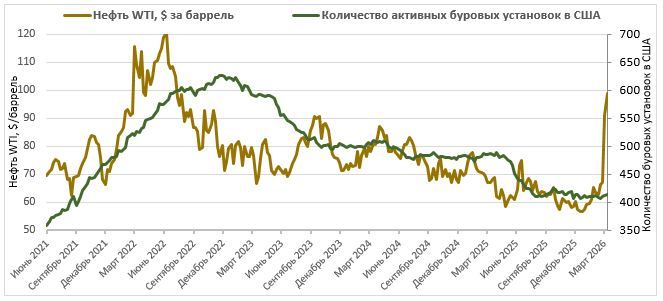

В последние годы инвестиции в разведку и добычу в США находились на пониженном уровне, что нужно будет компенсировать в будущем. По данным Baker Hughes, количество активных буровых установок в США уже около полугода находится на минимуме со времен коронакризиса. Это объясняется тем, что ведущие американские нефтегазовые компании фокусировались на выплатах акционерам и M&A активности, а также увеличивали эффективность добычи на старых месторождениях, повышая эффективность отдельных скважин. Однако вечно разрабатывать старые месторождения и повышать эффективность невозможно. Исторически количество активных буровых установок коррелировало с ценами на нефть. Полагаем, что если повышенные цены на нефть сохранятся хотя бы в среднесрочной перспективе, то инвестиции в разведку и добычу в США могут повыситься.

Halliburton является одним из бенефициаров событий в Венесуэле в начале года. Уже сейчас Штаты занялись восстановлением добычи в стране. По словам Минэнерго США, добыча в Венесуэле выросла с начала года на 20%. При этом потенциал дальнейшего восстановления нефтяного сектора в стране достаточно велик — добыча все еще более чем в два раза ниже, чем была в начале 2010-х, а текущий кризис на Ближнем Востоке повышает для США актуальность создания альтернативного надежного источника импорта.

Рост добычи в Венесуэле может потребовать значительных вложений. Геология в Венесуэле является достаточно непростой, а инвестиции в разведку и добычу в стране из-за сложной экономической ситуации находились на пониженном уровне. На этом фоне Трамп заявлял, что инвестиции в нефтяную отрасль Венесуэлы могут достигнуть $100 млрд, хотя это, вероятно, и является суммарными инвестициями на горизонте 10–15 лет и скорее в позитивном сценарии. При этом менеджмент Halliburton в начале года уже заявил, что компания в короткие сроки способна значительно увеличить масштаб деятельности в Венесуэле.

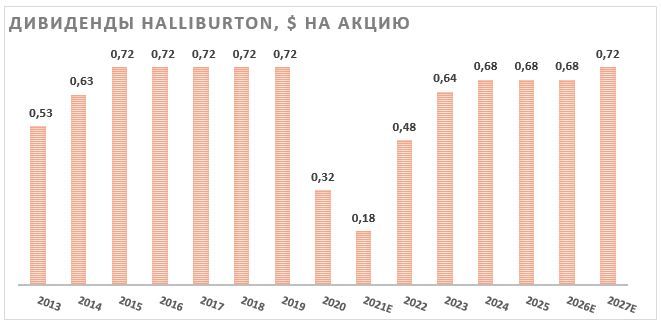

Позитив в кейсе Halliburton — неплохой по меркам сектора объем выплат акционерам. По итогам 2026 г. ожидаем от компании выплаты $0,68 дивидендов на акцию (1,8% доходности). При этом Halliburton активно проводит обратный выкуп акций. В последнее время компания выкупает акций примерно на $250 млн в квартал, и базово мы ожидаем, что подобные темпы сохранятся в ближайшем будущем, так как FCF это позволяет. На таком фоне форвардная суммарная доходность дивидендов и байбэка, по нашим расчетам, может составить около 4,9% — неплохое для сектора значение.

Оценка Halliburton по мультипликаторам немного повысилась за отскоком акций, но остается умеренной. Форвардный показатель EV/EBITDA поднялся выше отметки 9, однако все еще держится заметно ниже уровней 2021–2022 гг., несмотря на улучшение рыночной конъюнктуры.

Риски

Ключевым риском в инвестиционном кейсе является возможность быстрого завершения конфликта на Ближнем Востоке, что снизило бы цены на нефть и уменьшило стремление американских нефтяников инвестировать в рост добычи.

Перспективы развития бизнеса Halliburton в Венесуэле пока что остаются крайне неопределенными.

Часть бизнеса Halliburton приходится на Ближний Восток и может пострадать от текущего конфликта. В то же время мы допускаем, что после завершения конфликта страны Персидского залива захотят повысить добычу, чтобы компенсировать выпавшие ранее объемы.

Текущий значительный рост цен на нефть может привести к сокращению спроса в среднесрочной перспективе.

В долгосрочной перспективе давление на бизнес Halliburton может оказать увеличение доли ВИЭ.

Финансовый отчет

В 2026 г. финансовые показатели Halliburton могут продемонстрировать нейтральную или умеренно негативную динамику, так как инвестиции на текущий год крупнейшие клиенты компании планировали, исходя из негативной рыночной конъюнктуры, которая наблюдалась в конце прошлого года. В то же время генерация FCF в 2026 г. может даже возрасти на фоне скромных планов по капитальным затратам и общей оптимизации расходов, что положительно скажется на уровне выплат акционерам. С 2027 г. мы ожидаем более позитивной динамики выручки и прибыли на фоне роста инвестиций в разведку и добычи нефти в США. Также ближе к концу текущего года мы ожидаем, что расширение бизнеса в Венесуэле может начать вносить ощутимый вклад в финансовые показатели Halliburton.

Halliburton: историческая и прогнозная динамика ключевых показателей, млн $

Оценка

Для анализа стоимости обыкновенных акций Halliburton мы использовали оценку по мультипликаторам относительно аналогов из американского нефтесервисного сектора.

Расчет целевой цены подразумевает таргет $46,3 на горизонте 12 месяцев. Это соответствует рейтингу «Покупать» и апсайду 19,9%.

Отметим, что средневзвешенная целевая цена акций Halliburton по выборке аналитиков с исторической результативностью прогнозов не ниже среднего, по нашим расчетам, составляет $37,9 (даунсайд — 1,8%), рейтинг акции — 2,94 (значение рейтинга 5,0 соответствует рейтингу Strong Buy, а 1,0 — Strong Sell), в том числе оценка целевой цены акций Halliburton аналитиками HSBC — $40,0 (рейтинг «Покупать»), Susquehanna Financial Group — $40,0 («Позитивно»).

Акции на фондовом рынке

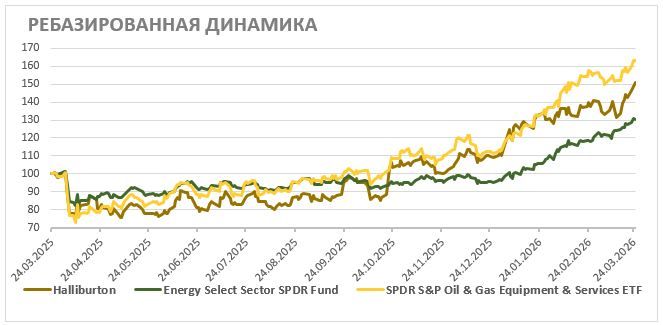

За последний год акции Halliburton умеренно отстали от нефтесервисного сектора, но смогли опередить широкий нефтегаз. Сильная динамика за последний год во многом связана с низкой базой марта 2025 г. и улучшением рыночной конъюнктуры в последние месяцы. Halliburton за счет своего фокуса на американском рынке и перспектив роста бизнеса в Венесуэле является одним из основных бенефициаров геополитических событий с начала года, что в среднесрочной перспективе может начать отражаться на финансовых результатах компании. При этом оценка Halliburton по мультипликаторам остается умеренной, на фоне чего локально у нас положительный взгляд на акции нефтесервисной компании.

С технической точки зрения на недельном графике акции Halliburton торгуются в рамках среднесрочного восходящего канала. Ключевой целью для роста являются максимумы 2022–2023 гг., расположенные у отметки $43,4. В то же время, если акции выйдут из канала вниз, основной поддержкой выступит уровень $33,3.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба