Несмотря на войну в Иране, акции упали не так сильно, как можно было ожидать. И на то есть веские причины

Пессимисты уже затерли до дыр образ койота Уайли из мультфильмов, который, сбежав со скалы, зависает в воздухе и падает, только осознав свое положение. Если американские войска увязнут в очередной ближневосточной трясине, которая взвинтит цены на нефть до $200 за баррель, те, кто уже продал свои акции, будут говорить «а мы же предупреждали». При условии, что котировки последуют за койотом в жесткое пике.

Однако пока падение не так велико, учитывая масштаб сбоев. Индекс S&P 500 снизился на 7.4% от своего довоенного максимума. Это лишь ненамного больше, чем падения за аналогичные периоды в мае 2019 или апреле 2018 года, которые никто толком и не запомнил. На фоне глобального энергетического кризиса, уже приведшего к нормированию топлива в некоторых странах Азии, осторожные наблюдатели видят в этом спокойствие инвесторов.

И все же рынок держится не на одном лишь воздухе. У него есть три опоры: военная история, доходы американских компаний и надежды на искусственный интеллект.

1. Бомбы против пузырей

Военные кампании, войны и революции, как правило, не оказывают длительного влияния на американский фондовый рынок. По данным Deutsche Bank, среднее падение на фоне 30 крупных геополитических событий с 1939 года составило всего 4%, а восстановление было быстрым.

Частично это связано с тем, что США — везучая страна. Даже проиграв войны во Вьетнаме и Афганистане, она не понесла ущерба для своей промышленной базы, в отличие от разрушенных городов Великобритании, Германии и Японии во Второй мировой войне.

Четыре великих «медвежьих» рынка прошлого века — Великая депрессия, нефтяное эмбарго 1973–74 годов, крах доткомов и финансовый кризис 2007–09 годов — были гораздо губительнее для мировых акций, чем любая из мировых войн, отмечают ученые Элрой Димсон, Пол Марш и Майк Стонтон в своем исследовании для UBS.

Везение США также объясняется тем, что для рынков важнее всего то, что происходит в финансах и экономике. В 2001 году за вторжением в Афганистан последовало короткое, но резкое ралли на американских биржах, а затем год спада. Гораздо важнее непрерывных телетрансляций о придорожных бомбах и мешках для тел было продолжающееся сдувание пузыря доткомов.

С Ираном все может быть иначе: закрытие Ормузского пролива прерывает примерно пятую часть мировых поставок нефти. Цены на нефть с немедленной поставкой резко выросли, но трейдеры прогнозируют, что к концу года цена опустится до $85 за баррель с нынешних $111.

В конечном счете все сводится к политике. Американские избиратели не будут долго мириться с ценами на топливо даже на текущем уровне, а промежуточные выборы уже близко. Означает ли это, что американские войска вторгнутся в Иран, или же будет достигнуто мирное соглашение, — в любом случае президент Трамп неоднократно демонстрировал, что цена на нефть его действительно волнует.

2. Прогнозы по доходам

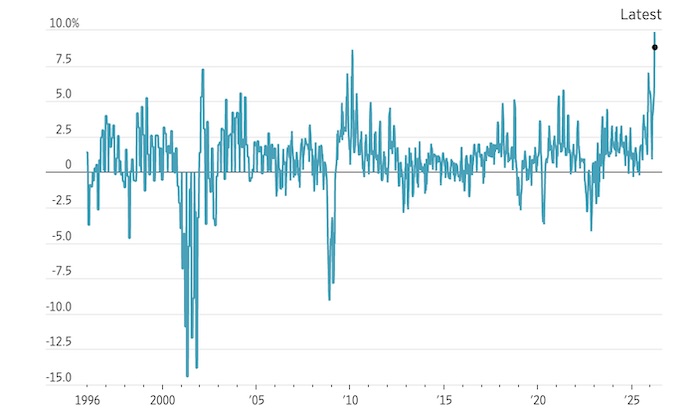

Прогнозы по доходам компаний из индекса S&P 500 на ближайшие 12 месяцев выросли с момента первых атак на Иран. По данным LSEG, ожидания Уолл-стрит по прибыли на акцию выросли на 3.6% — это самый быстрый рост за такой короткий период за последние пять лет.

Наибольший ожидаемый прирост, очевидно, у нефтяных компаний. Среди проигравших — потребители нефти, в частности химические компании, авиалинии и круизные операторы. Но, что удивительно, оценки доходов выросли во всех секторах, причем технологический сектор показал самый большой рост за четырехнедельный период с 1995 года.

Стабильность экономики играет решающую роль. Она пострадает от высоких цен на нефть, несмотря на то, что США являются нетто-экспортером энергии. Но в войну она вошла сильной, поэтому может выдержать умеренный удар. Лишь немногие инвесторы предсказывают рецессию, хотя опасения по поводу инфляции и замедления роста вызывают разговоры о стагфляции.

«Мы начинаем с прочной позиции, когда речь идет о мировой экономике, — говорит Рафаэль Туин, глава отдела стратегий на рынках капитала в Tikehau Capital. — Мы можем пережить шок и все равно показать достойный результат за год. Если мы сможем выйти из этого относительно быстро, все будет в порядке».

4-недельное изменение в прогнозах по доходам технологического сектора на 12 месяцев

3. Оптимизм вокруг ИИ

Надежды на бум искусственного интеллекта продолжают поддерживать рынок. Инвесторы делают ставку на то, что деньги продолжат вливаться в центры обработки данных, которым требуется огромное количество новых микрочипов.

Насколько чувствительны акции к любой угрозе расходам на ИИ, показал эффект от новой научной статьи Google Research на прошлой неделе. В ней обещается технология сжатия данных, способная снизить потребность в дорогой краткосрочной памяти в больших языковых моделях. Акции Sandisk, Seagate Technology, Micron Technology и Western Digital, которые взлетели на фоне спроса на производимые ими чипы быстрой памяти, резко упали.

В основе всего этого лежит идея, что война закончится быстро. Но это может оказаться ошибкой. Иран или США могут счесть условия мира другой стороны слишком обременительными, Израиль может продолжить борьбу, или, если Трамп введет войска, затяжное сопротивление может надолго заблокировать использование Персидского залива.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба