Текущие тенденции в секторе

1. Потребительский спрос в США в начале 2026 года сохраняет устойчивость на фоне структурных рисков: расходы растут слабо (+0,4% (м/м) в январе), но инфляция, скачок цен на топливо и волатильность из-за конфликта на Ближнем Востоке задерживают восстановление дискреционного спроса.

2. На фондовом рынке США на фоне конфликта с Ираном наблюдается волатильность: основные индексы скорректировались на 6-10% от максимумов, и, на наш взгляд, просадку в ряде бумаг потребительского сектора стоит откупать. В фокусе ― диверсифицированный фонд компаний дискреционного потребительского спроса (IYC ETF) и недооцененная бумага лидера ИИ-трансформации Amazon.

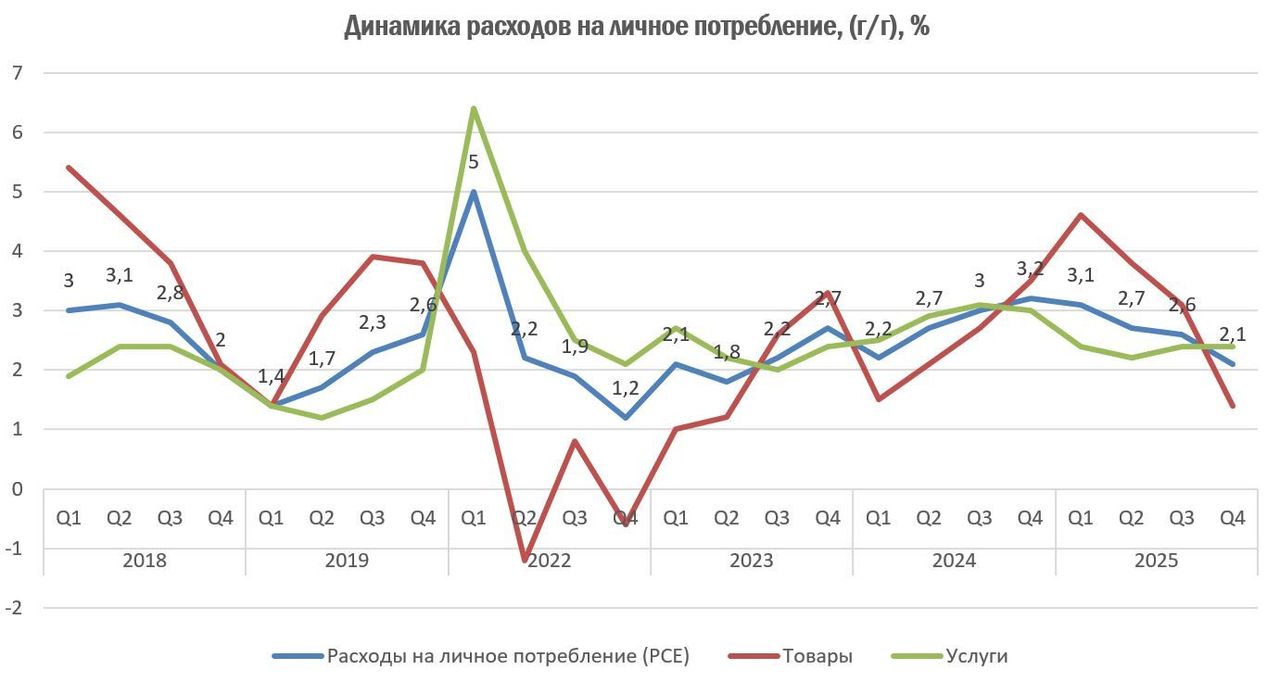

3. Потребительский сектор России в начале 2026 года демонстрирует замедление: после декабрьского скачка активности из-за налоговых реформ темпы роста расходов и розничных продаж вернулись к сдержанным значениям — усиливается ориентация на сбережения и базовые расходы, уровень доверия к долгосрочным покупкам остается низким.

4. Инфляция в январе ускорилась до 6% (г/г) (в основном из-за переноса повышения НДС, акцизов и сезонного давления), но уже к марту динамика вернулась на траекторию 4% (г/г). Инфляционные ожидания населения и бизнеса стабилизируются, что формирует предпосылки для дальнейшего смягчения политики ЦБ и оживления кредитования во II полугодии. Краткосрочно сектор будет оставаться под давлением, но перспективы улучшатся по мере восстановления кредитной активности.

5. Среди российских бумаг наиболее привлекательными для покупки считаем акции X5 и «Черкизово» благодаря их сильной динамике финансовых результатов, устойчивому росту выручки и высокой дивидендной доходности. Оба эмитента демонстрируют стабильность даже в условиях замедления рынка благодаря эффективному контролю над издержками, лидерству в своих сегментах и ориентации на внутренний спрос.

6. В начале 2026 года китайская экономика демонстрирует оживление: промпроизводство растет (+6,3% (г/г)), розничные продажи ускорились до 2,8% (г/г), онлайн-торговля и платные сервисы — драйверы спроса. Ослабло дефляционное давление: PPI ускорился с -1,4% (г/г) в январе до -0,9% в феврале.

7. Сектор электромобилей (EV) переживает консолидацию и экспортный бум: экспорт китайских авто вырос до 3,43 млн единиц (+70% за год), BYD и Geely серьезно усилили позиции на фоне мирового роста цен на нефть, что усиливает конкурентоспособность EV на ключевых зарубежных рынках.

8. Среди фаворитов китайского рынка выделяются BYD и Alibaba. BYD сохраняет лидерство в сегменте новых энергетических автомобилей (NEV), демонстрируя устойчивый рост экспорта и успехи в развитии технологий аккумуляторов и зарядной инфраструктуры. Alibaba, несмотря на слабую квартальную отчетность и масштабные инвестиции в ИИ, остается крупнейшей e-commerce платформой и одним из лидеров облачных технологий в Китае, что обеспечивает компании долгосрочный апсайд по мере цифровизации экономики.

Наши текущие рейтинги по акциям потребительского сектора

США

В январе 2026 года потребительские расходы в США увеличились на 0,4% (м/м) (реальные расходы +0,1% (м/м)), продолжается слабый, но позитивный тренд после аналогичного прироста в декабре. Основной вклад в динамику вносит рост цен — прежде всего на энергоносители, товары длительного пользования, жилье и услуги. Траты на неотъемлемые категории стабильны, а по большинству дискреционных сегментов сохраняется осторожность: после праздников сохраняется негативная динамика по готовности американских потребителей к крупным покупкам, путешествиям и развлечениям. При этом наблюдается локальный рост спроса в сегменте DIY.

Богатейшие 10% домохозяйств по-прежнему обеспечивают значительную часть прироста трат: согласно Moody’s, их расходы за последние пять лет выросли на 62%, тогда как у остальных прирост скромнее (около 3%). По данным Банка Америки и NY Fed, разрыв в траекториях расходов усилился в середине 2025 года, но к весне 2026 года остается в диапазоне 3-5 п.п. годового темпа. Нижние доходные группы демонстрируют стагнацию или даже сокращение трат на фоне роста цен на топливо, тарифов и инфляции в продукции повседневного спроса.

В январе общий индекс PCE вырос на 0,3% (м/м) (2,8% (г/г)), базовый показатель PCE — на 0,4% (м/м) (3,1% (г/г), максимум с марта 2024). Инфляционное давление идет от цен на энергию, услуги и товары длительного пользования, а также от эффектов новых импортных тарифов. Рост цен на бензин и энергоносители усиливается на фоне внешнеполитической напряженности, что дополнительно снижает реальную покупательную способность, особенно у низко- и среднедоходных групп. Ожидается, что ФРС будет сохранять жесткую риторику и откладывать возможное снижение ставок, пока инфляционные ожидания не стабилизируются.

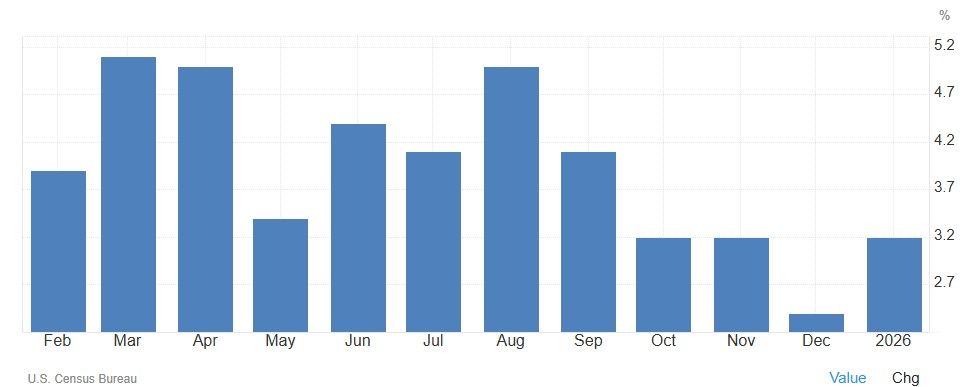

В январе 2026 года розничные продажи в США снизились на 0,2% (м/м) (+3,2% (г/г)), продолжив слабую динамику конца прошлого года (в декабре значения были практически нулевыми). Основное падение было связано с сокращением продаж автомобилей и автозапчастей. Если исключить автосегмент и топливо (до масштабного конфликта на Ближнем Востоке цены на бензин оставались относительно низкими), розничные продажи выросли на 0,3% (м/м), что говорит о локальной устойчивости отдельных сегментов даже на фоне слабости общего индекса. Онлайн-торговля выделилась позитивной динамикой: продажи выросли на 1,9% за месяц.

Индекс потребительских настроений, пункты

Динамика розничных продаж в США, (г/г), %

Согласно прогнозу NRF, несмотря на рост геополитической неопределенности, высоких цен на топливо и сохраняющееся давление инфляции, по итогам года ожидается рост розничных продаж на 4,4% (до $5,6 трлн), что выше среднегодового темпа последнего десятилетия. Хотя потребители остаются осторожными и настроения не улучшаются, статистика говорит об устойчивости потребления, поддерживаемого ростом доходов и удержанием безработицы в районе 4,5%.

Аналитические агентства фиксируют значимый вклад AI в потребительский опыт и принятие решений. Согласно исследованию McKinsey ConsumerWise, 68% опрошенных использовали хотя бы один инструмент искусственного интеллекта за последние три месяца (не только для покупок — сюда входит любой опыт работы с ИИ). Среди респондентов, использующих ИИ для потребительских решений, 19% применяли ИИ-инструменты для изучения или выбора товаров/услуг. Около 62% ИИ-пользователей используют технологии для сравнения товаров (цен, моделей, брендов), 55% — для изучения характеристик и функции, и почти половина — для вдохновения и генерации новых идей. ИИ-поиск и агрегаторы становятся все более популярными источниками информации, постепенно вытесняя традиционные поисковые системы и сайты брендов.

Потребительский сектор на рынке акций США

Американский рынок акций переживает волатильную и тревожную фазу: с момента начала войны в Иране основные индексы — S&P 500, Dow и Nasdaq — скорректировались на 6-10% от январских максимумов. Общее настроение на Уолл-стрит остается напряженным, но признаки паники отсутствуют: индикатор VIX (волатильность) отступил от пиковых значений, а объемы защитных опционных стратегий снизились по мере того, как инвесторы привыкают к геополитической турбулентности.

Главные риски для рынка — рост цен на нефть из-за блокады Ормузского пролива, что угрожает усилить инфляцию и отсрочить ожидаемое снижение ставок ФРС. Инвесторы понимают, что даже небольшие улучшения на фронте (переговоры, частичное открытие пролива) могут вызвать мощный технический отскок, но без разрешения конфликта возвращение к рекордным максимумам затруднено.

Опасения вызывает «слом» предыдущей логики быстрых отскоков — так называемого TACO trade (Trump Always Chickens Out, в переводе ― «Трамп всегда сдает назад»): рынку уже не хватит краткосрочных уступок или встречных шагов со стороны администрации, как это было во время разгара тарифных войн. Более длительный шок на рынке энергоносителей, рост газовых и транспортных цен и реальная слабость потребительских дискретных секторов могут замедлить восстановление акций даже при частичной деэскалации.

С фундаментальной стороны, история с «покупай на просадке» по-прежнему поддерживается статистикой: в прошлые периоды снижение S&P 500 на 5-10% часто было точкой входа, после которой рынок в среднем рос на 6-9% за полгода–год. Сейчас, однако, есть немало скептиков, указывающих на иное качество рисков: инфляция на фоне слабого рынка труда и сниженного доверия рынка к восстановлению экономики, рекордно высокие цены на топливо с неопределенным горизонтом нормализации.

Сильной динамикой с начала 2026 года отличился ETF базового потребительского спроса. Большой вклад в рост стоимости внесли бумаги Walmart и Costco, чему способствовали как сильные квартальные отчеты, так и миграция инвесторов в более защитные бумаги с ростом волатильности на рынке. Однако после очередной эскалации конфликта на Ближнем Востоке, вызвавшего скачок цен на нефть, отток произошел в целом из всего рынка акций, что существенно скорректировало рост бумаг фонда с начала 2026 года.

Динамика индексных фондов широкого рынка (SPY), компаний первичного (XLP) и дискреционного спроса (IYC) за последние 12 месяцев

Фаворитом в секторе остается Amazon. Компания завершила 2025 год сильными результатами: выручка выросла на 12,4% (до $716,9 млрд), операционная прибыль — на 16,6% (до $80 млрд). Главный драйвер — облачное подразделение AWS: его выручка за год увеличилась на 20% (до $128,7 млрд), показав ускорение квартального роста до 24% (г/г), а операционная маржа направления осталась высокой — 35%. Бэклог AWS достиг рекордных $244 млрд и обеспечивает устойчивую загрузку на годы вперед. Amazon также быстро наращивает доходы от рекламы (+22% (г/г) в IV квартале), а аудитория подписчиков Prime Video с поддержкой рекламы выросла за год с 200 млн до 315 млн.

Рынок негативно реагировал на анонс крупного роста инвестиций в ИИ-инфраструктуру (прогнозный CapEx в 2026 году ― $200 млрд, вместо ожидаемых рынком $150 млрд), что вызвало коррекцию цены акций. Однако эти вложения закладывают долгосрочное преимущество в ключевых технологических сегментах. Видим потенциал восстановления бумаг Amazon и подтверждаем рейтинг «Покупать» с целевой ценой $266, апсайд ― 27%.

Отмечаем также IYC ETF ― оптимальный инструмент для диверсифицированной ставки на восстановление потребительского спроса в США после коррекции рынка. Несмотря на краткосрочную волатильность, спрос на дискреционные товары и услуги поддерживается структурными изменениями в экономике и ожидаемым ускорением розничных продаж в 2026 году. Фонд дает доступ к лидерам сектора (Amazon, Tesla, Home Depot, McDonald's, Nike) и сбалансирован по отраслям, что снижает риски отдельных историй. Текущая коррекция открывает окно для входа в IYC на фоне ожидаемого восстановления потребительской активности и позитивных рыночных разворотов во II полугодии. Наша целевая цена IYC ETF ― 115,4$, потенциал роста ― 19%.

Россия

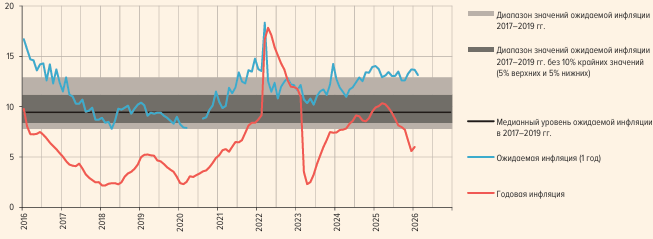

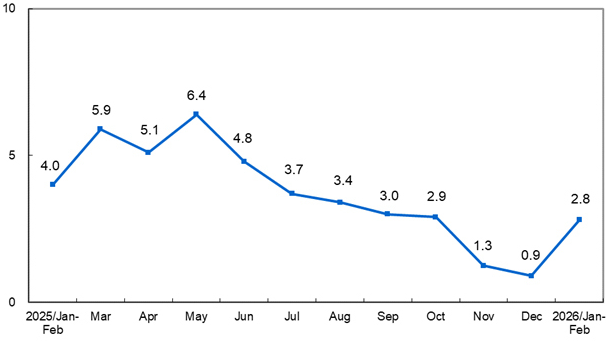

В начале 2026 года инфляция в России ускорилась из-за переноса повышения НДС, акцизов и других налогов в цены: в январе рост цен составил 1,6% (м/м) (14,6% в годовом выражении, SAAR), а годовая инфляция выросла до 6,0%. Однако этот всплеск оказался временным, и уже в феврале недельная динамика цен вернулась к траектории, соответствующей 4% годовых. Основная часть роста объяснялась разовыми факторами предложения и сезонностью (повышение тарифов, удорожание плодоовощной продукции), а устойчивое инфляционное давление, по оценкам ЦБ, не усилилось. Влияние январского скачка цен оказалось относительно небольшим, вторичных инфляционных эффектов не наблюдается. Инфляционные ожидания населения и бизнеса также снизились после локального максимума.

Годовая инфляция и инфляционные ожидания, %

После всплеска потребительской активности в декабре 2025 года, частично за счет опережающих повышение НДС покупок, в январе-феврале 2026 года динамика розничных расходов ощутимо замедлилась. По данным Банка России и Росстата, оборот розничной торговли ушел к более сдержанным приростам. В сегменте общественного питания и платных услуг рост расходов остается на уровне выше инфляции, в то время как продуктовый ритейл и компании из непродовольственного сектора показывают слабую динамику или стагнацию.

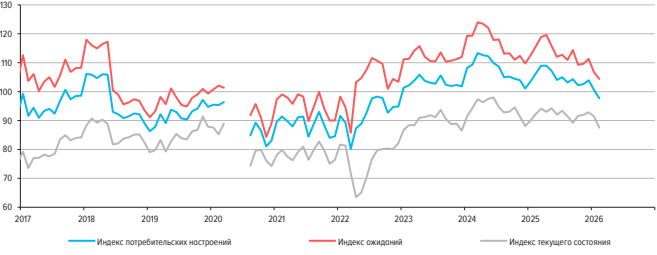

Индекс потребительских настроений в феврале достиг минимума с декабря 2022 года, опустившись до 97,7 пунктов. Особенно резко снизились оценки текущего финансового положения домохозяйств и ожидания на ближайший год. Все больше россиян отдают предпочтение сбережениям ― доля домохозяйств, считающих сбережения приоритетом, выросла до 54,9%, а число готовых тратить снизилось до минимальных значений за последние годы. Уровень уверенности в крупных покупках остается низким, что отражает опасения по поводу замедления роста доходов и общей экономической неопределенности. В поведении домохозяйств доминирует осторожность: отмечается рост склонности хранить накопления наличными, а не в банках.

Индекс потребительских настроений

С начала года отмечено замедление экономической активности: выпуск по базовым отраслям снизился после временного скачка в IV квартале 2025 года. Рост ВВП в I квартале оценивается как существенно более сдержанный на фоне адаптации бизнеса и домохозяйств к новым налогам, менее благоприятных погодных условий и сокращения числа рабочих дней в январе. На рынке труда постепенно ослабевает кадровый дефицит, замедлился рост номинальных и реальных зарплат. Ожидается, что после завершения периода адаптации активность восстановится, прежде всего за счет внутреннего потребительского спроса, особенно в рознице и секторе кредитования, поддерживаемого смягчением ДКП и снижением ставок.

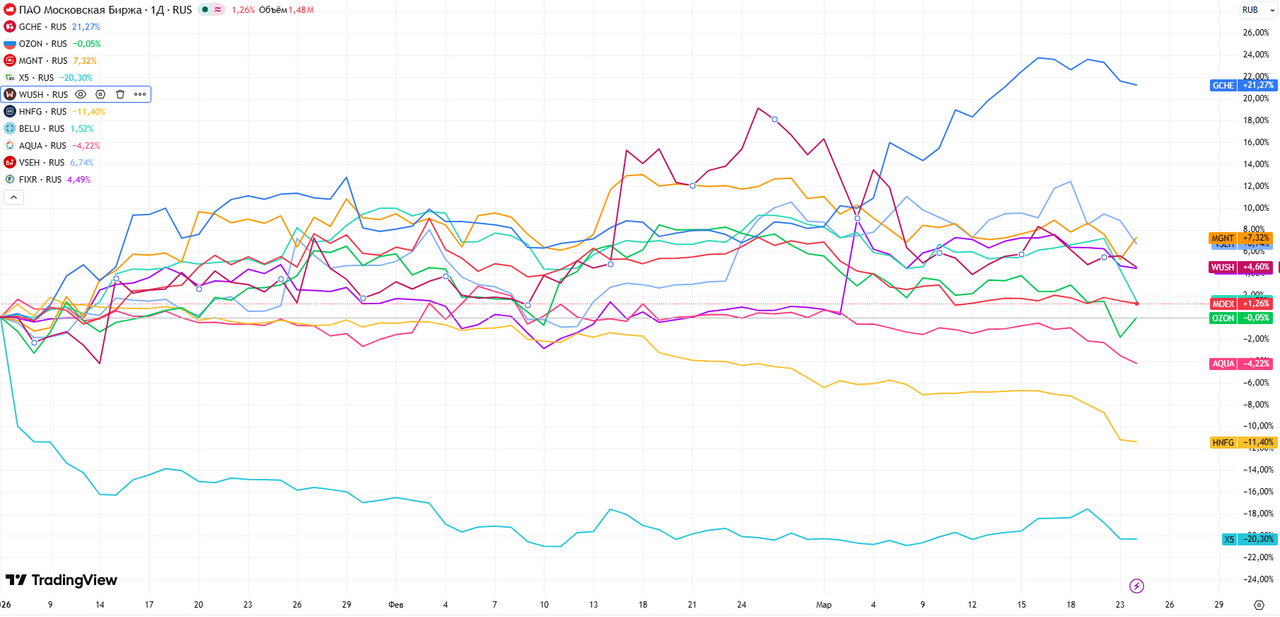

Потребительский сектор на российском фондовом рынке

Общий оптимизм на Московской бирже в последние недели, связанный с ростом цен на нефть и позитивным восприятием этого тренда для российского бюджета и экономики в целом, слабо отразился на динамике потребительского сектора.

Динамика российских акций потребительского сектора и Индекса МосБиржи с начала 2026 года

Наша оценка по сектору остается прежней: макроэкономические условия для потребительских компаний остаются сдержанными, и по итогам I полугодия ожидаются слабые операционные и финансовые результаты в отчетности большинства игроков. Тем не менее даже в текущей ситуации ряд бумаг выглядит существенно недооцененным. Наиболее привлекательными, на наш взгляд, остаются дивидендные акции ведущих компаний продовольственного ритейла и пищевой промышленности.

«Черкизово» сохраняет двузначные темпы роста, несмотря на слабый потребительский спрос. Отчет за 2025 год показал рост выручки на 11,4% и значительное улучшение операционной рентабельности: скорректированная EBITDA выросла на 21,8%, а маржа достигла 19,6%. Компания реализовала рекордный объем производства — 1,5 млн тонн мяса в живом весе, при этом инвестиционная программа была сокращена на треть, что позволило стабилизировать долговую нагрузку и поддержать выплаты акционерам. Акцент на развитие экспортных и маржинальных направлений (фудсервис, премиум-продукты), вертикальная интеграция и контроль издержек делают «Черкизово», относительно защищенной от волатильности сырьевых рынков. Несмотря на снижение чистой прибыли из-за высоких процентных расходов, потенциал для дальнейшего роста свободного денежного потока сохраняется за счет высвобождения оборотного капитала. Целевая цена — 4940 руб., апсайд 23%. Рейтинг — «Покупать».

«КЦ ИКС 5» представила сильные финансовые результаты за 2025 год, продолжив расти быстрее рынка. Выручка компании увеличилась на 18,8% (г/г) и достигла 4,64 трлн руб. за счет роста сопоставимых продаж и масштабирования торговых площадей. Особо выделяется цифровой сегмент: выручка онлайн-направлений и новых сервисов (экспресс-доставка, Vprok.ru, 5Post, маркетплейсы) выросла на 42,8% (г/г) и теперь составляет 6,2% общей выручки. EBITDA до применения МСФО 16 увеличилась, при этом рентабельность по этому показателю удерживается на уровне 6,1%. Чистая прибыль, хотя и снизилась до 94,8 млрд руб. (рентабельность 2%), превзошла наши ожидания в 77 млрд, а долговая нагрузка остается одной из самых низких в секторе ― чистый долг/EBITDA по IAS 17 (без учета аренды) всего 0,84x.

По итогам последнего дня инвесторов X5 обозначила новую стратегию зрелого роста: компания ожидает в 2026 году рост выручки на уровне 12-16%, целевую рентабельность скорр. EBITDA не ниже 6% и капитальные затраты на уровне 4,5-4,7% от выручки при сохранении чистого долга/EBITDA в диапазоне 1,2-1,4x. Это подтверждает переход X5 к фазе более умеренного расширения с упором на возврат капитала акционерам, поддерживая статус одной из лучших дивидендных историй российского рынка. Наша целевая цена по бумаге ― 3470 рублей, потенциал роста ― 43%.

Китай

В начале 2026 года потребительский сектор, вместе со всей китайской экономикой, демонстрирует хороший старт, подтвержденный ускорением промпроизводства, ростом розничного спроса, а также постепенным снижением дефляционного давления в промышленности (PPI ускорился с -1,4% (г/г) в январе до -0,9% в феврале, при положительной месячной динамике цен производителей). Реальный сектор показал заметное оживление: промышленное производство выросло на 6,3% (г/г) (ускорение на 1,1 п.п. по сравнению с декабрем), а высокотехнологичное и строительное производство — на 13,1% и 9,3% (г/г) соответственно. Сервисный сектор также рос быстрыми темпами: индекс выпуска услуг увеличился на 5,2% (г/г), в информационных технологиях, аренде, транспорте, гостиницах и общепите рост составил 6-10%.

Розничные продажи товаров и услуг в январе-феврале выросли на 2,8% (г/г), что почти вдвое превышает темпы декабря (+1,9 п.п. динамики). В структуре продаж особенно выделяются категории одежда и текстиль (+10,4%), продукты и масла (+10,2%), коммуникационное оборудование (+17,8%), ювелирные изделия (+13%). Розничные продажи услуг выросли на 5,6% (г/г), что лучше прошлого года; сегменты общественного питания и онлайн-сервисов также находятся в числе лидеров (+4,8% и +7,3% соответственно). Онлайн-торговля продолжает усиливаться: розничные продажи товаров онлайн увеличились на 10,3%, а их доля в общем обороте превысила 24%.

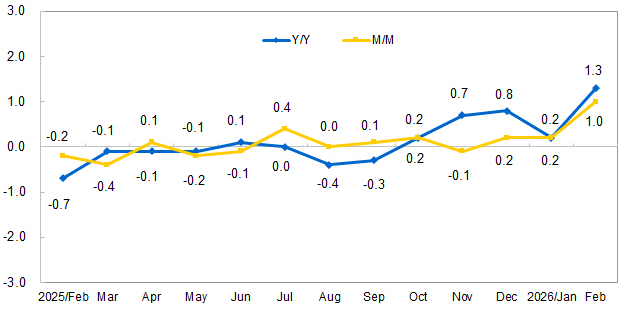

Индекс потребительских цен (CPI) за январь-февраль вырос на 0,8% (г/г) в январе–феврале (с ускорением до 1,3% в феврале), при этом ядро инфляции (не учитывает рост цен на еду и энергию) — +1,3% (г/г), что указывает на ослабление дефляционного давления. Цены на продукты питания и предметы первой необходимости растут быстрее инфляции. Показатели цен производителей (PPI) по-прежнему в отрицательной зоне, но темпы снижения замедляются.

Динамика оборота розничной торговли, %, (г/г)

Индекс потребительских цен, %, (м/м)

Китайский сектор электромобилей

В 2026 году китайский рынок электромобилей находится в фазе консолидации и агрессивного экспорта. На фоне внутренней ценовой войны, замедления госсубсидий и насыщения домашнего рынка, китайские бренды увеличили экспорт EV на 70% в 2025 году ― до 3,43 млн машин, укрепив позиции крупнейшего экспортера EV в мире. Крупнейшие драйверы роста ― BYD и Geely, которые наращивают зарубежные поставки и строят заводы в Латинской Америке, Юго-Восточной Азии и на Ближнем Востоке.

Рост цен на нефть из-за блокады Ормузского пролива и конфликта США с Ираном создает окно возможностей для китайских производителей электромобилей: стоимость бензина резко выросла, что стимулирует спрос на альтернативный транспорт. На фоне острых колебаний нефтяных рынков и инфляции в традиционном автосекторе, электромобили становятся более привлекательными для импортеров, особенно в странах с «дружелюбной» для Китая политикой (Таиланд, Индонезия, ОАЭ, Мексика). Экспорт в эти регионы растет двузначными темпами, а местные заводы китайских производителей усиливают захват рынка.

Однако внутри самого сектора сохраняются серьезные риски и давление. Более 400 китайских EV-брендов уже прекратили деятельность с 2018 года. По прогнозу аналитиков, к 2030 году прибыльными останутся только 15 из почти 130 брендов. На горизонте ― усиление глобальной конкуренции, торговые барьеры (например, 100%-ные тарифы в США, квоты и «ценовые коридоры» в ЕС, новые пошлины в Мексике), а также масштабные капвложения из-за необходимости локализации производства для обхода протекционистских мер. К рискам для индустрии добавляется и топливный кризис: резкий рост цен на нефть с одной стороны может стимулировать часть владельцев перейти с ДВС на электромобили, а с другой ― давит на общую платежеспособность населения и может в целом сдерживать спрос на новые автомобили и прочие большие покупки.

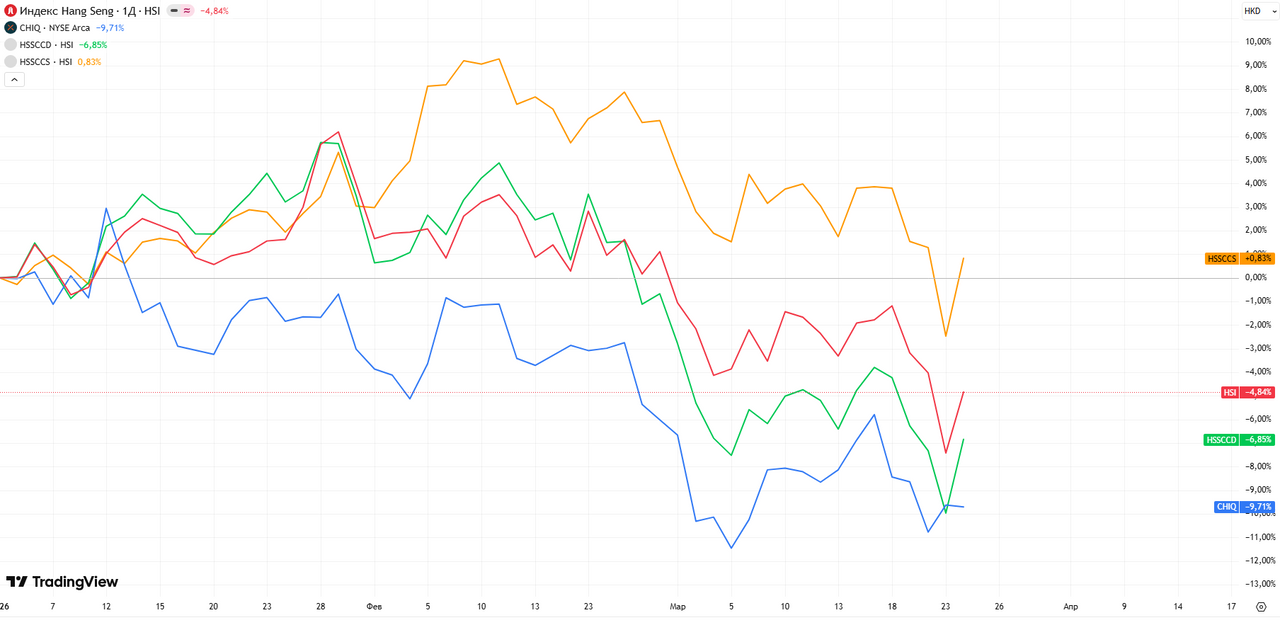

Китайский потребительский сектор на фондовом рынке

Ребазированная динамика китайских индексов в HKD c начала 2026 года

В числе фаворитов сектора выделяем BYD, который получил новый импульс на фоне роста цен на бензин и инноваций в электрификации. В марте 2026 года акции BYD продемонстрировали уверенный рост, на фоне ажиотажа в секторе новых энергетических автомобилей (NEV) из-за резкого подорожания топлива в Китае. В то время как китайский рынок акций в целом переживал распродажу, бумаги BYD в Шэньчжэне выросли до максимальных значений с октября 2025 года.

В 2025 году компания закрепила лидерство в сегменте электромобилей: продажи BEV (полностью батарейные электромобили) составили 2,26 млн единиц (+15% (г/г)), впервые опередив Tesla по объему. В сегменте гибридных электроавтомобилей (PHEV) компания также контролирует крупнейшую долю рынка (2,29 млн проданных авто в 2025 году). На фоне роста конкуренции BYD отвечает новыми технологиями — в марте представлен Blade Battery второго поколения с возможностью «молниеносной» зарядки (с 10% до 70% за 5 минут), а к концу 2026 года компания планирует построить 20 000 станций по всей стране. Мы видим потенциал восстановления финансовых показателей BYD по мере стабилизации внутреннего рынка и наращивания доли экспорта. Целевая цена ― 119 CNY, апсайд ― 12%. Рейтинг — «Покупать».

Мы видим потенциал в акциях Alibaba, несмотря на слабую квартальную отчетность. За три месяца, завершившихся в декабре 2025 года, выручка компании выросла всего на 2% (г/г) (до RMB 284,8 млрд), скорректированная EBITDA снизилась на 45% (г/г), а скорректированная чистая прибыль упала на 67% (г/г) — основные причины в активных инвестициях в искусственный интеллект, увеличенных маркетинговых расходах и завершении ряда непрофильных активов. Свободный денежный поток снизился на 71% (г/г).

Однако при этом Alibaba сохраняет существенный апсайд за счет своей низкой текущей оценки. Компания остается лидером e-commerce в Китае, обладая устойчивой экосистемой и высокой рыночной долей. Стремительный рост облачного бизнеса (+36% (г/г)) и доходов от ИИ-направлений позволяет рассчитывать на долгосрочное ускорение роста и монетизации новых технологий. Alibaba располагает прочной чистой денежной позицией ($42,5 млрд), что обеспечивает устойчивость к внешним шокам и возможность продолжать инвестиции без угрозы для баланса. Мы подтверждаем рекомендацию «Покупать» и видим цель по ADS на уровне $181,4 (апсайд 43%) и по гонконгским акциям 176,1 HKD (апсайд 41%).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба