3 мая 2017 QuantPro.Ru

Несмотря на то, что основная наша торговля сконцентрирована на российском рынке фьючерсов (опционов) и акций, а также есть небольшая доля стратегий на валютном рынке Forex, периодически возникают мысли проанализировать американский рынок, с точки зрения применения на нем алгоритмических торговых систем.

Некоторое время назад, было проведено тестирование американских акций на исторических данных за период 2005 — 2015 г. Для этого были куплены минутные данные у одного из западных поставщиков, а для тестирования использовалась наша платформа QuantPro Studio.

В этой статье я решил поделиться полученными результатами исследования и сделанными выводами.

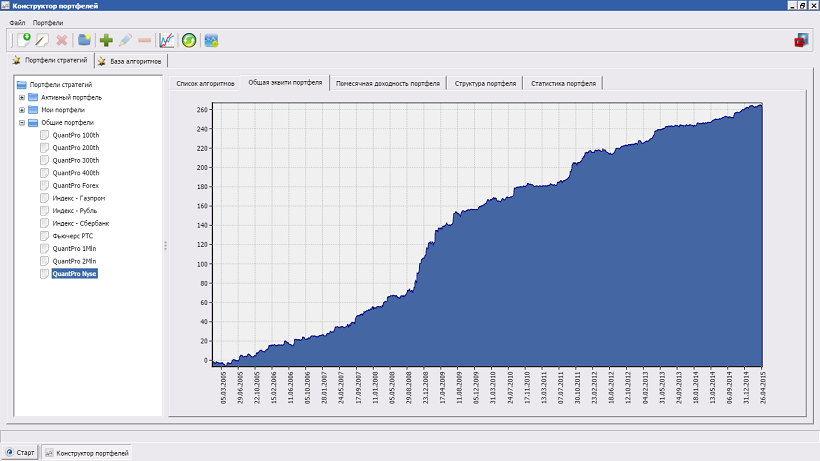

По итогам тестирования был получен системный портфель стратегий состоящий из 48 алгоритмов. Для торговли используется 31 акция. Ниже изображена кривая доходности этого портфеля в процентах от начального депозита размером 25 000 долларов.

Как видно из графика, общая доходность за десять лет составляет 260%, а среднегодовая доходность соответственно 26%. Максимальная просадка за этот же период составляет порядка -7%

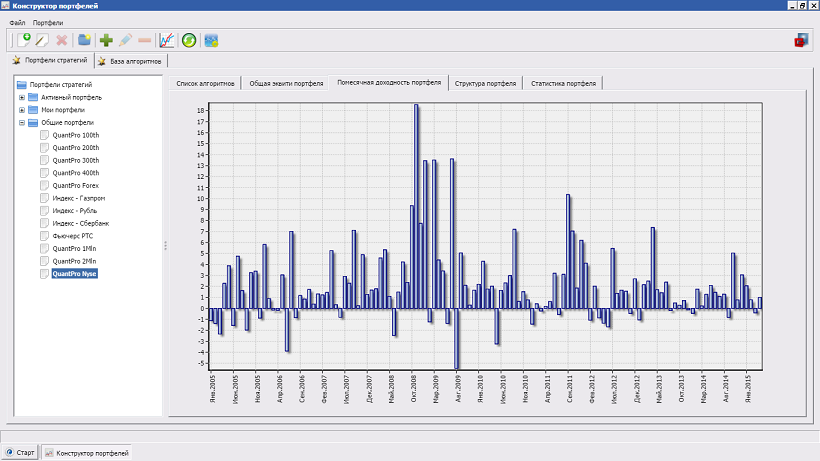

На следующем рисунке показано распределение доходности по месяцам. Максимальный убыток по итогам месяца равен -5.46% и был получен в августе 2009 г. Также можно отметить, что и пиковые значения доходности были достигнуты именно в период конец 2008 г. — первая половина 2009 г. — как раз разгар мирового финансового кризиса, именно тогда, когда рыночная волатильность находилась на высоких уровнях.

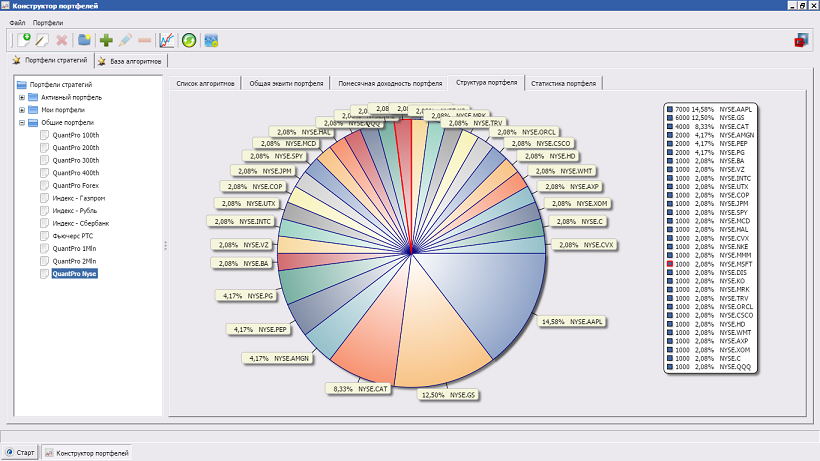

На круговой диаграмме изображено распределение денежных средств между рабочими инструментами. Как можно увидеть, чуть большую долю занимают акции AAPL (Apple) и GS (Goldman Sachs). Именно по этим двум инструментам отмечена более устойчивая работа большинства алгоритмов, как трендового принципа, так и контртрендового.

Основной вывод, который можно сделать из проведенного анализа заключается в том, что многие алгоритмы работающие на российском рынке не работают на американском. Речь здесь идет как правило об алгоритмах, которые основаны на торговле трендов. Дополнительно можно отметить, что короткие позиции (шорты), также в большинстве случаев не работают и приносят устойчивые убытки.

Поэтому, принцип работы многих алгоритмов в представленном системном портфеле заключается в том, чтобы дождаться некоторого снижения акции и совершить покупку, с дальнейшим сопровождением позиции и закрытием ее либо с убытком, если снижение продолжится, либо с профитом, если произойдет разворот акции и начнется восходящее движение.

Решение о том, запускать ли этот портфель в реальную торговлю на данный момент, пока не принято. Крайне интересно увидеть, как он повел себя в дальнейшем с апреля 2015 года и по текущий момент. В ближайшее время будут добавлены необходимые исторические данные и проведено моделирование работы этого портфеля за прошедший период. О полученных результатах будет сделана и опубликована на сайте дополнительная статья.

Некоторое время назад, было проведено тестирование американских акций на исторических данных за период 2005 — 2015 г. Для этого были куплены минутные данные у одного из западных поставщиков, а для тестирования использовалась наша платформа QuantPro Studio.

В этой статье я решил поделиться полученными результатами исследования и сделанными выводами.

По итогам тестирования был получен системный портфель стратегий состоящий из 48 алгоритмов. Для торговли используется 31 акция. Ниже изображена кривая доходности этого портфеля в процентах от начального депозита размером 25 000 долларов.

Как видно из графика, общая доходность за десять лет составляет 260%, а среднегодовая доходность соответственно 26%. Максимальная просадка за этот же период составляет порядка -7%

На следующем рисунке показано распределение доходности по месяцам. Максимальный убыток по итогам месяца равен -5.46% и был получен в августе 2009 г. Также можно отметить, что и пиковые значения доходности были достигнуты именно в период конец 2008 г. — первая половина 2009 г. — как раз разгар мирового финансового кризиса, именно тогда, когда рыночная волатильность находилась на высоких уровнях.

На круговой диаграмме изображено распределение денежных средств между рабочими инструментами. Как можно увидеть, чуть большую долю занимают акции AAPL (Apple) и GS (Goldman Sachs). Именно по этим двум инструментам отмечена более устойчивая работа большинства алгоритмов, как трендового принципа, так и контртрендового.

Основной вывод, который можно сделать из проведенного анализа заключается в том, что многие алгоритмы работающие на российском рынке не работают на американском. Речь здесь идет как правило об алгоритмах, которые основаны на торговле трендов. Дополнительно можно отметить, что короткие позиции (шорты), также в большинстве случаев не работают и приносят устойчивые убытки.

Поэтому, принцип работы многих алгоритмов в представленном системном портфеле заключается в том, чтобы дождаться некоторого снижения акции и совершить покупку, с дальнейшим сопровождением позиции и закрытием ее либо с убытком, если снижение продолжится, либо с профитом, если произойдет разворот акции и начнется восходящее движение.

Решение о том, запускать ли этот портфель в реальную торговлю на данный момент, пока не принято. Крайне интересно увидеть, как он повел себя в дальнейшем с апреля 2015 года и по текущий момент. В ближайшее время будут добавлены необходимые исторические данные и проведено моделирование работы этого портфеля за прошедший период. О полученных результатах будет сделана и опубликована на сайте дополнительная статья.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба