Применяем фундаментальный анализ на конкретном примере.

В прошлой статье я довольно подробно описал основные принципы своей инвестиционной стратегии. Сегодня, на примере крупной фармацевтической компании Teva, акции которой я купил несколько недель назад, покажу практически, как эта стратегия работает даже на таком перегретом рынке, который мы наблюдаем последнее время.

Один из основополагающих моментов моей стратегии это инвестирование в компанию, отвечающую трём критериям:

минимальная капитализация 2 миллиарда долларов;

дивидендная доходность;

находится в нисходящем тренде продолжительное время.

Teva - крупная израильская, глобальная компания, занимает 16 место в списке крупнейших мировых фармацевтических производителей. Капитализация компании 33.6 миллиардов долларов, дивидендная доходность больше 4% в год. С середины 2015 года компания находится в нисходящем тренде, и за два года (июль 2015-июнь 2017) потеряла почти 60% своей стоимости (рис. 1).

Рис. 1. Динамика изменения стоимости акций Teva

Теперь самое важное и самое сложное. Нужно правильно ответить на вопрос «почему?». Почему цена акций 2 года находится в нисходящем тренде, теряет почти 60% своей стоимости и всё это в то время, когда фондовые рынки пробивают новые высоты? Ответ на этот вопрос поможет впоследствии правильно проанализировать и понять фундаментальные показатели компании.

Рассмотрим, что происходит во всех трёх сегментах, в которых работает компания.

1. Копаксон – специфический иммуномодулирующий препарат, предназначенный для лечения рассеянного склероза, разработанный и производимый компанией. Реализация копаксона даёт 43% от общей прибыли компании.

В 2015 году патент на копаксон закончился и теперь эта область открыта для конкуренции. Сегодня несколько крупных компаний разрабатывают подобные продукты. Больше всего продвинулась компания Mylan, которая планировала получить разрешение на реализацию своего аналога уже в 2017 году. Если это произойдёт, Teva лишится львиной доли своей 40% прибыли в этой области.

2. Генетика - 37% от прибыли компании. В этой области ближайшие два-три года ожидаются большие подвижки, что объясняет покупательскую активность Teva на этом рынке. Но завышенная цена за приобретение отдела генетики компании Allergan резко повысила долговую нагрузку компании, которая, в сочетании с ожиданием резкого снижения доходов от продажи копаксона, вселила в инвесторов неуверенность, в том, что компания сможет обслуживать этот долг.

3. Инновационная деятельность - выпуск оригинальных препаратов. 18% от прибыли. Область, в которую сегодня Teva вкладывает значительные средства, чтобы расширить её как можно больше. Но пока новые препараты находятся в различных стадиях разработки и не ясно, когда они смогут принести какую-либо прибыль. При этом расходы на их разработку очень высоки.

Как нетрудно заметить, все три области окутаны завесой неопределённости и ожиданием, что дальше будет хуже.

В дополнение ко всему этому полная неразбериха в администрации и совете директоров TEVA. После неудачной покупки отдела генетики компании Allergan, сначала ушёл в отставку финансовый директор компании, а затем и генеральный. Как выяснилось, в совете директоров находится очень много финансистов и практически нет профессионалов в области фармацевтики. Что само по себе не есть хорошо.

Все выше перечисленные факторы привели к тому, что цена акции за два года потеряла почти 60% своей стоимости (рис. 1). А сама компания, которая до последнего времени была гордостью израильской промышленности, компания, акции которой были в инвестиционных портфелях всех пенсионных и доверительных фондов, превратилась в компанию с долговым бременем, вызывающим опасения инвесторов.

Когда всё так плохо, цена акции падает до такого низкого уровня, в котором отражены все максимальные риски и самые пессимистические прогнозы. И это, в случае с компанией TEVA, есть первый положительный момент.

Другие положительные моменты:

- сегодняшняя цена соответствует уровню 2004 года, хотя доходность компании в 2017 году в 4 раза превышает доходность 2004 года;

- долг компании хоть и большой, но 75% этого долга является фиксированной ставкой, не подпадающей под рост процентных ставок;

- потеря эксклюзивности в копаксоне не так сильно повлияет на бизнес копании, как полагают инвесторы. Во-первых, конкурентам не удастся получить разрешение на продажу аналогичного продукта как минимум до начала 2018 года. Во-вторых, Teva производит реорганизацию компании для повышения эффективности работы и сокращения операционных расходов. В частности, она сообщила об увольнение более 5000 работников;

- несмотря на все сложности, доходность компании растёт, а снижение её прибыльности является производным обслуживания большого долга, который компания будет уменьшать в ближайшее время путём продажи других активов, и больших расходов на исследования и разработку новых препаратов, часть из которых находится в последней стадии перед разрешением FDA, а значит в скором времени начнут приносить дополнительную доходность;

- в июне компания сообщила о продвижении ряда новых препаратов, которые значительно увеличат доходы в сегменте инновационной деятельности;

- компания начала реорганизацию совета директоров введя в него специалистов в фармацевтической области;

- ведутся активные поиски генерального директора компании, на время написания этой статьи одна из обсуждаемых кандидатур, это Паскаль Сориот, генеральный директор ведущей компании фармацевтических препаратов AstraZeneca. Если он на самом деле будет назначен на место генерального в компании Teva, это даст ещё один положительный импульс.

Всё выше сказанное на профессиональном языке называется определением и управлением рисками. Сейчас мы знаем, какие основные риски в этой компании, и что должно случиться (или не случиться), чтобы цена на акции начала восстанавливаться.

После этого можно переходить к следующему моменту стратегии - фундаментальному анализу. Не буду его описывать в этой статье, чтобы не загромождать информацией, тем более, что в данном случае он достаточно трудоёмкий и неоднозначный, поэтому требует рассмотрения только во взаимосвязи с информационными моментами, изложенными выше.

Перейду сразу к итогу анализа:

- Нисходящий тренд подходит к завершению и вероятность того, что цена акции упадет ниже 28$ очень низкая;

- справедливая цена находится в районе 45$;

- финансовые структуры и взаимные фонды возобновили покупку акций компании;

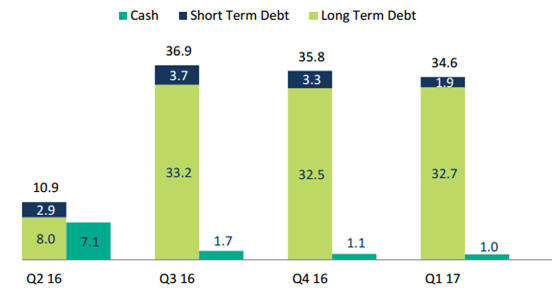

- снижается операционный денежный поток, но основная долговая нагрузка отодвинута на более дальний срок, а краткосрочные кредиты не такие большие, поэтому пока нет опасений относительно снижения или отмены дивидендных выплат (рис 2).

Рис. 2. Свободный денежный поток, краткосрочные кредиты, долгосрочные кредиты Teva

- увеличилось количество аналитиков, рекомендующих «сильную покупку» (рис 3).

Рис. 3. Рекомендации аналитиков по акциям Teva

На основании того, что:

- основные риски просчитаны, и есть понимание, того что должно произойти или не произойти, для улучшения финансового положения компании (я это называю контролируемые риски);

- сегодняшняя цена компании отражает самое пессимистическое развитие событий;

- вероятность того, что цена акции этой компании упадёт ниже 28$ очень мала;

- модель определения справедливой стоимости компании показывает цену акции в 45$ (более чем на 30% выше нынешней цены);

я 22 июня купил первую часть акций по цене 31.6$

Меньше чем через месяц, 11 июля, после того, как акция поднялась почти до 34$ и корректировалась вниз, купил вторую часть (рис 4).

Рис. 4. Дневной график движения цены акции Teva

Я ожидаю, что цена акции будет достаточна волатильна, вплоть до того момента, пока не определится новый генеральный директор компании, поэтому любое снижение в район 28$ - это момент для покупки.

Если цена упадёт ниже 28$, нужно будет провести дополнительный анализ и проверить причины. Поводом для такого снижения может послужить следующее:

- системный риск - против него нет лекарств, и надо будет смотреть, чем он вызван и как долго может продолжиться;

- один из новых препаратов, находящихся в разработке, забракован FDA;

- затягивается назначение нового генерального директора, и многие кандидаты отказываются от этой должности.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба