В пятницу, 24 апреля, американская нефтесервисная компания SLB планирует опубликовать отчёт по итогам 1-го квартала. По нашим расчётам, выручка компании могла вырасти на 1,6% г/г до $ 8,6 млрд, но EBITDA могла сократиться на 11% г/г до $ 1,8 млрд, а скорректированная чистая прибыль на акцию - на 30,7% г/г до $ 0,5.

В 1-м квартале 2026 года инвестиционная активность нефтяников в большинстве регионов всё ещё находилась на пониженном уровне. Нефтяники, особенно крупные, формировали свои планы на 1-й квартал исходя из сниженных цен на нефть, которые наблюдались в конце прошлого года. Кроме того, у SLB выше, чем у других представителей сектора, доля бизнеса на Ближнем Востоке. В марте нефтесервисная активность в данном регионе, очевидно, снизилась из-за конфликта.

На конференц-звонке в центре внимания инвесторов будут комментарии менеджмент относительно последних событий. С одной стороны, рост цен на нефть и переход венесуэльской нефтяной отрасли под американское влияние положительно сказываются на бизнесе SLB. С другой, из-за конфликта на Ближнем Востоке нефтесервисная активность в регионе во втором квартале могла продолжить сокращение, что нивелирует позитив от улучшения ситуации в других регионах.

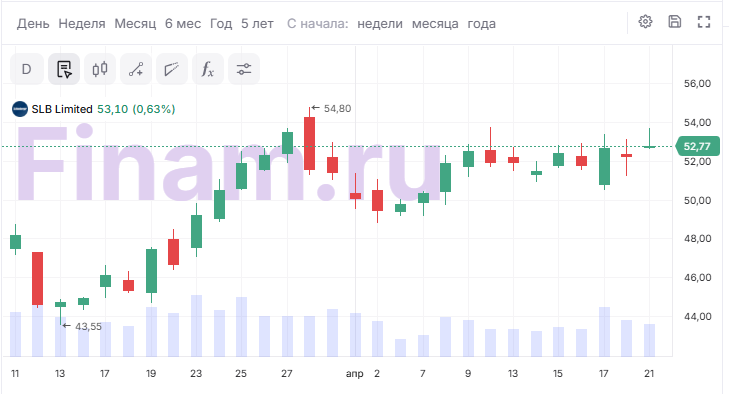

С момента нашей идеи по акциям SLB от 16 января они выросли более чем на 12% и почти достигли нашей целевой цены в $ 55,2. На этом фоне после выхода отчёта мы планируем обновить наш взгляд на них.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба