Ормузский пролив сохраняет статус критического «бутылочного горлышка» мировой экономики

Эскалация конфликта на Ближнем Востоке привела к радикальному пересмотру глобальных логистических затрат и конкурентных позиций ключевых экспортеров

В сложившихся условиях Россия выступает бенефициаром за счет наличия диверсифицированных сухопутных и морских маршрутов, которые не зависят от стабильности в Ормузском проливе

По состоянию на апрель 2026 года Ормузский пролив сохраняет статус критического «бутылочного горлышка» мировой экономики, контролируя 20% мирового потребления нефти, 20% торговли СПГ, 30% экспорта удобрений, 10% всей мировой морской торговли сталью. Эскалация конфликта на Ближнем Востоке привела к радикальному пересмотру глобальных логистических затрат и конкурентных позиций ключевых экспортеров. В сложившихся условиях Россия выступает бенефициаром за счет наличия диверсифицированных сухопутных и морских маршрутов, которые не зависят от стабильности в Ормузском проливе.

Экономика «длинного пути»: коллапс морской логистики

Ормузский пролив является важной транспортной артерией мировой экономики, он разделяет Иран (на севере) и Оман с ОАЭ (на юге). В самом узком месте его ширина составляет от 33 до 50 км, но ширина судоходного коридора для танкеров — всего около 3 км в каждую сторону

Ормузский пролив это:

• 20% мирового потребления нефти и нефтепродуктов (15 млн б/с – сырая нефть и 5 млн б/с — нефтепродукты). Основные экспортеры: Саудовская Аравия (до 40% трафика пролива), Ирак (до 25% трафика), ОАЭ (15%), Кувейт (15%). Основные импортеры – страны Азии, на которые приходится более 80% трафика: Китай (38%), Индия (15%), Южная Корея (12%) и Япония (11%).

• 20% мировой торговли СПГ. Основные экспортеры: Катар (93% трафика) и ОАЭ (7%). Основные импортеры: Китай (27%), Индия (15%), Южная Корея (13%) и Япония (12%), суммарно на страны Азии приходится более 75% всех поставок.

• 30% мирового экспорта удобрений (ок. 16 млн тонн в год). Основные экспортеры: Саудовская Аравия, Катар (крупнейший по карбамиду), Иран, Оман, ОАЭ. Основные импортеры: Индия (получает ок. 70% азотных удобрений из Персидского залива), Бразилия, США, Китай, Австралия.

• 10% всей мировой морской торговли сталью. Основные экспортеры: Иран, Саудовская Аравия, Китай (транзитом – ок.16% всего экспорта стали). Основные импортеры: Индия, Вьетнам, Индонезия, Таиланд, отдельные же страны Персидского залива (ОАЭ, Саудовская Аравия, Кувейт), Италия, Испания

Для России Ормузский пролив является ключевым выходом мультимодального маршрута (через коридор Север-ЮГ) из Санкт-Петербурга в Индию (порт Мумбаи). Через иранский порт Бендер-Аббас, расположенный прямо у пролива, Россия везет транзитом:

• сталь и металлы - в Индию и страны ЮВА

• удобрения - в Индию

• зерно – в страны Персидского залива

Для поставок нефти и нефтепродуктов, а также СПГ Россия практически не использует Ормузский пролив, так как её основные экспортные терминалы находятся в других бассейнах, однако она использует этот маршрут косвенно: нефтепродукты (дизель, бензин) доставляются железной дорогой через Казахстан и Туркменистан на дефицитный север Ирана, далее они либо идут на своп-поставки, либо переваливаются в порту Бендер-Аббас и на небольших судах переправляются в ОАЭ.

Эскалация геополитического противостояния на Ближнем Востоке привела к тому, что Иран официально объявил о закрытии пролива для судоходства стран, поддерживающих его оппонентов. Блокировка была реализована не только политически, но и физически. В итоге транзит через пролив практически полностью остановился, что де-факто выключило ключевую торговую артерию из мировой системы. Это спровоцировало критическую необходимость поиска обходных путей.

Маршрут через мыс Доброй Надежды стал единственным адекватным с точки зрения рисков вариантом для большинства перевозчиков, но и в разы более затратным за счет удлинения рейсов. Альтернативные обходы через Красное море и Суэцкий канал – это привилегия нефти за счет существующих трубопроводов, но мощности там ограничены и есть высокий риск атак, что приводит к удорожанию логистики нефти на $5–10 за барр. Для стали и удобрений этот путь практически закрыт из-за отсутствия ж/д мощностей и критического удорожания логистики (+$60/т) при двойной перевалке. Для СПГ – однозначно закрыт, по технологическим причинам.

Варианты обхода пролива

1) Обход Африки (Мыс Доброй Надежды). Это основной путь для 90% танкеров и контейнеровозов, которые не могут пройти через Ормуз. Удлинение пути: +11 000 – 13 000 км. Время: +15–20 дней к стандартному рейсу (всего до 35–40 дней). Удорожание: за счет топлива - дополнительные $1,5–2,2 млн на один круговой рейс (при цене нефти $100+), за счет фрахта – дополнительные +$2,5 млн за аренду танкера на лишние дни (ставка на Афрамакс - $122 тыс./день).

2) Мультимодальный обход (Порты Красного моря). Транспортировка по суше до портов Красного моря (например, Янбу в Саудовской Аравии), минуя Ормуз. Трубопроводы и железные дороги имеют ограниченную пропускную способность (не более 30–40% от морских объемов). Удорожание: за счет транспортировки - тариф на перекачку по трубе или ж/д перевозку добавляет $3–5 к каждому баррелю, за счет двойной перевалки (танкер → терминал → танкер) - еще $1,5–2 за баррель. Итог: общее удорожание логистики на $5–7 за баррель.

3) Транзит через Суэцкий канал. Единственный способ для грузов из Залива попасть в Средиземноморье кратчайшим путем, минуя Ормуз, осуществляется транзитом по суше через Саудовскую Аравию до Красного моря, далее погрузка на танкер и переход на север к Суэцу. На выходе из портов Красного моря суда попадают в зону атак (Баб-эль-Мандебский пролив). Удорожание: помимо сухопутной перевалки еще за счет страховки (0,75–1% от стоимости груза) и сборов Суэцкого канала. Итог: удорожание логистики на $8–10 за баррель.

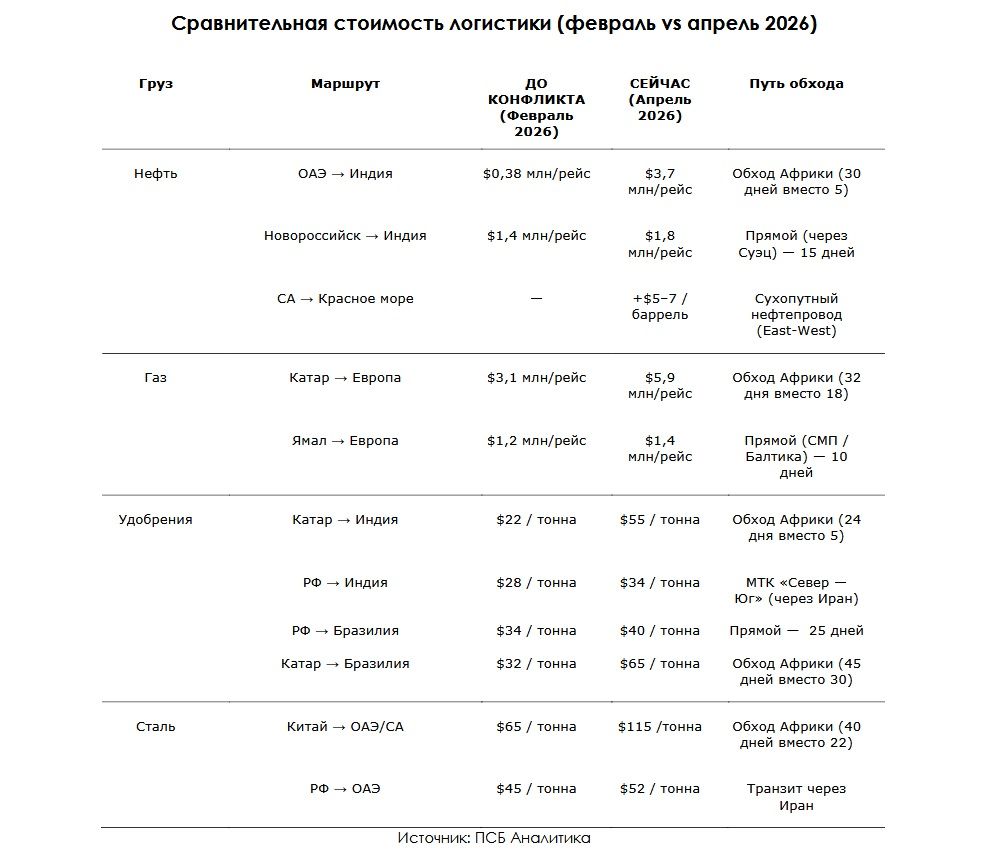

Сравнительная стоимость логистики (февраль vs апрель 2026):

Россия: переход от санкционного давления к логистическому преимуществу

В сложившихся условиях Россия выступает бенефициаром за счет наличия диверсифицированных сухопутных и морских маршрутов, которые не зависят от стабильности в Ормузе.

• Северный морской путь (СМП): прямой и защищенный коридор для СПГ («Ямал СПГ») и нефти в Китай. Стоимость доставки здесь стабильна ($1,4 млн/рейс), в то время как доставка катарского газа в обход Африки подорожала до $5,9 млн.

• Черноморские порты: экспорт нефти и нефтепродуктов в Азию через Суэцкий канал остается рабочим именно для России за счет страховки и дипгарантий, маршрут занимает 12-15 дней и стоит $1,6-1,8 млн/рейс, что в два раза дешевле текущей логистики из ОАЭ ($3,7 млн).

• Балтийские порты: экспорт нефти и нефтепродуктов в Азию также через Суэцкий канал, маршрут 25–30 дней, стоимость - $1,8-2,2 млн/рейс. На обход Африки уходят сверхкрупные танкеры (VLCC), которые не проходят через Суэцкий канал по осадке, или суда «теневого флота», путь занимает 45–50 дней и стоит $3,5–4 млн, что примерно сопоставимо с затратами ОАЭ ($3,7-4 млн). Блокада Ормузского пролива выбила с рынка удобрений Катар, в итоге российские экспортеры удобрений получают премию в $20–25 / на каждой тонне только за счет логистики, маршрут через Атлантику стабилен и не подвержен атакам. Стоимость доставки Балтика - Бразилия составляет $38–42 за тонну, Катар-Бразилия (в обход Африки) - $60–65 за тонну.

• МТК «Север — Юг» как альтернатива: использование мультимодального коридора через Иран позволяет РФ поставлять удобрения в Индию по цене $34/т (на 38% дешевле, чем катарские поставки в обход Африки); российская сталь поставляется в ОАЭ транзитом через Иран за $52/т, в то время как логистика китайской стали подорожала до $115/т. Россия использует дефицит нефтепродуктов на севере Ирана, поставляя туда дизель и бензин по суше, взамен получая иранские объемы на юге для реализации в Азиатском регионе.

Даже при открытии Ормузского пролива процесс восстановления логистики не будет мгновенным из-за инерции глобальных цепочек поставок. Возобновление судоходства потребует длительного времени на устранение заторов и возвращение судов с альтернативных маршрутов, что сохранит логистическое давление на цены в течение нескольких месяцев. В итоге классические пути потеряют статус безальтернативных, так как компании продолжат диверсифицировать поставки через защищенные коридоры для снижения геополитических рисков. Помимо этого в регионе из-за конфликта произошло в той или иной степени разрушение производственных мощностей. До их восстановления о быстром повышении интенсивности и налаживании поставок говорить также сложно. По нашим оценкам, цены на нефть в этой связи останутся повышенными: Brent на конец 2026 года ожидаем в районе $80-90/барр., Urals – $75-80/барр

https://www.psbank.ru/Informer

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба