22 декабря 2017 Вести Экономика

Венесуэла - необычная страна. У нее крупнейшие в мире запасы нефти и самая высокая инфляция. Она известна большим количеством королев красоты и рекордным темпом роста убийств. Ее злейший враг, Америка, также является ее крупнейшим покупателем, на которого приходится треть венесуэльского экспорта.

Объявив дефолт по своим суверенным облигациям в прошлом месяце (страна не выплатила проценты по двум долларовым облигациям до конца льготного периода), Венесуэла также стала исключением.

Согласно данным Банка Канады количество стран, отказавшихся возвращать долг частным кредиторам, снизилось в прошлом году до самого низкого уровня с 1977 г. Из 131 государства, отслеживаемых рейтинговым агентством S&P Global, лишь Мозамбик и Венесуэла пропустили платежи по своим евробондам.

Небольшое число дефолтов несколько удивляет, учитывая серьезные потрясения, которые пережили развивающиеся рынки в последние годы.

Коллапс цен на сырье, больно ударивший по Венесуэле, сопровождался мощным оттоком капитала из развивающихся стран, который усилился во время паники на финансовых рынках в 2013 г., вызванной анонсированным ФРС сворачиванием программы количественного смягчения.

В последние 200 лет было 14 подобных обвалов капитала, утверждает профессор Гарвардского университета Кармен Рейнхарт. Недавний отток, кстати, был вторым крупнейшим в истории.

Но он привел к меньшим потрясениям, чем обычно. Если бы все развивалось по обычному сценарию, резкий отток привел бы к дополнительным 15-20 дефолтам, уверен экономист.

Как объяснить эти "недостающие" дефолты? Некоторые, возможно, скрыты. Китай, к примеру, мог реструктурировать или пополнить некоторые из своих крупных кредитов развивающимся странам, отказываясь объявлять их просроченными.

Готовность Китая пролонгировать свои кредиты Венесуэле, однозначно, отложила (даже если в конечном счете не помешала) дефолт Боливарианской Республики по некоторым ее другим долгам.

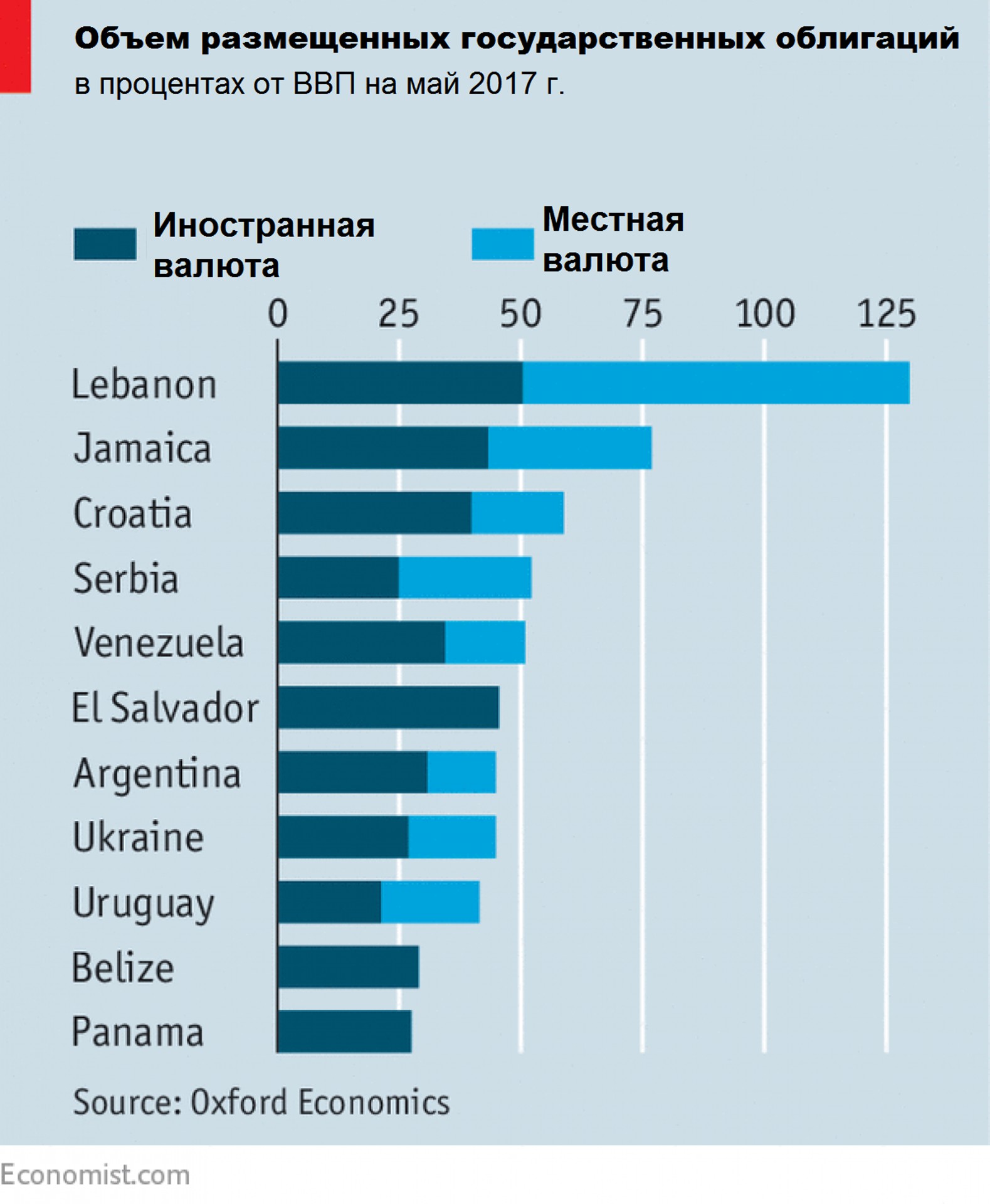

Бедственное положение сегодня проявляется также в других формах, объясняет Габриэль Штерн из консалтинговой фирмы Oxford Economics. Правительства развивающихся стран все чаще занимают в собственной валюте.

Они больше не привязаны к доллару, как это часто было в 1980-х и 1990-х гг., или к золоту, как в XIX веке. Из проанализированных Штерном 54 развивающихся стран лишь 11 имеют облигации в иностранной валюте стоимостью больше чем 20% их ВВП.

Поэтому объявление дефолта по облигациям в твердой валюте уже не так необходимо и полезно, как в прошлом. Даже если государство откажется от большой части своих долларовых обязательств, что неминуемо приведет к серьезным потерям кредиторов, это сэкономит лишь долю в маленькой сумме, отмечает британский журнал The Economist.

А как насчет ценных бумаг в местной валюте, важность которых резко возросла? Поскольку правительства вправе печатать деньги, в которых деноминированы их долговые обязательства, объявлять дефолт по этим облигациям нет никакой необходимости.

Обесценивание валюты и инфляция предлагают властям более скрытый способ размывания требований кредиторов.

Украина - яркий пример подобного поведения, указывает Штерн. Держатели ее долга в иностранной валюте не очень сильно пострадали от нестабильной ситуации в стране (щедрые купонные выплаты неплохо компенсируют сокращение на 15% чистой приведенной стоимости их требований). С другой стороны, не повезло тем, кто владел облигациями или депозитами в украинской гривне: их потери достигли 30% в долларовом выражении.

Но возможен ли дефолт облигаций в местной валюте? Рейтинговые агентства считают, что возможно, выставляя рейтинг "ААА" лишь небольшой части таких бумаг. Даже финансовые рынки признают определенную угрозу дефолта.

Доходность, которую они требуют по этим государственным бумагам, выше, чем однозначно "безрисковая" ставка, которая может быть вычислена из валютных свопов, отмечает Джесси Шрегер из Колумбийской школы бизнеса.

В некоторых случаях, утверждает экономист, правительство может предпочесть дефолт девальвации и инфляции. Предположим, компании страны много заняли в долларах, а само правительство - нет. В этом случае ослабление валюты может нанести больший экономический ущерб, чем нарушение государственных обязательств.

Венесуэла и здесь является поучительным примером. До сих пор она выполняет все свои платежи по долгам в местной валюте, что позволяет ей сохранять более высокий кредитный рейтинг по этим обязательствам, чем по долларовым бумагам. Но страна, тем не менее, на грани коллапса.

Большая часть населения не может купить элементарные продукты питания, лекарства должны быть доставлены контрабандой из Колумбии, а национальная валюта только в прошлом месяце обесценилась на 60%. И хотя Венесуэла не объявила дефолт по своим местным долгам, она нарушила в самой жесткой форме свои социальные обязательства

Объявив дефолт по своим суверенным облигациям в прошлом месяце (страна не выплатила проценты по двум долларовым облигациям до конца льготного периода), Венесуэла также стала исключением.

Согласно данным Банка Канады количество стран, отказавшихся возвращать долг частным кредиторам, снизилось в прошлом году до самого низкого уровня с 1977 г. Из 131 государства, отслеживаемых рейтинговым агентством S&P Global, лишь Мозамбик и Венесуэла пропустили платежи по своим евробондам.

Небольшое число дефолтов несколько удивляет, учитывая серьезные потрясения, которые пережили развивающиеся рынки в последние годы.

Коллапс цен на сырье, больно ударивший по Венесуэле, сопровождался мощным оттоком капитала из развивающихся стран, который усилился во время паники на финансовых рынках в 2013 г., вызванной анонсированным ФРС сворачиванием программы количественного смягчения.

В последние 200 лет было 14 подобных обвалов капитала, утверждает профессор Гарвардского университета Кармен Рейнхарт. Недавний отток, кстати, был вторым крупнейшим в истории.

Но он привел к меньшим потрясениям, чем обычно. Если бы все развивалось по обычному сценарию, резкий отток привел бы к дополнительным 15-20 дефолтам, уверен экономист.

Как объяснить эти "недостающие" дефолты? Некоторые, возможно, скрыты. Китай, к примеру, мог реструктурировать или пополнить некоторые из своих крупных кредитов развивающимся странам, отказываясь объявлять их просроченными.

Готовность Китая пролонгировать свои кредиты Венесуэле, однозначно, отложила (даже если в конечном счете не помешала) дефолт Боливарианской Республики по некоторым ее другим долгам.

Бедственное положение сегодня проявляется также в других формах, объясняет Габриэль Штерн из консалтинговой фирмы Oxford Economics. Правительства развивающихся стран все чаще занимают в собственной валюте.

Они больше не привязаны к доллару, как это часто было в 1980-х и 1990-х гг., или к золоту, как в XIX веке. Из проанализированных Штерном 54 развивающихся стран лишь 11 имеют облигации в иностранной валюте стоимостью больше чем 20% их ВВП.

Поэтому объявление дефолта по облигациям в твердой валюте уже не так необходимо и полезно, как в прошлом. Даже если государство откажется от большой части своих долларовых обязательств, что неминуемо приведет к серьезным потерям кредиторов, это сэкономит лишь долю в маленькой сумме, отмечает британский журнал The Economist.

А как насчет ценных бумаг в местной валюте, важность которых резко возросла? Поскольку правительства вправе печатать деньги, в которых деноминированы их долговые обязательства, объявлять дефолт по этим облигациям нет никакой необходимости.

Обесценивание валюты и инфляция предлагают властям более скрытый способ размывания требований кредиторов.

Украина - яркий пример подобного поведения, указывает Штерн. Держатели ее долга в иностранной валюте не очень сильно пострадали от нестабильной ситуации в стране (щедрые купонные выплаты неплохо компенсируют сокращение на 15% чистой приведенной стоимости их требований). С другой стороны, не повезло тем, кто владел облигациями или депозитами в украинской гривне: их потери достигли 30% в долларовом выражении.

Но возможен ли дефолт облигаций в местной валюте? Рейтинговые агентства считают, что возможно, выставляя рейтинг "ААА" лишь небольшой части таких бумаг. Даже финансовые рынки признают определенную угрозу дефолта.

Доходность, которую они требуют по этим государственным бумагам, выше, чем однозначно "безрисковая" ставка, которая может быть вычислена из валютных свопов, отмечает Джесси Шрегер из Колумбийской школы бизнеса.

В некоторых случаях, утверждает экономист, правительство может предпочесть дефолт девальвации и инфляции. Предположим, компании страны много заняли в долларах, а само правительство - нет. В этом случае ослабление валюты может нанести больший экономический ущерб, чем нарушение государственных обязательств.

Венесуэла и здесь является поучительным примером. До сих пор она выполняет все свои платежи по долгам в местной валюте, что позволяет ей сохранять более высокий кредитный рейтинг по этим обязательствам, чем по долларовым бумагам. Но страна, тем не менее, на грани коллапса.

Большая часть населения не может купить элементарные продукты питания, лекарства должны быть доставлены контрабандой из Колумбии, а национальная валюта только в прошлом месяце обесценилась на 60%. И хотя Венесуэла не объявила дефолт по своим местным долгам, она нарушила в самой жесткой форме свои социальные обязательства

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба