Биржевые инвестиционные фонды (ETF) традиционно рассматриваются в качестве инструментов диверсифицированных стратегий. Однако порядка 10 лет назад на рынке появились так называемые плечевые ETF, позволяющие получить более высокую доходность от зашитых в них активов за счет вшитой в них увеличенной волатильности. Насколько такие фонды могут быть интересны трейдерам и в чем основные проблемы работы с ними?

Ставка на индекс

ETF (Exchange Traded Fund) – биржевой фонд, представляющий определенный биржевой индекс, например, S&P 500 или NASDAQ-100 и выступающий эмитентом собственных акций. Подобный фонд не совсем корректно сравнивать с ПИФом, хотя у них существуют общие черты. ETF, как и ПИФ, является коллективным фондом и продает свои паи (акции). Но если ПИФ находится в активном управлении, где ежедневные операции совершаются живым человеком, то ETF следует за динамикой индекса или отрасли экономики, на основании которого построен, и приносит прибыль или убыток в соответствии с рыночной конъюнктурой.

Фактически ETF – это упаковка определенных биржевых бумаг, которая позволяет купить «рынок разом». Цена акции такого фонда меняется в течение всего дня, как акции компаний или фьючерсы, тогда как стоимость одного пая ПИФа устанавливается раз в день управляющим. Особенности же ETF дают инвестору заметные преференции – например, отсутствие платы за управление и отсутствие комиссий со стороны фонда по купле или продаже его паев.

Рынок ETF разделен на два отдельных направления. Первое – первичный рынок, который позволяет взаимодействовать с фондами только ряду организаций, например, инвестиционным компаниям. Они могут инициировать выпуск акций ETF, по сути выкупив интересующую часть.

Вторичный рынок открыт для любого желающего, будь то компания или физическое лицо. Такое разделение создано для обеспечения ликвидности акций, обращающихся на вторичном рынке. Покупка акций ETF, с одной стороны, гарантирует инвестору предоставление наиболее ликвидного набора бумаг, с другой стороны, – диверсификацию рисков за счет приобретения целого пакета, а не отдельных акций.

Первый биржевой торгуемый фонд (ETF) – Toronto Index Participation Fund. ETF был создан в Канаде в 1990 году. Этот механизм инвестиций быстро обрел популярность в силу своей экономической эффективности.

Ставка на плечо

Наряду с обычными ETF есть еще один подвид биржевых фондов – «плечевые» (от англ. Leveraged) ETF. По сути это точно такие же фонды, но умножающие итоги биржевых операций на размер плеча, а также открывающие короткие позиции.

Первопроходцем в этом сегменте фондов, а также «шортовых» ETF является управляющая компания ProShares. В 2006 году она получила разрешение Комиссии по ценным бумагам США (SEC) на запуск первых шести фондов данной категории. Они были привязаны к индексам S&P 500 и NASDAQ.

В 2008 году управляющая компания Direxion представила первые ETF с третьим плечом, которые довольно быстро завоевали популярность среди трейдеров.

В конце 2017 года стали доступны для торговли биржевые продукты с четвертым плечом от управляющей компании Velocity Shares.

В настоящее время доступны для торговли в США более 200 маржинальных фондов на практически все классы активов: акции, облигации, валютные пары и товары.

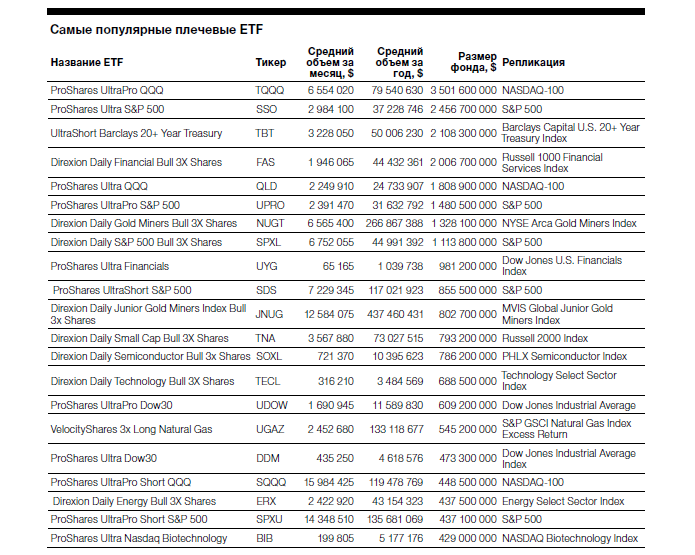

На текущий момент самым крупным из них является ProShares UltraPro QQQ (TQQQ), величина активов которого составляет $3,8 млрд, и он отслеживает динамику индекса NASDAQ-100 c третьим плечом. Среднедневной объем торгов по нему составляет порядка $1 млрд.

Кому это выгодно

Если появилось желание воспользоваться ETF, нужно выбирать фонд исходя из текущей рыночной ситуации. Эксперты утверждают, что входить на рынок стоит на падении, но нет никакой уверенности, что падение не продолжится. А если вы зашли на рынок с плечом – риски кратно увеличиваются, можно потерять свои средства очень быстро. Поэтому эксперты подчеркивают: плечевой ETF – инструмент с высоким риском для опытных трейдеров, особенно тех, кто часто пользуется маржинальным кредитованием со стороны брокера. При выборе конкретного фонда в первую очередь надо посмотреть на отслеживаемый индекс, устойчивость его инструментов.

Маркетмейкерами на данном рынке часто выступают инвестиционные компании, инициировавшие на первичном рынке выпуск акций фонда. Наиболее популярные фонды показывают высокие среднедневные объемы операций, что позволяет говорить о высокой ликвидности как отдельных ETF, так и в целом направления плечевых фондов. В оценке ликвидности в первую очередь стоит посмотреть на количество выпущенных акций и объем проводимых сделок. Также важно понимать, бумаги каких эмитентов входят в структуру портфеля. Если бумаги, входящие в индекс, имеют высокую ликвидность, то, соответственно, и бумаги фонда будут иметь высокую ликвидность. Фонды, чьи бумаги торгуются на NYSE, обладают очень высокой ликвидностью. Ее обеспечивают как бумаги индекса, входящие в портфель фонда, так и высокий входной порог листинга на Нью-Йоркской бирже.

Цена вопроса

Плечевые ETF традиционно дороже обычных для трейдера. Цена одной бумаги популярного фонда не очень высока, можно найти интересный вариант под любой кошелек. Вышеуказанные фонды взимают комиссию в размере от 0,85 до 1,02% от стоимости чистых активов в год, хотя обычные ETF не переходят отметку 0,1–0,2%.

Брокерские комиссии являются одинаковыми что для акций, что для обычных ETF, что для маржинальных. У наиболее выгодных для клиентов брокеров они могут начинаться всего от 1,2 цента за акцию, но не менее $2,75 за сделку. Минимальный размер депозита для открытия счета также можно найти весьма демократичный – от $3000.

Однако основной момент, который нужно обязательно понимать, это то, что плечевые биржевые фонды достаточно хорошо копируют динамику индекса только в пределах одного дня. Если взять период всего лишь в два дня, уже возникнут расхождения в доходности.

Возьмем какой-нибудь условный индекс и фонд с третьим плечом на него. Предположим, начальная цена $100, в первый день индекс падает на 3%, во второй день растет на 3%. Для индекса цена закрытия в первый день составит $97, во второй $99,91 ($97 * 1,03). Фонд же из-за плеч в первый день упадет на 9% до $91. А во второй вырастет до $99,19 ($91*1.09). Как легко заметить, за два дня убыток составит $0,81, а не $0,27 ($0.09*3), как большинство предполагает при первом знакомстве с данным типом фондов.

Соответственно, торговлю этими фондами можно рекомендовать только опытным трейдерам, которые специализируются на трейдинге внутри дня, в крайнем случае на периодах в несколько дней, когда имеется сильно выраженный тренд. Для пассивных стратегий «купи и держи» маржинальные фонды не очень подходят.

Ставка на индекс

ETF (Exchange Traded Fund) – биржевой фонд, представляющий определенный биржевой индекс, например, S&P 500 или NASDAQ-100 и выступающий эмитентом собственных акций. Подобный фонд не совсем корректно сравнивать с ПИФом, хотя у них существуют общие черты. ETF, как и ПИФ, является коллективным фондом и продает свои паи (акции). Но если ПИФ находится в активном управлении, где ежедневные операции совершаются живым человеком, то ETF следует за динамикой индекса или отрасли экономики, на основании которого построен, и приносит прибыль или убыток в соответствии с рыночной конъюнктурой.

Фактически ETF – это упаковка определенных биржевых бумаг, которая позволяет купить «рынок разом». Цена акции такого фонда меняется в течение всего дня, как акции компаний или фьючерсы, тогда как стоимость одного пая ПИФа устанавливается раз в день управляющим. Особенности же ETF дают инвестору заметные преференции – например, отсутствие платы за управление и отсутствие комиссий со стороны фонда по купле или продаже его паев.

Рынок ETF разделен на два отдельных направления. Первое – первичный рынок, который позволяет взаимодействовать с фондами только ряду организаций, например, инвестиционным компаниям. Они могут инициировать выпуск акций ETF, по сути выкупив интересующую часть.

Вторичный рынок открыт для любого желающего, будь то компания или физическое лицо. Такое разделение создано для обеспечения ликвидности акций, обращающихся на вторичном рынке. Покупка акций ETF, с одной стороны, гарантирует инвестору предоставление наиболее ликвидного набора бумаг, с другой стороны, – диверсификацию рисков за счет приобретения целого пакета, а не отдельных акций.

Первый биржевой торгуемый фонд (ETF) – Toronto Index Participation Fund. ETF был создан в Канаде в 1990 году. Этот механизм инвестиций быстро обрел популярность в силу своей экономической эффективности.

Ставка на плечо

Наряду с обычными ETF есть еще один подвид биржевых фондов – «плечевые» (от англ. Leveraged) ETF. По сути это точно такие же фонды, но умножающие итоги биржевых операций на размер плеча, а также открывающие короткие позиции.

Первопроходцем в этом сегменте фондов, а также «шортовых» ETF является управляющая компания ProShares. В 2006 году она получила разрешение Комиссии по ценным бумагам США (SEC) на запуск первых шести фондов данной категории. Они были привязаны к индексам S&P 500 и NASDAQ.

В 2008 году управляющая компания Direxion представила первые ETF с третьим плечом, которые довольно быстро завоевали популярность среди трейдеров.

В конце 2017 года стали доступны для торговли биржевые продукты с четвертым плечом от управляющей компании Velocity Shares.

В настоящее время доступны для торговли в США более 200 маржинальных фондов на практически все классы активов: акции, облигации, валютные пары и товары.

На текущий момент самым крупным из них является ProShares UltraPro QQQ (TQQQ), величина активов которого составляет $3,8 млрд, и он отслеживает динамику индекса NASDAQ-100 c третьим плечом. Среднедневной объем торгов по нему составляет порядка $1 млрд.

Кому это выгодно

Если появилось желание воспользоваться ETF, нужно выбирать фонд исходя из текущей рыночной ситуации. Эксперты утверждают, что входить на рынок стоит на падении, но нет никакой уверенности, что падение не продолжится. А если вы зашли на рынок с плечом – риски кратно увеличиваются, можно потерять свои средства очень быстро. Поэтому эксперты подчеркивают: плечевой ETF – инструмент с высоким риском для опытных трейдеров, особенно тех, кто часто пользуется маржинальным кредитованием со стороны брокера. При выборе конкретного фонда в первую очередь надо посмотреть на отслеживаемый индекс, устойчивость его инструментов.

Маркетмейкерами на данном рынке часто выступают инвестиционные компании, инициировавшие на первичном рынке выпуск акций фонда. Наиболее популярные фонды показывают высокие среднедневные объемы операций, что позволяет говорить о высокой ликвидности как отдельных ETF, так и в целом направления плечевых фондов. В оценке ликвидности в первую очередь стоит посмотреть на количество выпущенных акций и объем проводимых сделок. Также важно понимать, бумаги каких эмитентов входят в структуру портфеля. Если бумаги, входящие в индекс, имеют высокую ликвидность, то, соответственно, и бумаги фонда будут иметь высокую ликвидность. Фонды, чьи бумаги торгуются на NYSE, обладают очень высокой ликвидностью. Ее обеспечивают как бумаги индекса, входящие в портфель фонда, так и высокий входной порог листинга на Нью-Йоркской бирже.

Цена вопроса

Плечевые ETF традиционно дороже обычных для трейдера. Цена одной бумаги популярного фонда не очень высока, можно найти интересный вариант под любой кошелек. Вышеуказанные фонды взимают комиссию в размере от 0,85 до 1,02% от стоимости чистых активов в год, хотя обычные ETF не переходят отметку 0,1–0,2%.

Брокерские комиссии являются одинаковыми что для акций, что для обычных ETF, что для маржинальных. У наиболее выгодных для клиентов брокеров они могут начинаться всего от 1,2 цента за акцию, но не менее $2,75 за сделку. Минимальный размер депозита для открытия счета также можно найти весьма демократичный – от $3000.

Однако основной момент, который нужно обязательно понимать, это то, что плечевые биржевые фонды достаточно хорошо копируют динамику индекса только в пределах одного дня. Если взять период всего лишь в два дня, уже возникнут расхождения в доходности.

Возьмем какой-нибудь условный индекс и фонд с третьим плечом на него. Предположим, начальная цена $100, в первый день индекс падает на 3%, во второй день растет на 3%. Для индекса цена закрытия в первый день составит $97, во второй $99,91 ($97 * 1,03). Фонд же из-за плеч в первый день упадет на 9% до $91. А во второй вырастет до $99,19 ($91*1.09). Как легко заметить, за два дня убыток составит $0,81, а не $0,27 ($0.09*3), как большинство предполагает при первом знакомстве с данным типом фондов.

Соответственно, торговлю этими фондами можно рекомендовать только опытным трейдерам, которые специализируются на трейдинге внутри дня, в крайнем случае на периодах в несколько дней, когда имеется сильно выраженный тренд. Для пассивных стратегий «купи и держи» маржинальные фонды не очень подходят.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба