27 декабря 2018 ИК ЛМС | ОАО "Газпром"

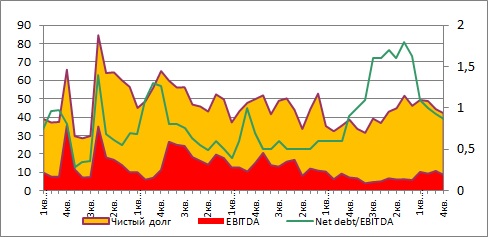

По данным финансового менеджмента Газпрома, в 2018 году выручка компании вырастет до рекордного уровня в $122 млрд., на 10%, в сравнении с 2017 годом. EBITDA прибавит 44%, увеличившись до $35.795 млрд. денежный поток компании вырастет выше $5 млрд., в сравнении с $3 млрд. на 3 квартал 2018 года, что означает увеличение денежного потока с $0.15 (9.9 руб.) на акцию до $0.21 (14.11 руб.) на акцию к концу 2018 года. За счёт этого появилась возможность увеличить дивидендные выплаты с $0.12 (8 руб.) до $0.16 (10.4 руб.). Возможно и большее увеличение выплат, если финансовый результат окажется выше ожиданий. Соотношение чистого долга и EBITDA у компании очень комфортное – всего 0,9 лет, поэтому выплата 21-25% от консолидированной прибыли для компании возможно без существенного ухудшения этого соотношения.

Рыночная оценка Газпрома по мультипликаторам не высока: EV/EBITDA = 2.6 (среднее в секторе - 4,5, потенциал роста - 63%), P/E=3.1 (среднее в секторе - 6,1), P/S=0.4 (среднее в секторе такое же - 0,7). То есть, Газпром по-прежнему, недооценён. Но лучший квартал у него уже позади, в 4 квартале 2018 года финансовые показатели снизились, в сравнении с 3 кварталом 2018 года, дальше будут вступать факторы падения цен на нефть с 6-месячным запаздыванием. Поэтому рост акций ограничен. Целевая цена по мультипликатору EV/EBITDA, составляющем в российском нефтегазовом секторе значение в 3,5), равна $3.6 (250 руб.). Но это - долгосрочная цель.

Ближайший ориентир акций - это $2.5 (170 руб.) c потенциалом роста на 13%, где дивидендная доходность равна 6% при выплате $0.16 (10.4 руб.). дивидендов.

Рыночная оценка Газпрома по мультипликаторам не высока: EV/EBITDA = 2.6 (среднее в секторе - 4,5, потенциал роста - 63%), P/E=3.1 (среднее в секторе - 6,1), P/S=0.4 (среднее в секторе такое же - 0,7). То есть, Газпром по-прежнему, недооценён. Но лучший квартал у него уже позади, в 4 квартале 2018 года финансовые показатели снизились, в сравнении с 3 кварталом 2018 года, дальше будут вступать факторы падения цен на нефть с 6-месячным запаздыванием. Поэтому рост акций ограничен. Целевая цена по мультипликатору EV/EBITDA, составляющем в российском нефтегазовом секторе значение в 3,5), равна $3.6 (250 руб.). Но это - долгосрочная цель.

Ближайший ориентир акций - это $2.5 (170 руб.) c потенциалом роста на 13%, где дивидендная доходность равна 6% при выплате $0.16 (10.4 руб.). дивидендов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба