27 января 2019

Неделя прошла с бурным ростом в самых заскучавших эмитентах.

Крайне скучные Россети, о которых все гадали — как же руководство поднимет капитализацию, были бодро разогнаны по стакану на пенсионные накопления:

Большая часть МРСК и энергосбытов тоже сильно подросли, пусть и на небольших объемах, выпустив часть засидевшихся акционеров (и запустив новых взамен).

Индекс Мосбиржи вплотную подошел к предыдущей пиковой отметке в 2501. РТС при этом рос на одновременном укреплении рубля (которое, скорее всего продиктовано налоговым периодом) и росте акций индекса. Разрыв оценок нефтяников, составляющих половину индекса, и нефти brent нарастает.

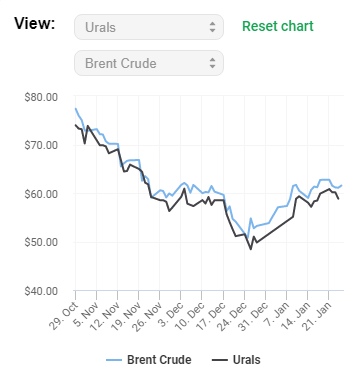

Российский Urals при этом достаточно плотно коррелирует с Brent, несмотря на новостные потоки с Босфора.

Объем торгов в конце неделе достиг пика в четверг, а индекс отрос на 10.6% ровно за один месяц.

На неделе отчитались:

Алроса — рост цен на продукцию в долларах скомпенсировал снижение объема продаж. Девальвация сделает рублевые показатели еще лучше. Компания при этом в 2019 году, возможно, отнимет часть рынка у De Beers, которая снизит производство. 2019 год, при сохранении рубля на текущих уровнях должен стать хорошим для FCF компании, учитывая минимизацию инвест программы на текущий год.

Распадская выжимает максимум из возможностей, предоставляемых рынком.

На результатах компания подросла на 3.5%, далее ожидаем годовой МСФО, который должен быть весьма сильным.

Отчет ожидаем нами, основной вопрос — дивиденды, ждем годового отчета, чтобы принять решение, что делать с акциями. Пока 140+ таргетом кажутся оптимистичными, всем, кто не верит в дивиденды, стоит там закрывать позиции.

Полюс закрыл год хорошим приростом добычи. При повышении цен на золото, компания получит существенный приток денежных средств на основе уже стартовавшего увеличения производственной базы.

ММК старается отбить спад в листовом прокате за счет более маржинальной продукции глубокой переработки. Спад вызван, в первую очередь, капремонтами, что не является проблемой в итоге.

Всех металлургов сейчас стоит рассматривать только как див фишки, но не как акции роста

Яндекс порадовал новостями:

Х5 Retail

Год сделан экстенсивным приростом выручки, уже очевидно, что в годовм отчете увидим существенное сжатие маржи. С учетом M&A Красного-Белого, Бристоля и Дикси, ситуация начала обостряться и борьба за новые хорошие площади будет беспощадной.

ПИК хорошо вырос в операционных результатах в 2018 году, но надо понять, насколько сильно на 2019 год повлияют новые законодательные требования. 2019 год сама компания прогнозирует закрыть на текущих уровнях:

Новостной поток

АФК Система (https://www.rbc.ru/rbcfreenews/5c4af1f49a7947ba71488c61)

ЦБ РФ (https://www.banki.ru/news/lenta/?id=10834650)

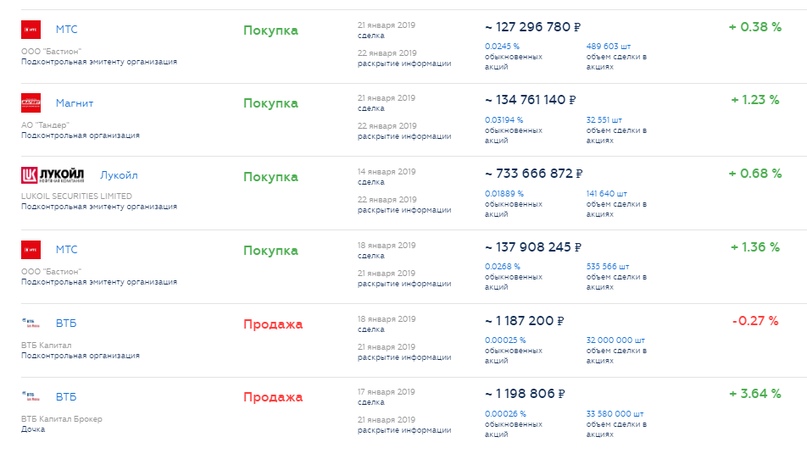

Инсайдеры: уже привычные выкупы акций с рынка.

Ну и для держателей Русгидро — расчистка завала на Бурее.

https://youtu.be/AwjGEM9pjT8?t=94

Хотелось бы говорить только об этом, но в Венесуэле, нас задабривают новостями:

Сейчас это оплот мировых новостей, шотдаун снят (временно), но в целом мы смотрим на это.

Какие могут быть мысли — обмен с крымом по схожему сценарию слишком оптимистичен, значит будет обмен новостями и это больше для нефти в лонг.

Ибо:

Поэтому нас остается понимать, что мы вне пирога, и мы исключительно следим за событиями. Сирия наша, но не Венесуэла. Плохо это или хорошо мы узнаем скоро, пока же кажется, мы теряем влияние на международной арене.

Смотрим за развитием событий и помним, что на Роснефти это не может не сказаться позитивно.

Крайне скучные Россети, о которых все гадали — как же руководство поднимет капитализацию, были бодро разогнаны по стакану на пенсионные накопления:

По данным “Ъ”, НПФ «Газфонд» стал миноритарным акционером «Россетей», выкупив до 2% акций почти за $49 млн. Эта сделка прошла на необычном фоне — с октября обыкновенные акции «Россетей» подорожали почти на 37%, в том числе на 9% в последние дни перед покупкой, притом что бумаги дочерних компаний холдинга такой динамики не показывали. В «Россетях» считают, что холдинг всегда был интересен инвесторам. Но, хотя акции компании выросли почти до номинала, аналитики с этим не согласны, указывая на низкие дивиденды.

Большая часть МРСК и энергосбытов тоже сильно подросли, пусть и на небольших объемах, выпустив часть засидевшихся акционеров (и запустив новых взамен).

Индекс Мосбиржи вплотную подошел к предыдущей пиковой отметке в 2501. РТС при этом рос на одновременном укреплении рубля (которое, скорее всего продиктовано налоговым периодом) и росте акций индекса. Разрыв оценок нефтяников, составляющих половину индекса, и нефти brent нарастает.

Российский Urals при этом достаточно плотно коррелирует с Brent, несмотря на новостные потоки с Босфора.

Объем торгов в конце неделе достиг пика в четверг, а индекс отрос на 10.6% ровно за один месяц.

На неделе отчитались:

Алроса — рост цен на продукцию в долларах скомпенсировал снижение объема продаж. Девальвация сделает рублевые показатели еще лучше. Компания при этом в 2019 году, возможно, отнимет часть рынка у De Beers, которая снизит производство. 2019 год, при сохранении рубля на текущих уровнях должен стать хорошим для FCF компании, учитывая минимизацию инвест программы на текущий год.

Москва, 24 января 2019 г. – АЛРОСА, мировой лидер по объемам добычи алмазов, сообщает, что объем добычи алмазов в 2018 г. составил 36,7 млн карат, продажи алмазов – 38,1 млн карат (-8%). Общие продажи в денежном выражении выросли до $4,5 млрд (+6%).

Добыча алмазов в 4 кв. снизилась на 2% кв/кв (+2% г/г) до 10,3 млн карат в связи с сезонным прекращением производства на россыпных месторождениях, что практически полностью компенсировано за счет роста производства на подземных рудниках. За 12М показатель снизился на 7% до 36,7 млн карат в связи с выбытием из обработки руды с трубки «Мир», а также завершением отработки открытым способом трубки «Удачная».

Обработка руды и песков в 4 кв. сократилась в 2,3 раза кв/кв (+3% г/г) до 7,5 млн тонн в связи с сезонным прекращением производства на россыпных месторождениях. За 12М показатель вырос на 3% до 40,5 млн тонн – в основном за счет роста обработки песков на россыпных месторождениях «Алмазы Анабара» (+8%) и Мирнинского ГОКа (+10%).

Среднее содержание алмазов в руде в 4 кв. выросло в 2,3 раза кв/кв (-0,2% г/г) до 1,38 карат/т, что в основном связано c сезонным прекращением производства на россыпных месторождениях. Среднее содержание за 12М стабилизировалось на уровне 0,91 карат/т. Снижение на 10% г/г обусловлено выбытием из производства руды с трубки «Мир» с августа 2017 г., а также ростом производства на активах с более низким содержанием алмазов.

Продажи алмазов (не включая продажи бриллиантов) в 4 кв. составили 9 млн карат (+34% кв/кв), в том числе 5,3 млн карат алмазов ювелирного качества (+12% кв/кв) и 3,7 млн карат алмазов технического качества (+87% кв/кв).

Продажи за 12М составили 38,1 млн карат (-8% г/г), в том числе 26,4 млн карат алмазов ювелирного качества (-12% г/г) и 11,7 млн карат алмазов технического качества (+5% г/г).

Запасы на конец 2018 г. сезонно выросли на 10% кв/кв (-6% г/г) до 17 млн карат.

Средняя цена реализации алмазов ювелирного качества в 4 кв. снизилась на 23% кв/кв (+10% г/г) до $153/карат в связи с сокращением доли продаж крупных алмазов. За 12М средняя цена реализации выросла на 21% и составила $164/карат.

Индекс цен за 12М вырос на 3,7% на фоне восстановления спроса на алмазы.

Продажи в стоимостном выражении за 4 кв. снизились на 13% кв/кв до $845 млн (-7% г/г), в том числе продажи алмазов (без учета бриллиантов) составили $824 млн.

Общие продажи за 12М выросли на $241 млн (+6% г/г) до $4 507 млн. При этом продажи алмазов выросли на $242 млн, несмотря на снижение продаж в каратах на 8%.

Прогноз на 2019 г.: объем производства ожидается на уровне 38 млн карат (+4%).

RAPAPORT... De Beers has increased its production forecasts for 2018 and the coming years, as the miner anticipates solid consumer demand.

The diamond company expects output for the current year to reach 35 million to 36 million carats, the highest level since 2008, whereas it recovered 33.5 million carats in 2017, parent company Anglo American said Tuesday.

Recovery levels will dip to between 31 million and 33 million carats in 2019 due to the Venetia mine in South Africa shifting from an open-pit to an underground operation, and the closure of the Victor mine in Canada. However, it will then grow to between 33 million and 35 million carats in 2020, rising to a range of 35 million to 37 million carats in 2021.

Добыча алмазов в 4 кв. снизилась на 2% кв/кв (+2% г/г) до 10,3 млн карат в связи с сезонным прекращением производства на россыпных месторождениях, что практически полностью компенсировано за счет роста производства на подземных рудниках. За 12М показатель снизился на 7% до 36,7 млн карат в связи с выбытием из обработки руды с трубки «Мир», а также завершением отработки открытым способом трубки «Удачная».

Обработка руды и песков в 4 кв. сократилась в 2,3 раза кв/кв (+3% г/г) до 7,5 млн тонн в связи с сезонным прекращением производства на россыпных месторождениях. За 12М показатель вырос на 3% до 40,5 млн тонн – в основном за счет роста обработки песков на россыпных месторождениях «Алмазы Анабара» (+8%) и Мирнинского ГОКа (+10%).

Среднее содержание алмазов в руде в 4 кв. выросло в 2,3 раза кв/кв (-0,2% г/г) до 1,38 карат/т, что в основном связано c сезонным прекращением производства на россыпных месторождениях. Среднее содержание за 12М стабилизировалось на уровне 0,91 карат/т. Снижение на 10% г/г обусловлено выбытием из производства руды с трубки «Мир» с августа 2017 г., а также ростом производства на активах с более низким содержанием алмазов.

Продажи алмазов (не включая продажи бриллиантов) в 4 кв. составили 9 млн карат (+34% кв/кв), в том числе 5,3 млн карат алмазов ювелирного качества (+12% кв/кв) и 3,7 млн карат алмазов технического качества (+87% кв/кв).

Продажи за 12М составили 38,1 млн карат (-8% г/г), в том числе 26,4 млн карат алмазов ювелирного качества (-12% г/г) и 11,7 млн карат алмазов технического качества (+5% г/г).

Запасы на конец 2018 г. сезонно выросли на 10% кв/кв (-6% г/г) до 17 млн карат.

Средняя цена реализации алмазов ювелирного качества в 4 кв. снизилась на 23% кв/кв (+10% г/г) до $153/карат в связи с сокращением доли продаж крупных алмазов. За 12М средняя цена реализации выросла на 21% и составила $164/карат.

Индекс цен за 12М вырос на 3,7% на фоне восстановления спроса на алмазы.

Продажи в стоимостном выражении за 4 кв. снизились на 13% кв/кв до $845 млн (-7% г/г), в том числе продажи алмазов (без учета бриллиантов) составили $824 млн.

Общие продажи за 12М выросли на $241 млн (+6% г/г) до $4 507 млн. При этом продажи алмазов выросли на $242 млн, несмотря на снижение продаж в каратах на 8%.

Прогноз на 2019 г.: объем производства ожидается на уровне 38 млн карат (+4%).

RAPAPORT... De Beers has increased its production forecasts for 2018 and the coming years, as the miner anticipates solid consumer demand.

The diamond company expects output for the current year to reach 35 million to 36 million carats, the highest level since 2008, whereas it recovered 33.5 million carats in 2017, parent company Anglo American said Tuesday.

Recovery levels will dip to between 31 million and 33 million carats in 2019 due to the Venetia mine in South Africa shifting from an open-pit to an underground operation, and the closure of the Victor mine in Canada. However, it will then grow to between 33 million and 35 million carats in 2020, rising to a range of 35 million to 37 million carats in 2021.

Распадская выжимает максимум из возможностей, предоставляемых рынком.

На результатах компания подросла на 3.5%, далее ожидаем годовой МСФО, который должен быть весьма сильным.

В 2018 году добыча на всех предприятиях Компании составила 12,7 млн тонн рядового угля (+11% г/г). Рост добычи произошел в основном на участках, где производятся открытые горные работы: «Разрезе Распадский» (+26% г/г) и участке ОГР шахты «РаспадскаяКоксовая» (+297% г/г) за счет ввода в эксплуатацию дополнительной техники, которая находилась на консервации, а также благодаря привлечению внешних подрядчиков. Шахта «Распадская», не смотря на работу во 2-м квартале на двух лавах, сложные горногеологические условия и остановку для профилактики промышленной безопасности, сумела с 3-го квартала запустить стабильную добычу тремя лавами, а уже в 4-м квартале показать рекордную добычу, достигнув в результате объема добычи на уровне 6 млн тонн по итогам 2018 года. Объем реализации угольного концентрата увеличился на 7% г/г и составил 7,4 млн тонн. Основной причиной роста реализации стали общий рост добычи рядового угля, а также усилия логистических подразделений Компании по максимизации отгрузок на экспорт. Реализация рядового угля выросла на 90% г/г за счет увеличения отгрузок на предприятия ЕВРАЗа, включая рост отгрузок премиальной марки ОС в рядовом виде на обогатительную фабрику ЕВРАЗ ЗСМК в целях повышения уровня самообеспеченности ЕВРАЗа. Доля экспорта угольного концентрата в структуре продаж по итогам 2018 года составила 69%, или 5,1 млн тонн, из которых 76% пришлось на отгрузки в страны АзиатскоТихоокеанского региона и 24% - в страны Европы, включая Украину. Рост объемов экспорта угольного концентрата произошел за счет увеличения продаж на премиальных рынках стран Азиатско-Тихоокеанского региона, а также роста отгрузок по Европейским направлениям. Средневзвешенные цены реализации угольного концентрата в 2018 году были выше, чем в 2017 на 18%, в том числе на внутреннем рынке были на 3% и на экспортным на 33%, что было обусловлено движением мировых котировок и курсом валюты.

Отчет ожидаем нами, основной вопрос — дивиденды, ждем годового отчета, чтобы принять решение, что делать с акциями. Пока 140+ таргетом кажутся оптимистичными, всем, кто не верит в дивиденды, стоит там закрывать позиции.

Полюс закрыл год хорошим приростом добычи. При повышении цен на золото, компания получит существенный приток денежных средств на основе уже стартовавшего увеличения производственной базы.

Общий объем производства золота вырос на 13% до 2 436 тыс. унций (против 2 160 тыс. унций в 2017 году), превысив прогноз в 2,375-2,425 млн унций.

Объем производства золота Доре составил 2 450 тыс. унций, что на 13% выше показателя прошлого года.

Объем переработки руды в годовом сопоставлении увеличился на 33% до 38 025 тыс. т в первую очередь благодаря выходу Наталкинской ЗИФ на проектную мощность, расширению производственных мощностей на действующих предприятиях и запуску кучного выщелачивания на Куранахе.

Расчетная выручка от продаж золота в годовом сопоставлении увеличилась на 7% и достигла $2 876 млн при расчетной средневзвешенной цене реализации золота (с учетом эффекта от СПЗЦ) $1 265 за унцию, что в целом соответствует уровню предыдущего года.

Объем производства золота Доре составил 2 450 тыс. унций, что на 13% выше показателя прошлого года.

Объем переработки руды в годовом сопоставлении увеличился на 33% до 38 025 тыс. т в первую очередь благодаря выходу Наталкинской ЗИФ на проектную мощность, расширению производственных мощностей на действующих предприятиях и запуску кучного выщелачивания на Куранахе.

Расчетная выручка от продаж золота в годовом сопоставлении увеличилась на 7% и достигла $2 876 млн при расчетной средневзвешенной цене реализации золота (с учетом эффекта от СПЗЦ) $1 265 за унцию, что в целом соответствует уровню предыдущего года.

ММК старается отбить спад в листовом прокате за счет более маржинальной продукции глубокой переработки. Спад вызван, в первую очередь, капремонтами, что не является проблемой в итоге.

Снижение производства чугуна за 12 мес. 2018 г. к уровню прошлого года составило 3,0% и связано с проведением в течение 2018 года планового капитального ремонта доменной печи №1, а также большим объемом текущих ремонтов на других доменных печах.

Снижение объемов выплавки стали в 4 кв. 2018 г. на 7,8% к уровню прошлого квартала связано с меньшей загрузкой электродуговых печей на фоне плановых ремонтов оборудования и роста 3 цен на лом.

Несмотря на снижение объемов выплавки стали за 12 мес. 2018 г. на 1,5% к уровню 2017 г., отгрузка товарной продукции за тот же период выросла на 0,7%, что связано со снижением уровня запасов готовой продукции на складах компании.

Объемы отгрузки продукции с высокой добавленной стоимостью (HVA) за 12 мес. 2018 г. выросли к уровню прошлого года на 5,7% и составили 4 380 тыс. тонн. Данный рост связан с выходом на полную мощность новой линии горячего оцинкования, увеличением поставок х/к проката на Лысьвенский металлургический завод, а также с ростом продаж другой продукции глубокой переработки на внутренний рынок

Снижение объемов выплавки стали в 4 кв. 2018 г. на 7,8% к уровню прошлого квартала связано с меньшей загрузкой электродуговых печей на фоне плановых ремонтов оборудования и роста 3 цен на лом.

Несмотря на снижение объемов выплавки стали за 12 мес. 2018 г. на 1,5% к уровню 2017 г., отгрузка товарной продукции за тот же период выросла на 0,7%, что связано со снижением уровня запасов готовой продукции на складах компании.

Объемы отгрузки продукции с высокой добавленной стоимостью (HVA) за 12 мес. 2018 г. выросли к уровню прошлого года на 5,7% и составили 4 380 тыс. тонн. Данный рост связан с выходом на полную мощность новой линии горячего оцинкования, увеличением поставок х/к проката на Лысьвенский металлургический завод, а также с ростом продаж другой продукции глубокой переработки на внутренний рынок

Всех металлургов сейчас стоит рассматривать только как див фишки, но не как акции роста

Яндекс порадовал новостями:

"Яндекс" не исключает возможности начать платить дивиденды, к этому вопросу в компании периодически возвращаются, сообщил "Интерфаксу" операционный директор "Яндекса" Грег Абовский в кулуарах Всемирного экономического форума в Давосе.

"Мы задумываемся об этом (выплате дивидендов - ИФ), рассматриваем время от времени", - сказал Г.Абовский.

Юнипро и Мосэнерго в части электрогенерации роста не показали, только погодные условия повлияли на отпуск тепла год-к-году. От генерации мы не ждали прироста, поэтому отчеты соответствуют ожиданиям.

В 2018 году электростанции ПАО «Юнипро» выработали 46,6 млрд кВт.ч, что на 3,3% меньше по сравнению с аналогичным периодом 2017 года.

Факторами снижения выработки стали простои генерирующего оборудования в холодном резерве в соответствии с диспетчеризацией Системного оператора. При этом в четвертом квартале 2018 года выработка электроэнергии увеличилась на 11%. Прирост объема генерации в IV квартале обусловлен увеличением загрузки Березовской ГРЭС в связи с погодными условиями, а также работой блока №8 Сургутской ГРЭС-2, который находился в капитальном ремонте в конце 2017 года.

Производство тепловой энергии за отчетный период увеличилось на 4,3% по сравнению с показателями 2017 года и составило 2218,7 тыс. Гкал. Увеличение обусловлено погодными условиями.

В ПАО «Мосэнерго» подведены итоги производственной деятельности за 2018 год.

Электростанции компании выработали 58,32 млрд кВтч электроэнергии — на 0,8% больше аналогичного показателя 2017 года (57,86 млрд кВтч). В том числе выработка электроэнергии объектами генерации, введенными в соответствии сусловиями договоров о предоставлении мощности (ДПМ), по итогам 2018 года возросла на 3% — с 16,5 млрд кВтч до 17,0 млрд кВтч.

Отпуск тепловой энергии с коллекторов ТЭЦ, районных и квартальных тепловых станций «Мосэнерго», составил 82,3 млн Гкал, что на 3,6% больше аналогичного показателя 2017 года (79,5 млн Гкал). Рост этого показателя в первую очередь обусловлен более низкой температурой наружного воздуха в феврале-марте, а также декабре 2018 года по сравнению с аналогичными периодами предыдущего года.

"Мы задумываемся об этом (выплате дивидендов - ИФ), рассматриваем время от времени", - сказал Г.Абовский.

Юнипро и Мосэнерго в части электрогенерации роста не показали, только погодные условия повлияли на отпуск тепла год-к-году. От генерации мы не ждали прироста, поэтому отчеты соответствуют ожиданиям.

В 2018 году электростанции ПАО «Юнипро» выработали 46,6 млрд кВт.ч, что на 3,3% меньше по сравнению с аналогичным периодом 2017 года.

Факторами снижения выработки стали простои генерирующего оборудования в холодном резерве в соответствии с диспетчеризацией Системного оператора. При этом в четвертом квартале 2018 года выработка электроэнергии увеличилась на 11%. Прирост объема генерации в IV квартале обусловлен увеличением загрузки Березовской ГРЭС в связи с погодными условиями, а также работой блока №8 Сургутской ГРЭС-2, который находился в капитальном ремонте в конце 2017 года.

Производство тепловой энергии за отчетный период увеличилось на 4,3% по сравнению с показателями 2017 года и составило 2218,7 тыс. Гкал. Увеличение обусловлено погодными условиями.

В ПАО «Мосэнерго» подведены итоги производственной деятельности за 2018 год.

Электростанции компании выработали 58,32 млрд кВтч электроэнергии — на 0,8% больше аналогичного показателя 2017 года (57,86 млрд кВтч). В том числе выработка электроэнергии объектами генерации, введенными в соответствии сусловиями договоров о предоставлении мощности (ДПМ), по итогам 2018 года возросла на 3% — с 16,5 млрд кВтч до 17,0 млрд кВтч.

Отпуск тепловой энергии с коллекторов ТЭЦ, районных и квартальных тепловых станций «Мосэнерго», составил 82,3 млн Гкал, что на 3,6% больше аналогичного показателя 2017 года (79,5 млн Гкал). Рост этого показателя в первую очередь обусловлен более низкой температурой наружного воздуха в феврале-марте, а также декабре 2018 года по сравнению с аналогичными периодами предыдущего года.

Х5 Retail

Год сделан экстенсивным приростом выручки, уже очевидно, что в годовм отчете увидим существенное сжатие маржи. С учетом M&A Красного-Белого, Бристоля и Дикси, ситуация начала обостряться и борьба за новые хорошие площади будет беспощадной.

ПИК хорошо вырос в операционных результатах в 2018 году, но надо понять, насколько сильно на 2019 год повлияют новые законодательные требования. 2019 год сама компания прогнозирует закрыть на текущих уровнях:

Группа Компаний ПИК планирует сохранить позицию лидера на рынке жилья в России и прогнозирует поддержание основных операционных показателей в 2019 г. на уровнях прошлого года: - Реализовать 1,7-1,9 млн кв. м. жилья. - Получить общий объем поступлений денежных средств в размере 200-220 млрд рублей.

Новостной поток

АФК Система (https://www.rbc.ru/rbcfreenews/5c4af1f49a7947ba71488c61)

Российский фонд прямых инвестиций планирует стать миноритарным акционером федеральной сети клиник «Медси», лесопромышленного холдинга Segezha и агрохолдинга «Степь». Об этом заявил глава РФПИ Кирилл Дмитриев агентству «Прайм» в кулуарах Всемирного экономического форума в Давосе.

Дмитриев подтвердил, что фонд рассматривает вариант вхождения в акционерный капитал этих предприятий «на миноритарную долю».

В декабре прошлого года стало известно, что «Медси», принадлежащая АФК «Система», рассматривает возможность приобретения петербургского холдинга «Современные медицинские технологии» (СМТ).

Дмитриев подтвердил, что фонд рассматривает вариант вхождения в акционерный капитал этих предприятий «на миноритарную долю».

В декабре прошлого года стало известно, что «Медси», принадлежащая АФК «Система», рассматривает возможность приобретения петербургского холдинга «Современные медицинские технологии» (СМТ).

ЦБ РФ (https://www.banki.ru/news/lenta/?id=10834650)

Центробанк принял решение с 1 февраля приступить к проведению отложенных в 2018 году покупок иностранной валюты на внутреннем рынке в рамках реализации механизма бюджетного правила. Отложенные покупки будут осуществляться равномерно в течение 36 месяцев, эти операции увеличат ежедневный объем покупки иностранной валюты на внутреннем рынке в рамках бюджетного правила на 2,8 млрд рублей. Биржевые курсы доллара и евро отреагировали на эту информацию ростом, превысив 66 и 75 рублей соответственно. Сам регулятор ожидает ограниченной реакции финрынка на реализацию отложенных покупок валюты.

Инсайдеры: уже привычные выкупы акций с рынка.

Ну и для держателей Русгидро — расчистка завала на Бурее.

https://youtu.be/AwjGEM9pjT8?t=94

Хотелось бы говорить только об этом, но в Венесуэле, нас задабривают новостями:

Российский постпред считает, что созванное США заседание Совбеза направлено на дестабилизацию ситуации в Венесуэле и смену власти. По его словам, на месте Венесуэлы вскоре может оказаться любая страна Латинской Америки

Сейчас это оплот мировых новостей, шотдаун снят (временно), но в целом мы смотрим на это.

Какие могут быть мысли — обмен с крымом по схожему сценарию слишком оптимистичен, значит будет обмен новостями и это больше для нефти в лонг.

Ибо:

Испания, Франция и Германия признают лидера оппозиции Хуана Гуаидо временным главой Венесуэлы, если в стране не будет объявлено о проведении досрочных выборов. Гуаидо уже признали власти США, Канады и ряда стран Южной Америки

Поэтому нас остается понимать, что мы вне пирога, и мы исключительно следим за событиями. Сирия наша, но не Венесуэла. Плохо это или хорошо мы узнаем скоро, пока же кажется, мы теряем влияние на международной арене.

Смотрим за развитием событий и помним, что на Роснефти это не может не сказаться позитивно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба