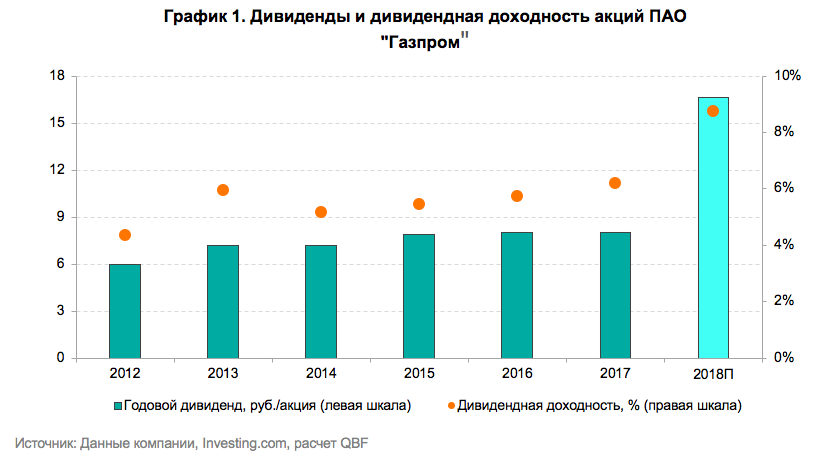

14 мая 2019 года ПАО «Газпром» сообщило, что правление компании предложило направить по итогам 2018 года на выплату дивидендов 393,2 млрд руб. или 16,16 руб. на одну акцию. По сравнению с 2017 годом дивидендные выплаты на акцию выросли более чем в 2 раза. Инвесторы крайне положительно отреагировали на данную новость, и в этот же день акции «Газпрома» взлетели на 16,4% до 189.67 руб. за акцию, достигнув 7-летнего максимума. Следует отметить, что, объем денежных средств в 393,2 млрд руб., который правление «Газпрома» рекомендовало направить на дивидендные выплаты, является рекордным на отечественном рынке. В то же время, несмотря на столь значительное увеличение стоимости акций компании 14 мая на фоне решения по дивидендам, в кратко- и среднесрочной перспективе все еще можно рассчитывать на впечатляющий рост котировок «Газпрома», который может превысить 10%.

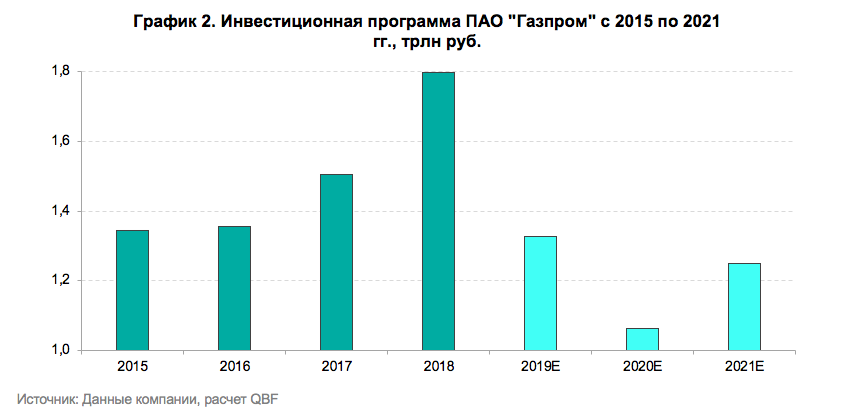

Решение об увеличении дивидендных выплат отчасти вызвано тем, что, согласно инвестиционной программе «Газпрома», с 2019 года компания планирует снижать свои капитальные вложения на фоне ожидаемого запуска ключевых проектов «Северный поток-2», «Турецкий поток» и «Сила Сибири», ввод эксплуатацию которых должен привести к улучшению финансовых показателей. Реализация данного направления инвестпрограммы за счет снижения капвложений увеличит свободный денежный поток «Газпрома» и может позволить компании перейти к систематически высоким дивидендным выплатам.

Ключевым рынком для ПАО «Газпром» является европейский, так как большую часть газовой выручки компании приносит именно экспорт газа в Европу. По итогам 2018 года 73,2% от общей газовой выручки приходилось на Европу и некоторые другие страны, в то время как российский рынок составил только 18,6%. В последние годы «Газпром» продолжает увеличивать свою долю на европейском рынке газа, которая в прошлом году достигла 36,7%. Кроме того, основным приоритетом компании в Европе является сохранение и возможное увеличение своей доли на рынке газа. С учетом ввода в эксплуатацию газопровода «Северный поток-2», а также снижения добычи газа в Европе и роста спроса на его импорт, «Газпром» имеет возможности, чтобы продолжать улучшать свои финансовые показатели в будущем.

Таким образом, благодаря увеличению дивидендных выплат, реализации ряда ключевых проектов, а также усилению позиций «Газпрома» на европейском рынке, можно ожидать продолжения роста котировок компании в средне- и долгосрочной перспективе и уверенного закрепления выше 200 руб. за акцию. Кроме того, увеличению стоимости акций «Газпрома» должно поспособствовать их относительная дешевизна. По ряду мультипликаторов компания превосходит своих конкурентов в отрасли, в то время как дивидендная доходность по акциям «Газпрома» одна из самых высоких в нефтегазовом секторе.

Решение об увеличении дивидендных выплат отчасти вызвано тем, что, согласно инвестиционной программе «Газпрома», с 2019 года компания планирует снижать свои капитальные вложения на фоне ожидаемого запуска ключевых проектов «Северный поток-2», «Турецкий поток» и «Сила Сибири», ввод эксплуатацию которых должен привести к улучшению финансовых показателей. Реализация данного направления инвестпрограммы за счет снижения капвложений увеличит свободный денежный поток «Газпрома» и может позволить компании перейти к систематически высоким дивидендным выплатам.

Ключевым рынком для ПАО «Газпром» является европейский, так как большую часть газовой выручки компании приносит именно экспорт газа в Европу. По итогам 2018 года 73,2% от общей газовой выручки приходилось на Европу и некоторые другие страны, в то время как российский рынок составил только 18,6%. В последние годы «Газпром» продолжает увеличивать свою долю на европейском рынке газа, которая в прошлом году достигла 36,7%. Кроме того, основным приоритетом компании в Европе является сохранение и возможное увеличение своей доли на рынке газа. С учетом ввода в эксплуатацию газопровода «Северный поток-2», а также снижения добычи газа в Европе и роста спроса на его импорт, «Газпром» имеет возможности, чтобы продолжать улучшать свои финансовые показатели в будущем.

Таким образом, благодаря увеличению дивидендных выплат, реализации ряда ключевых проектов, а также усилению позиций «Газпрома» на европейском рынке, можно ожидать продолжения роста котировок компании в средне- и долгосрочной перспективе и уверенного закрепления выше 200 руб. за акцию. Кроме того, увеличению стоимости акций «Газпрома» должно поспособствовать их относительная дешевизна. По ряду мультипликаторов компания превосходит своих конкурентов в отрасли, в то время как дивидендная доходность по акциям «Газпрома» одна из самых высоких в нефтегазовом секторе.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба