6 июня 2019 smart-lab.ru

Предположим, что в качестве фундаментального сигнала (событийный ряд) у нас выступает некоторая случайная величина, обладающая следующими «катастрофическими» свойствами:

1. Существует некоторая средняя мощность событий во времени.

2. Если не произошло малого события, то, вероятно, произойдет большое, если не произошло большого, то, вероятно, произойдёт катастрофическое, если не произошло катастрофического — произойдёт ещё более катастрофическое. Как при землетрясениях и лавинах.

3. Сила события не зависит от уже произошедшей силы события (невозможность скальпинга), то есть отсутствуют ограничения и эффекты памяти для последующего роста мощности события, а функция плотности распределения моментальной мощности в каждой своей точке имеет самоподобную природу.

Рис1. Распределение землятресений с магнитудой более 5 США, 1973-2010 год.

Надо отметить, что в математике существует достаточное разнообразие моделей для описания подобного рода статистик — это и мерцательные эффекты, и фрактальные множества и прочее, прочее, прочее ( в зависимости от приложения) Мы обычно пользуемся иерархическими моделями, предполагающими взаимосвязанную структуру множества субъектов/факторов по единому правилу или, применительно к финансовым временным рядам,- модели финансовых пирамид, кризисов или самоорганизующихся паник финансовых рынков.

Соответственно этой вводной эффективный рынок должен один в один повторять событийный ряд, не растягивая эти события во времени из-за задержек распространения и обработки информации и не давая возможности совершения временного арбитража (торговля трендов). Распределение волатильности на таком рынке будет иметь весьма и весьма «тяжёлые хвосты» точку разрыва производной в медиане (острый пик).

Абсолютно неэффективный рынок будет, напротив, иметь распределение Гаусса, поддерживающего постоянную волатильность во времени независимо от катастрофического событийного фона, а полу-эффективный рынок — будет обладать некоторыми промежуточными свойствами, то реагируя на события относительно эффективно, то и вовсе не замечая их (при долгосрочном схождении равновесной фундаментальной и спот цены).

Промоделируем 50-летний тренд на трёх рынках (с математическим ожиданием цены актива 300 логарифмических единиц):

Рис.2. Симуляция логарифмической динамики цены актива с одинаковой долгосрочной волатильностью и одинаковым математическим ожиданием. Красная кривая — эффективная динамика актива, зелёная и синяя — полу-эффективная динамика и неэффективная динамика.

По общему виду графиков можно обратить внимание на неустойчивость волатильности трендов, обладающих «тяжёлыми хвостами».

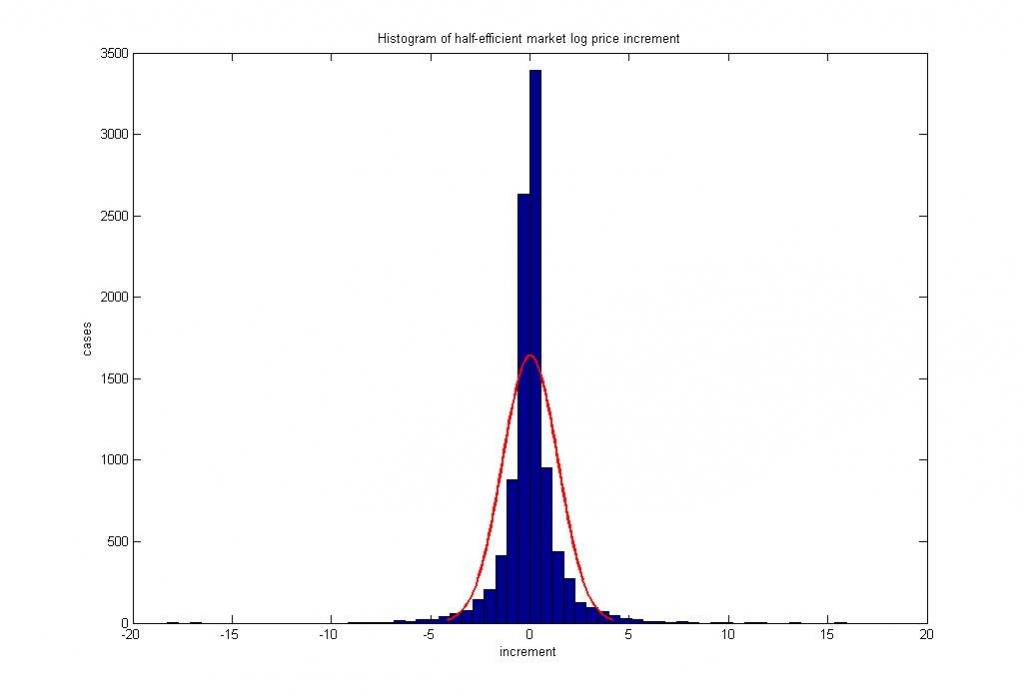

Рассмотрим отдельно полученное полу-эффективное распределение, случайным образом принимающее форму эффективного «катастрофического» и неэффективного Гауссового:

Рис 3. Полу-катастрофическое распределение волатильности, характерное для полу-эффективного рынка, выраженное в логарифмических ценах.

Теперь предположим, что та же динамика катастроф свойственна не только внутридневной волатильности, но и долгосрочной волатильности. Это предположение позволяет нам перенести экспоненциальную составляющую распределения приращений стоимости на вероятностное распределение абсолютной стоимости актива:

Рис 4. Плотность распределения логарифмической цены актива в будущем. Синяя кривая соответствует модели Блэка-Шоулза неэффективного рынка, зелёная кривая — модели случайного блуждания с полу-катастрофической волатильностью. Разница амплитуд обусловлена разницей числа статистических интервалов.

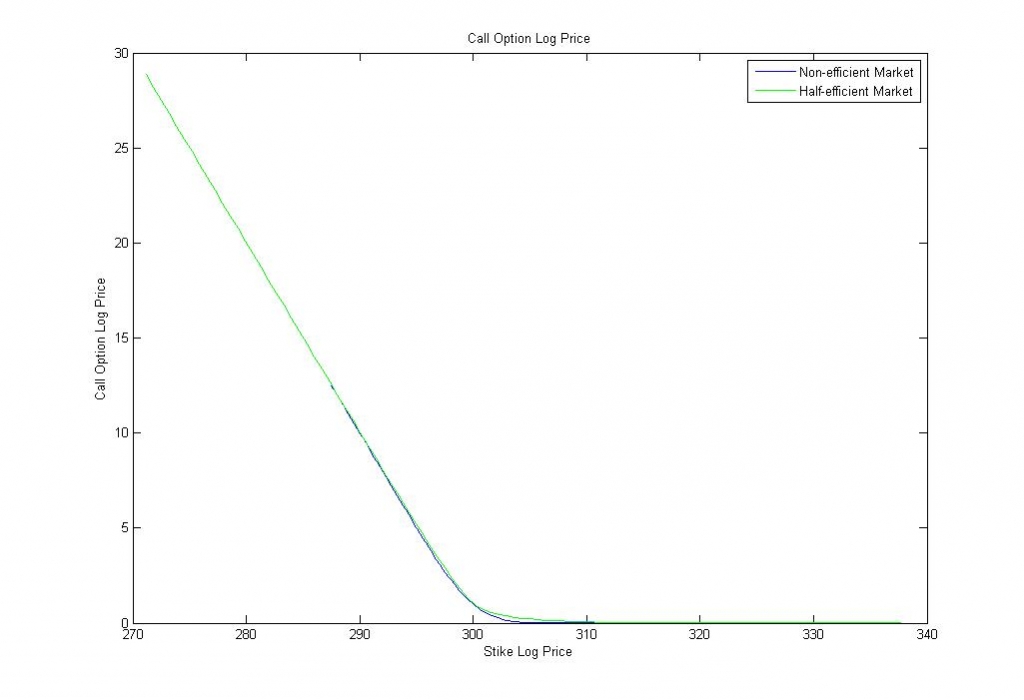

Теперь рассчитаем численно цену колл опционов для обоих типов распределений:

Рис 5. Логарифмические цены опционов для процессов с постоянной и полу-катастрофической волатильностью.

И пересчитаем полученную цену call опционов в «Implied Volatility», то есть в аналогичную стационарную волатильность:

Рис 6. Улыбка волатильности для процесса с постоянной волатильностью (синяя кривая) и процесса с катастрофической волатильностью. Хвосты синей улыбки обусловлены ошибками численного интегрирования в пределах страйков 3-5 сигма)

Отчётливо видно, что улыбка волатильности процесса с катастрофическим «риском» (процесса с самоорганизацией) имеет положительную вторую производную (отрицательную выпуклость) в области близких к трендовой составляющей страйков. В то же время «ожидаемая волатильность» процесса со стационарной волатильностью, как и полагается, в первом приближении равна константе.

Однако, в процессе моделирования мы сделали одно необоснованное предположение, противоречащее условиям центральной предельной теоремы теории вероятностей в области большого числа событий. Так, например, даже при сильной склонности к долгосрочным трендам или иным регрессионным зависимостям (цепи Маркова и пр.), результирующее распределение суммы большого числа периодов остаётся распределением нормальным или близким к таковому. Но если предположить о существовании редких, чуть ли не единичных артефактов, появляющихся малое число раз на рассматриваем временном промежутке (то есть предложить вероятность возникновения единичного кризиса), то в результирующем распределении интегрального результата удаётся сохранить «тяжёлые хвосты», как отражение их, кризисов, несбалансированной суммы.

При этом, что интересно — как и в случае с внутридневной волатильностью, содержащей в себе достаточное количество объёмов, чтобы быть неразличимой от распределения Гаусса, но содержащей «толстые хвосты» в качестве отражения влияния редких событий, так и в случае волатильности больших периодов, мы наблюдаем некоторое слабое самоподобие.

Значит волатильность ещё улыбается и артефактам — финансовым кризисам и паникам больших амплитуд.

1. Существует некоторая средняя мощность событий во времени.

2. Если не произошло малого события, то, вероятно, произойдет большое, если не произошло большого, то, вероятно, произойдёт катастрофическое, если не произошло катастрофического — произойдёт ещё более катастрофическое. Как при землетрясениях и лавинах.

3. Сила события не зависит от уже произошедшей силы события (невозможность скальпинга), то есть отсутствуют ограничения и эффекты памяти для последующего роста мощности события, а функция плотности распределения моментальной мощности в каждой своей точке имеет самоподобную природу.

Рис1. Распределение землятресений с магнитудой более 5 США, 1973-2010 год.

Надо отметить, что в математике существует достаточное разнообразие моделей для описания подобного рода статистик — это и мерцательные эффекты, и фрактальные множества и прочее, прочее, прочее ( в зависимости от приложения) Мы обычно пользуемся иерархическими моделями, предполагающими взаимосвязанную структуру множества субъектов/факторов по единому правилу или, применительно к финансовым временным рядам,- модели финансовых пирамид, кризисов или самоорганизующихся паник финансовых рынков.

Соответственно этой вводной эффективный рынок должен один в один повторять событийный ряд, не растягивая эти события во времени из-за задержек распространения и обработки информации и не давая возможности совершения временного арбитража (торговля трендов). Распределение волатильности на таком рынке будет иметь весьма и весьма «тяжёлые хвосты» точку разрыва производной в медиане (острый пик).

Абсолютно неэффективный рынок будет, напротив, иметь распределение Гаусса, поддерживающего постоянную волатильность во времени независимо от катастрофического событийного фона, а полу-эффективный рынок — будет обладать некоторыми промежуточными свойствами, то реагируя на события относительно эффективно, то и вовсе не замечая их (при долгосрочном схождении равновесной фундаментальной и спот цены).

Промоделируем 50-летний тренд на трёх рынках (с математическим ожиданием цены актива 300 логарифмических единиц):

Рис.2. Симуляция логарифмической динамики цены актива с одинаковой долгосрочной волатильностью и одинаковым математическим ожиданием. Красная кривая — эффективная динамика актива, зелёная и синяя — полу-эффективная динамика и неэффективная динамика.

По общему виду графиков можно обратить внимание на неустойчивость волатильности трендов, обладающих «тяжёлыми хвостами».

Рассмотрим отдельно полученное полу-эффективное распределение, случайным образом принимающее форму эффективного «катастрофического» и неэффективного Гауссового:

Рис 3. Полу-катастрофическое распределение волатильности, характерное для полу-эффективного рынка, выраженное в логарифмических ценах.

Теперь предположим, что та же динамика катастроф свойственна не только внутридневной волатильности, но и долгосрочной волатильности. Это предположение позволяет нам перенести экспоненциальную составляющую распределения приращений стоимости на вероятностное распределение абсолютной стоимости актива:

Рис 4. Плотность распределения логарифмической цены актива в будущем. Синяя кривая соответствует модели Блэка-Шоулза неэффективного рынка, зелёная кривая — модели случайного блуждания с полу-катастрофической волатильностью. Разница амплитуд обусловлена разницей числа статистических интервалов.

Теперь рассчитаем численно цену колл опционов для обоих типов распределений:

Рис 5. Логарифмические цены опционов для процессов с постоянной и полу-катастрофической волатильностью.

И пересчитаем полученную цену call опционов в «Implied Volatility», то есть в аналогичную стационарную волатильность:

Рис 6. Улыбка волатильности для процесса с постоянной волатильностью (синяя кривая) и процесса с катастрофической волатильностью. Хвосты синей улыбки обусловлены ошибками численного интегрирования в пределах страйков 3-5 сигма)

Отчётливо видно, что улыбка волатильности процесса с катастрофическим «риском» (процесса с самоорганизацией) имеет положительную вторую производную (отрицательную выпуклость) в области близких к трендовой составляющей страйков. В то же время «ожидаемая волатильность» процесса со стационарной волатильностью, как и полагается, в первом приближении равна константе.

Однако, в процессе моделирования мы сделали одно необоснованное предположение, противоречащее условиям центральной предельной теоремы теории вероятностей в области большого числа событий. Так, например, даже при сильной склонности к долгосрочным трендам или иным регрессионным зависимостям (цепи Маркова и пр.), результирующее распределение суммы большого числа периодов остаётся распределением нормальным или близким к таковому. Но если предположить о существовании редких, чуть ли не единичных артефактов, появляющихся малое число раз на рассматриваем временном промежутке (то есть предложить вероятность возникновения единичного кризиса), то в результирующем распределении интегрального результата удаётся сохранить «тяжёлые хвосты», как отражение их, кризисов, несбалансированной суммы.

При этом, что интересно — как и в случае с внутридневной волатильностью, содержащей в себе достаточное количество объёмов, чтобы быть неразличимой от распределения Гаусса, но содержащей «толстые хвосты» в качестве отражения влияния редких событий, так и в случае волатильности больших периодов, мы наблюдаем некоторое слабое самоподобие.

Значит волатильность ещё улыбается и артефактам — финансовым кризисам и паникам больших амплитуд.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба