1 августа 2019 LiteForex Демиденко Дмитрий

Снижение ставки по федеральным фондам на 25 б.п привело к укреплению американской валюты

Рынки разочарованы. Президент разочарован. S&P 500 проседает на 1,1%, а индекс USD переписывает двухлетние максимумы на фоне комментариев не пожелавшего дать инвесторам то, чего они хотели, Джерома Пауэлла. Председатель ФРС отметил, что чиновники не исключают дальнейшего снижения ставки по федеральным фондам, но они не рассматривают ее сокращение с 2,5% до 2,25% как начало цикла монетарной экспансии. Для того, чтобы это произошло, Федрезерв должен увидеть реальную экономическую слабость. Пока же речь идет о перестройке политики в середине экономического цикла.

Рынки всерьез рассчитывали если не на агрессивную монетарную экспансию (-50 б.п), то на открытую Пауэллом дверь для дальнейшего ослабления денежно-кредитной политики. На самом деле, комментарии председателя ФРС можно интерпретировать следующим образом: если данные ухудшатся, то центробанк снизит ставку, если нет – он может ее повысить или сохранить паузу. Имеет ли смысл удивляться падению фондовых индексов и доходности трежерис? А также очередной порции критики президента США в адрес Федрезерва? Дональд Трамп отметил, что рынок хотел услышать о начале цикла монетарной экспансии, а Джером Пауэлл, как обычно, подкачал.

Действительно нырок кривой доходности глубже в красную зону свидетельствует, что инвесторы хотели бы видеть более аккомодационную денежно-кредитную политику. Индикатор точно предсказывал рецессии на протяжении последнего полувека и, по-прежнему, сигнализирует, что без дальнейшего снижения ставок экономика США не сумеет избежать спада.

Динамика кривой доходности

Источник: Financial Times.

Несмотря на то, что срочный рынок повысил шансы сохранения ставки по федеральным фондам на сентябрьском заседании FOMC на уровне 2,25% с 25% до 40%, лишь дальнейшее улучшение макростатистики по Штатам может убрать эту тему со стола ФРС. Центробанк явно действует по шаблонам 1995-1996 и 1998, когда он во главе с Аланом Гринспеном ослаблял денежно-кредитную политику с целью продления рекордного в те времена расширения экономики. Каждый раз речь шла о снижении ставки на 75 б.п. Таким образом, у нынешнего Федрезерва есть простор для маневра.

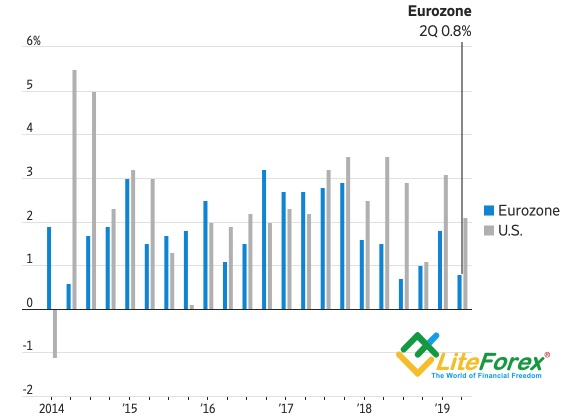

Что касается пиршества американского доллара в ответ на комментарии Джерома Пауэлла, то нужно признать, что с фундаментальной точки зрения, так и должно быть. Дифференциал доходности облигаций США и Германии играет на стороне гринбека, а замедление экономики еврозоны с 1,8% до 0,8% во втором квартале оказывает давление на «быков» по EUR/USD. Штаты растут явно быстрее валютного блока, а ведь чем сильнее экономика, тем сильнее ее денежная единица.

Динамика ВВП США и еврозоны

Источник: Wall Street Journal.

Честно говоря, даже валютные интервенции Минфина США вряд ли развернут нисходящий тренд по основной валютной паре. Вероятнее всего, инвесторы пойдут против Белого дома и будут продавать евро на росте.

Если ФРС ставит свои решения в зависимость от входящих данных, то важнейшим катализатором изменения курса доллара должен стать отчет о рынке труда США за июль. Сильная статистика позволит «медведям» по EUR/USD продолжить пике к 1,09, слабая приведет в чувство «быков».

Рынки разочарованы. Президент разочарован. S&P 500 проседает на 1,1%, а индекс USD переписывает двухлетние максимумы на фоне комментариев не пожелавшего дать инвесторам то, чего они хотели, Джерома Пауэлла. Председатель ФРС отметил, что чиновники не исключают дальнейшего снижения ставки по федеральным фондам, но они не рассматривают ее сокращение с 2,5% до 2,25% как начало цикла монетарной экспансии. Для того, чтобы это произошло, Федрезерв должен увидеть реальную экономическую слабость. Пока же речь идет о перестройке политики в середине экономического цикла.

Рынки всерьез рассчитывали если не на агрессивную монетарную экспансию (-50 б.п), то на открытую Пауэллом дверь для дальнейшего ослабления денежно-кредитной политики. На самом деле, комментарии председателя ФРС можно интерпретировать следующим образом: если данные ухудшатся, то центробанк снизит ставку, если нет – он может ее повысить или сохранить паузу. Имеет ли смысл удивляться падению фондовых индексов и доходности трежерис? А также очередной порции критики президента США в адрес Федрезерва? Дональд Трамп отметил, что рынок хотел услышать о начале цикла монетарной экспансии, а Джером Пауэлл, как обычно, подкачал.

Действительно нырок кривой доходности глубже в красную зону свидетельствует, что инвесторы хотели бы видеть более аккомодационную денежно-кредитную политику. Индикатор точно предсказывал рецессии на протяжении последнего полувека и, по-прежнему, сигнализирует, что без дальнейшего снижения ставок экономика США не сумеет избежать спада.

Динамика кривой доходности

Источник: Financial Times.

Несмотря на то, что срочный рынок повысил шансы сохранения ставки по федеральным фондам на сентябрьском заседании FOMC на уровне 2,25% с 25% до 40%, лишь дальнейшее улучшение макростатистики по Штатам может убрать эту тему со стола ФРС. Центробанк явно действует по шаблонам 1995-1996 и 1998, когда он во главе с Аланом Гринспеном ослаблял денежно-кредитную политику с целью продления рекордного в те времена расширения экономики. Каждый раз речь шла о снижении ставки на 75 б.п. Таким образом, у нынешнего Федрезерва есть простор для маневра.

Что касается пиршества американского доллара в ответ на комментарии Джерома Пауэлла, то нужно признать, что с фундаментальной точки зрения, так и должно быть. Дифференциал доходности облигаций США и Германии играет на стороне гринбека, а замедление экономики еврозоны с 1,8% до 0,8% во втором квартале оказывает давление на «быков» по EUR/USD. Штаты растут явно быстрее валютного блока, а ведь чем сильнее экономика, тем сильнее ее денежная единица.

Динамика ВВП США и еврозоны

Источник: Wall Street Journal.

Честно говоря, даже валютные интервенции Минфина США вряд ли развернут нисходящий тренд по основной валютной паре. Вероятнее всего, инвесторы пойдут против Белого дома и будут продавать евро на росте.

Если ФРС ставит свои решения в зависимость от входящих данных, то важнейшим катализатором изменения курса доллара должен стать отчет о рынке труда США за июль. Сильная статистика позволит «медведям» по EUR/USD продолжить пике к 1,09, слабая приведет в чувство «быков».

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба