28 августа 2019 ITI Capital

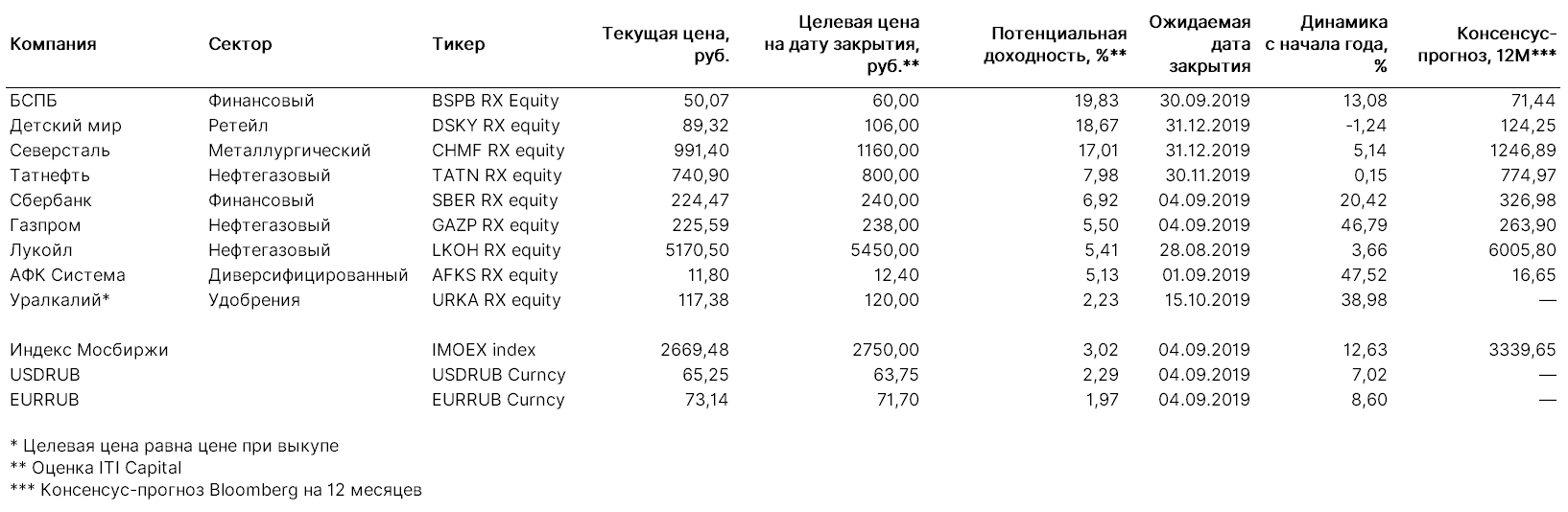

Наибольший потенциал роста — у БСПБ (+20,9%), Детского мира (+17,5%), X5 Retail Group (+13,1%), Татнефти ао (+12,8%), ГДР Эталона (12,7%).

Банк Санкт-Петербург во вторник, 27.08.2019, объявил смешанные результаты за 1П19 по МСФО, однако мы сохраняем идею по покупке акций банка ввиду корректировки его стратегии — финансовая организация будет позиционироваться в качестве банка двух столиц, что подразумевает активизацию работы на рынке московского региона по направлению транзакционного бизнеса малого и среднего сегмента, а также рост объемов крупного корпоративного бизнеса с увеличением доли Москвы с 30%, до 40% корпоративного кредитного портфеля.

Чистый процентный доход банка в 1П19 вырос на 7,3% г/г, до 11,1 млрд руб., чистый комиссионный доход составил 3,3 млрд руб. (+21% г/г), чистая прибыль снизилась на 20,9% г/г, до 3,5 млрд руб., что, однако, оказалось выше консенсус-прогноза Интерфакса в 3,3 млрд руб. Собственный капитал банка вырос с начала года по 30 июня на 1,4%, до 75,65 млрд руб. Кредитный портфель до вычета резервов составил 365,7 млрд руб., что на 2,6% меньше результата за 2018 г.; доля проблемной задолженности сократилась до 10,4% против 10,8% за 2018 г.

Детский мир в понедельник, 26.08.2019, отчитался о росте выручки за 2К19 по МСФО на 16,3% г/г, до 28 млрд руб., в том числе объем выручки интернет-магазина вырос до 2,7 млрд руб. (+70,8% г/г); объем выручки сети в Казахстане увеличился до 766 млн руб. (+46,6%, г/г). EBITDA составила 3,36 млрд руб. (+18,8% г/г). Рентабельность EBITDA увеличилась до 12% (1К19: 5,9%). Чистая прибыль повысилась на 20,8% г/г, до 1,9 млрд руб. Показатель чистый долг/скорректированная EBITDA составил 2,1х, что выше аналогичного показателя за 1К19 в 1,8х.

Также компания повысила прогноз по количеству новых магазинов в 2019 г. с 70, до 90 ед.

Детский мир запустил интернет-магазин в Казахстане, сервис охватывает 31 супермаркет в 16 городах страны. Проект рассчитан на повышение лояльности покупателей и увеличение доли интернет-продаж. В 2020 г. ретейлер планирует запустить маркетплейс с целью расширения ассортимента товаров интернет-магазина благодаря текущим и новым поставщикам. Компания считает, что к концу 2019 г. около 14% от общей выручки будет приходиться на онлайн-продажи. По итогам 1П19 выручка от интернет-магазина составила 5,3 млрд руб. (+72,3% г/г), или 9,5% от общей выручки компании.

X5 Retail Group сохраняет лидирующие позиции на российском рынке ретейла. Группа планирует вывести онлайн-магазины на положительную EBITDA в 2021 г. Цель на оставшийся год — выйти на 8 тыс. заказов в день и увеличить годовую выручку более чем в три раза. За 2К19 выручка компании по МСФО выросла на 14,3% г/г, до 437,3 млрд руб., благодаря увеличению сопоставимых продаж на 5% г/г (трафик вырос на 3,3% г/г, средний чек — на 1,6% г/г), а также росту торговой площади на 14,1% г/г. EBITDA увеличилась на 25,2% г/г, до 36,1 млрд руб., в связи с повышением операционной эффективности сетей Пятерочка и Перекресток. Рентабельность EBITDA выросла до 8,3% против 7,3% в 1К19. По результатам 2П19 г. показатель превысит 7%, ожидает компания.

Мы видим потенциал роста обыкновенных акций Татнефти на 13% относительно текущего уровня до конца ноября при условии подтверждения сильных финансовых результатов во 2К19 и сохранения чистой прибыли по РСБУ за 3К19 не ниже прошлогодней. Компания выплатит одни из самых высоких промежуточных дивидендов: 40,11 руб. на ао и ап, что предполагает дивидендную доходность в размере 5,6% для ао и 6,4% — для ап.

Эталон 17 сентября выплатит дивиденды за 2018 г. в размере $0,19/ГДР, дивидендная доходность составит 9,5%. Список акционеров, имеющих право на получение дивидендов, будет сформирован 30 августа. Последний день для покупки бумаг с дивидендами (Т+2) — 28 августа.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба