3 сентября 2019 ITI Capital Луцко Искандер

Рост стоимости суверенных еврооблигаций Украины с начала года составил 25%, что является для страны историческим максимумом; по этому показателю она уступила лишь Коста-Рике (+26%). Основные факторы роста — недооцененность, спрос на высокодоходные активы и победа на президентских выборах прозападного кандидата Владимира Зеленского.

В то же время мы считаем, что потенциал роста не исчерпан из-за изначальной низкой базы — во время кризиса, в 2015 г., ВВП упал на 15%, за четыре года экономика вернулась к росту — 5% по итогам первого полугодия 2019 г.

Доходность долгосрочных облигаций Украины сейчас на 400–500 б.п. ниже, чем была восемь месяцев назад.

Сейчас экономика восстанавливается, и мы ждем увеличения реального ВВП на 3% в 2019 г., снижения дефицита текущего счета до −1%, улучшения баланса бюджета до −2% и частичного уменьшения объема кредитных обязательств, соотношение которых с ВВП у страны остается самым высоким среди государств СНГ.

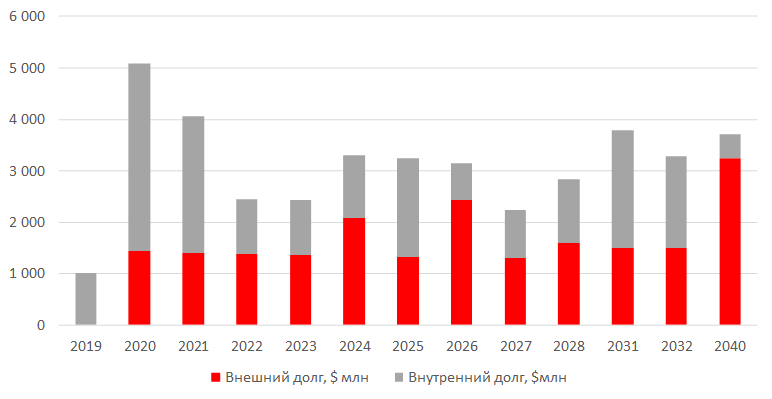

За двенадцать месяцев валютные резервы страны выросли на $5 млрд, до $21 млрд. При этом объем государственных краткосрочных и среднесрочных обязательства (до пяти лет) составляет $18 млрд, долгосрочных (более пяти лет) в размере $22 млрд, итого — немногим более $40 млрд.

Среди ключевых факторов дальнейшего роста — возможное повышение долгосрочного рейтинга до В (уровень Белоруссии), с текущего ССС+/B-, за короткий период. В то же время, учитывая, что соотношение долг/ВВП у Украины ниже, чем у Белоруссии на 20 п.п., мы считаем, что при сохранении спреда он должен значительно сузится.

Причина роста?

Украина отстает от Белоруссии в суверенном рейтинге на одну ступень. Это означает, что премия по украинским долгосрочным облигациям не должна превышать 50 б.п., а не составлять 120 б.п., как сейчас. Поэтому мы ждем их удорожания на 5%.

Еще привлекательнее выглядят отдельные украинские эмитенты с госучастием, такие как Укрэксимбанк, потенциал снижения доходности его бумаг составляет 150 б.п., что соответствует росту в цене на 3%; Ощадбанк и, в меньшей степени, Украинские железные дороги.

Мы считаем, что квазисуверенные облигации Украины значительно отстают в динамике стоимости от ее гособлигаций, и последние, в свою очередь, от — госбондов других стран СНГ со схожим рейтингом.

Что покупать?

Кривая доходности Украины и СНГ

Источник: Национальное Бюро Статистики, МВФ, ITI Capital

Основная проблема Украины — высокий долг по отношению к ВВП. Следовательно, коэффициент покрытия краткосрочных обязательств в валюте резервами — чуть ниже, чем у Аргентины, и составляет порядка 80%.

Источник: МВФ, ITI Capital

Динамика экономики Украины

Источник: Bloomberg, ITI Capital

В то же время мы считаем, что потенциал роста не исчерпан из-за изначальной низкой базы — во время кризиса, в 2015 г., ВВП упал на 15%, за четыре года экономика вернулась к росту — 5% по итогам первого полугодия 2019 г.

Доходность долгосрочных облигаций Украины сейчас на 400–500 б.п. ниже, чем была восемь месяцев назад.

Сейчас экономика восстанавливается, и мы ждем увеличения реального ВВП на 3% в 2019 г., снижения дефицита текущего счета до −1%, улучшения баланса бюджета до −2% и частичного уменьшения объема кредитных обязательств, соотношение которых с ВВП у страны остается самым высоким среди государств СНГ.

За двенадцать месяцев валютные резервы страны выросли на $5 млрд, до $21 млрд. При этом объем государственных краткосрочных и среднесрочных обязательства (до пяти лет) составляет $18 млрд, долгосрочных (более пяти лет) в размере $22 млрд, итого — немногим более $40 млрд.

Среди ключевых факторов дальнейшего роста — возможное повышение долгосрочного рейтинга до В (уровень Белоруссии), с текущего ССС+/B-, за короткий период. В то же время, учитывая, что соотношение долг/ВВП у Украины ниже, чем у Белоруссии на 20 п.п., мы считаем, что при сохранении спреда он должен значительно сузится.

Причина роста?

Украина отстает от Белоруссии в суверенном рейтинге на одну ступень. Это означает, что премия по украинским долгосрочным облигациям не должна превышать 50 б.п., а не составлять 120 б.п., как сейчас. Поэтому мы ждем их удорожания на 5%.

Еще привлекательнее выглядят отдельные украинские эмитенты с госучастием, такие как Укрэксимбанк, потенциал снижения доходности его бумаг составляет 150 б.п., что соответствует росту в цене на 3%; Ощадбанк и, в меньшей степени, Украинские железные дороги.

Мы считаем, что квазисуверенные облигации Украины значительно отстают в динамике стоимости от ее гособлигаций, и последние, в свою очередь, от — госбондов других стран СНГ со схожим рейтингом.

Что покупать?

Кривая доходности Украины и СНГ

Источник: Национальное Бюро Статистики, МВФ, ITI Capital

Основная проблема Украины — высокий долг по отношению к ВВП. Следовательно, коэффициент покрытия краткосрочных обязательств в валюте резервами — чуть ниже, чем у Аргентины, и составляет порядка 80%.

Источник: МВФ, ITI Capital

Динамика экономики Украины

Источник: Bloomberg, ITI Capital

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба