3 октября 2019 Tickmill Идиатулин Артур

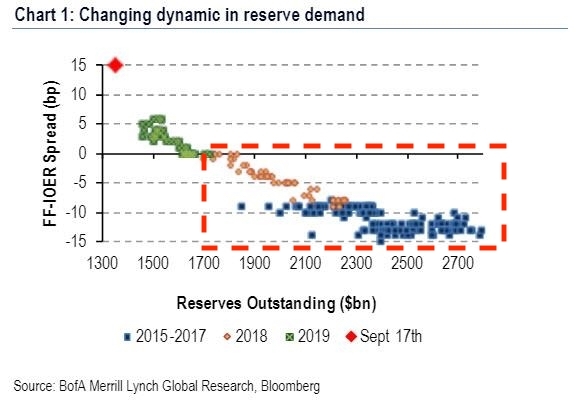

Скачок стоимости краткосрочных заимствований в США в сентябре и последующие вливания ФРС через экстренные РЕПО дали ход обсуждению нового раунда QE. Резервы банков нужно увеличить, скупив больше активов, однако каков должен быть размер и длительность операции? Одна из простых зависимостей, которую я приводил ранее указывает что контроль над рыночной процентной ставкой может вернуться при уровне резервов, превышающих 1,7 трлн. долларов:

Я напомню, что в текущей системе контроля над рыночной ставкой (federal funds rate), верхней границей коридора колебаний является ставка по избыточным резервам (IOER). Разница FF – IOER не должна длительное время превышать 0, так как это выход за пределы коридора и ставка как бы оказывается вне контроля ФРС. На графике участок выделенной пунктирной и является интервалом резервов, при котором данный спред был отрицательным.

То есть, нужно накупить активов примерно на 350-400 млрд. долларов, чтобы успокоить рынок РЕПО? Изучение тонкостей посткризисного регулирования банков подсказывает, что абсолютный размер скупки активов может быть больше.

Как я уже отмечал ранее, еще одним фактором, затрудняющим подстройку предложения под стихийно возникший спрос на денежном рынке, является концентрация резервов банков. Одной из причин этого стало ужесточение требований к ликвидности (особенно однодневной) к системно значимым банкам, которая доступны только за счет резервов. Крупные банки могут «сидеть» на громадных резервах, в то время как более мелкие участники рынка могут судорожно искать у кого бы подзанять, толкая рыночную ставку вверх. Резервы вроде бы есть, а вот их предложения нет.

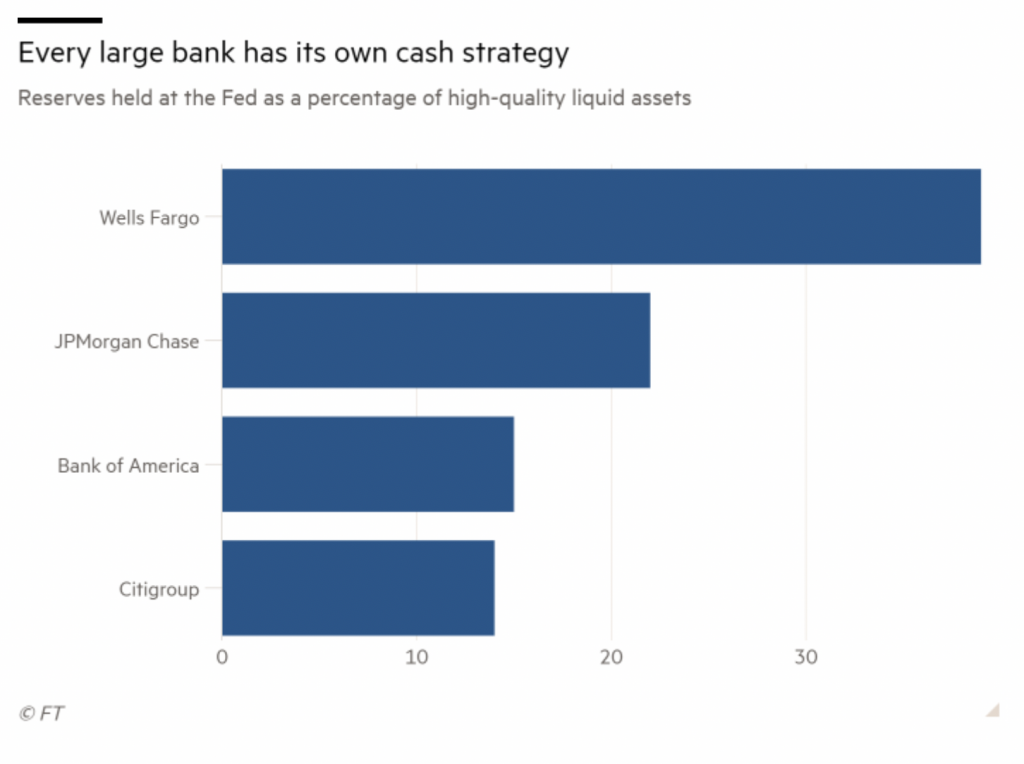

По данным ФРС, доля резервов в активах 25 крупнейших банков США составляет в среднем 8%, против 6% для остальных банков. «Любовь» к резервам еще более непропорциональна внутри топ-25 – совокупные резервы JP Morgan Chase, Bank of America, Citi group and Wells Fargo (Big4) выросли до 377 млрд. долларов в конце второго квартала, что значительно больше для остальных 21 банков.

Посткризисная эра регулирования сопровождалась не только повышение коэффициентов покрытия ликвидности (LCO), но и повышением доли однодневной ликвидности (резервов) в высоколиквидных активах. Требование к ликвидности может варьироваться в зависимости от бизнес-модели банков, направления деятельности, что образует дополнительную премию в необходимых резервах:

Недавний опрос NY Fed показал, что комфортный для банковской системы США объем резервов должен составлять 800-900 млрд. долларов. Опыт показывает, что концентрация и непредвиденные факторы спроса делают недостаточным даже нынешние 1,350 трлн.

Я напомню, что в текущей системе контроля над рыночной ставкой (federal funds rate), верхней границей коридора колебаний является ставка по избыточным резервам (IOER). Разница FF – IOER не должна длительное время превышать 0, так как это выход за пределы коридора и ставка как бы оказывается вне контроля ФРС. На графике участок выделенной пунктирной и является интервалом резервов, при котором данный спред был отрицательным.

То есть, нужно накупить активов примерно на 350-400 млрд. долларов, чтобы успокоить рынок РЕПО? Изучение тонкостей посткризисного регулирования банков подсказывает, что абсолютный размер скупки активов может быть больше.

Как я уже отмечал ранее, еще одним фактором, затрудняющим подстройку предложения под стихийно возникший спрос на денежном рынке, является концентрация резервов банков. Одной из причин этого стало ужесточение требований к ликвидности (особенно однодневной) к системно значимым банкам, которая доступны только за счет резервов. Крупные банки могут «сидеть» на громадных резервах, в то время как более мелкие участники рынка могут судорожно искать у кого бы подзанять, толкая рыночную ставку вверх. Резервы вроде бы есть, а вот их предложения нет.

По данным ФРС, доля резервов в активах 25 крупнейших банков США составляет в среднем 8%, против 6% для остальных банков. «Любовь» к резервам еще более непропорциональна внутри топ-25 – совокупные резервы JP Morgan Chase, Bank of America, Citi group and Wells Fargo (Big4) выросли до 377 млрд. долларов в конце второго квартала, что значительно больше для остальных 21 банков.

Посткризисная эра регулирования сопровождалась не только повышение коэффициентов покрытия ликвидности (LCO), но и повышением доли однодневной ликвидности (резервов) в высоколиквидных активах. Требование к ликвидности может варьироваться в зависимости от бизнес-модели банков, направления деятельности, что образует дополнительную премию в необходимых резервах:

Недавний опрос NY Fed показал, что комфортный для банковской системы США объем резервов должен составлять 800-900 млрд. долларов. Опыт показывает, что концентрация и непредвиденные факторы спроса делают недостаточным даже нынешние 1,350 трлн.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба