8 ноября 2019 smart-lab.ru

Вашему вниманию предлагается маленькое исследование обобщённой модели ценообразования опционов, предложенной Kurbakovsky в цикле статей (1, 2, 3, 4, 5), сквозь призму подразумеваемой волатильности, используемой для коррекции модели Блэка-Шоулза и её аналогов.

По словам автора, рассматриваемая модель не нуждается в улыбке волатильности, однако ничего не мешает нам попытаться интерпретировать цены опционов, полученные в рамках этой модели, как будто бы они были получены в рамках модели Б.-Ш. с некой улыбкой волатильности. Как обычно, для вычислений я буду использовать язык программирования R.

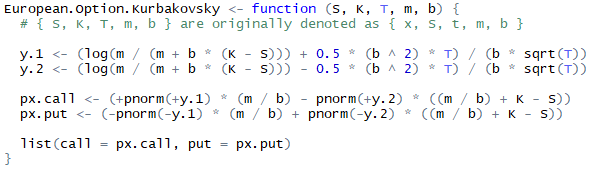

Начнём с реализации вычисления цен опционов в рамках обобщённой модели ценообразования опционов:

Подразумеваемую волатильность будем считать в рамках модели Lieu (1990):

Возьмём некий набор параметров обобщённой модели и построим улыбку волатильности для одной экспирации:

При увеличении параметра m улыбка будет подниматься, а при изменении параметра b будет меняться наклон улыбки:

В логарифмическом масштабе по страйку, а также в дважды логарифмическом масштабе улыбки выглядят более интересно:

Теперь построим поверхность волатильности для набора параметров { S=50; m=50; b=+0.5 }:

В качестве интересного упражнения, построим поверхность локальной волатильности по формуле Dupire.

По словам автора, рассматриваемая модель не нуждается в улыбке волатильности, однако ничего не мешает нам попытаться интерпретировать цены опционов, полученные в рамках этой модели, как будто бы они были получены в рамках модели Б.-Ш. с некой улыбкой волатильности. Как обычно, для вычислений я буду использовать язык программирования R.

Начнём с реализации вычисления цен опционов в рамках обобщённой модели ценообразования опционов:

Подразумеваемую волатильность будем считать в рамках модели Lieu (1990):

Возьмём некий набор параметров обобщённой модели и построим улыбку волатильности для одной экспирации:

При увеличении параметра m улыбка будет подниматься, а при изменении параметра b будет меняться наклон улыбки:

В логарифмическом масштабе по страйку, а также в дважды логарифмическом масштабе улыбки выглядят более интересно:

Теперь построим поверхность волатильности для набора параметров { S=50; m=50; b=+0.5 }:

В качестве интересного упражнения, построим поверхность локальной волатильности по формуле Dupire.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба