19 декабря 2019 Financial One Кудрявцева Яна

Острый дефицит долларовой ликвидности в банковской системе вызывает тревогу у Золтана Позсара из Credit Suisse. Аналитик считает, действия регуляторов, влияющие на мировую банковскую индустрию, «становятся серьезным ограничением».

«Если мы верно оцениваем ситуацию на финансовом рынке, то к концу года ФРС прибегнет к очередному раунду (QE4) программы количественного смягчения: гособлигации США, считающиеся безрисковым активом, в определенной степени финансируются хедж-фондами с уплатой только части их стоимости (маржинальная торговля), и если рынок валютных свопов оттянет на себя часть их ликвидности, эти активы могут начать продаваться по сниженной цене. В данной связи доходность гособлигаций США может сильно вырасти к концу года, и тогда ФРС придется перейти от покупки краткосрочных казначейских векселей к покупке долгосрочных казначейский облигаций», – объясняет Позсар.

Проблема политики количественного смягчения заключается в том, что увеличение денежных запасов и низкие процентные ставки стимулируют дальнейший заем средств как среди потребителей, так и среди предприятий. И хотя наличие некоторой задолженности может подтолкнуть экономику к росту, слишком большой долг, скорее всего, еще больше усугубит и без того шаткое положение.

В общем, неопределенности на рынке, видимо, избежать не удастся. Тем не менее, согласно Credit Suisse, по-прежнему существует ряд компаний, которые будут щедро вознаграждать своих инвесторов в наступающем году.

Эксперты TipRanks выделяют две фирмы, акции которых, по мнению аналитиков швейцарского банка, будут стремительно расти в течение следующих 12 месяцев. Кроме того, большинство аналитиков Уолл-стрит настроено в отношении будущего данных компаний позитивно и рекомендует их бумаги к покупке.

1. Comcast

Если постоянные опасения по поводу грядущего спада в экономике все же материализуются, в роли компании, наилучшем образом подготовленной к борьбе с нестабильностью на рынке, выступит телекоммуникационный и медиа-конгломерат Comcast.

Хотя рецессия может подтолкнуть еще большее количество потребителей перейти с кабельного телевидения на набирающие популярность стриминговые сервисы, Comcast к такому сценарию готова, так как планирует запустить собственный сервис потокового вещания Peacock уже в апреле 2020 года.

Несмотря на многочисленные разговоры о массовых отказах от традиционного телевидения, сектор кабельной связи Comcast по-прежнему составляет половину выручки компании и две трети ее скорректированной прибыли, а высокоскоростное подключение к интернету обеспечивает более 50% кабельных пакетов ее клиентов.

Поскольку широкополосный интернет стал одним из основных продуктов для потребителей, вряд ли продажи сильно упадут даже в случае рецессии. Кроме того, подразделение кабельной связи Comcast выросло на 4% за последний квартал. Компания также выплачивает дивиденды в размере $0,84 в год, а доходность составляет 1,93%, что еще больше радует инвесторов.

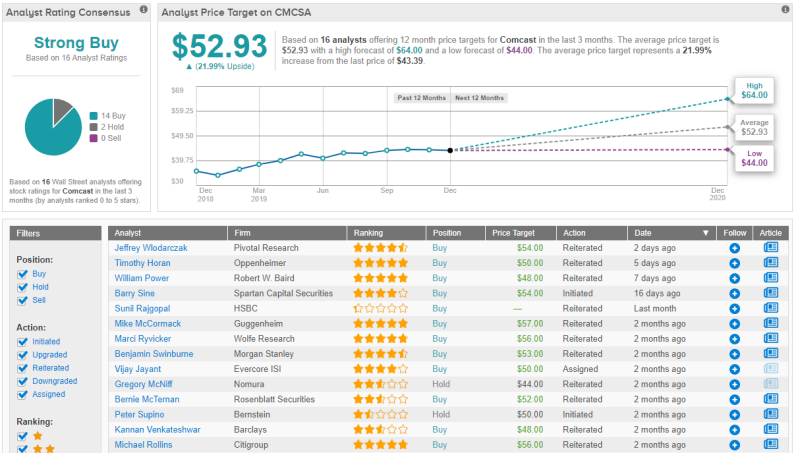

Акции Comcast выросли на 27% с начала года, и Дуглас Митчелсон из Credit Suisse считает, что рост будет продолжаться. Аналитик отмечает следующее: «Мы считаем, что акции компании выглядят дешево по сравнению с конкурентами, особенно с учетом качества ее активов. Кроме того, по нашему мнению, инвесторы могут рассчитывать на возобновление программ обратного выкупа акций в 2021 году. Свободный денежный поток, который приносит кабельное подразделение бизнеса Comcast, должен продолжить свой рост еще в течение некоторого времени и в будущем, а инвестиции компании в Sky, скорее всего, начнут окупаться после 2020 года».

Митчелсон подтвердил свою оценку «выше средней по рынку» в отношении акций медиа-гиганта и установил ценовой ориентир в $55 за штуку, что предполагает немалый потенциал роста в 27%.

Большинство аналитиков Уолл-стрит разделяют позитивный настрой Митчелсона. 14 из них рекомендует акции Comcast к покупке и 2 советуют удерживать. Средний ценовой ориентир равен $52,93 за одну ценную бумагу. Таким образом, потенциал роста от текущих уровней составляет 22%.

2. Forty Seven

Подозревала ли биотехнологическая компания Forty Seven, занимающаяся разработкой препаратов для борьбы с онкологическими заболеваниями, о том, что Credit Suisse прогнозирует рост ее акций? Наверное, нет, но именно это и произошло.

9 декабря фирма объявила о том, что получила новые обнадеживающие результаты своего продолжительного исследования действенности комбинации магролимаба с азацитидином для лечения миелодиспластического синдрома и острого миелоидного лейкоза.

Результаты показали, что комбинация препаратов очень активна и хорошо переносится пациентами с МДС и ОМЛ. Магролимаб представляет собой моноклональное антитело, нацеленное на поверхностный клеточный гликопротеин, который выступает в роли сигнала «не ешь меня» для макрофагов и экспрессируется на всех клетках.

Как уже давно повелось в секторе биотехнологий, если компания объявляет об успешно проведенных исследованиях, ее акции взлетают. История с Forty Seven исключением не стала, так что на фоне позитивных новостей стоимость ее бумаг резко подскочила на 111%.

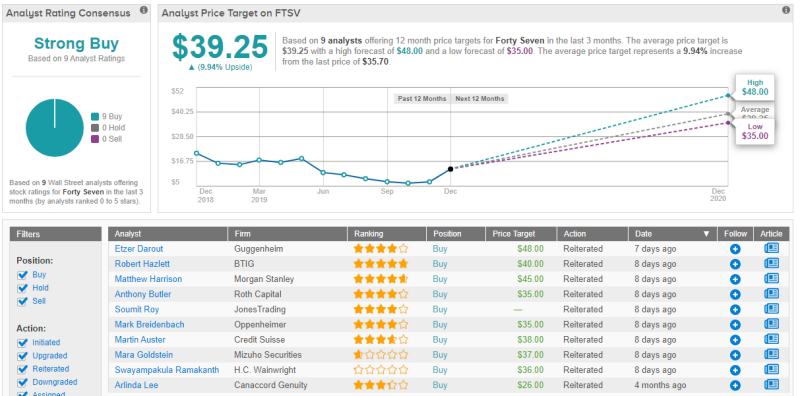

Новый подход компании к поиску более эффективных способов борьбы с раком работает, и Мартин Остер из Credit Suisse считает, что у Forty Seven существует еще огромный потенциал для роста. Аналитик написал следующее: «Мы думаем, что результаты, полученные в ходе клинических испытаний, с течением времени приведут к росту возможностей применения Магролимаба как для лечения МДС, так и в смежных областях». Остер подтвердил свою оценку «выше средней по рынку» и повысил ценовой ориентир с $18 до $38 за одну акцию Forty Seven. После недавнего резкого скачка стоимости бумаг компании ориентир аналитика все еще оставляет место для дальнейшего роста на 6%.

В настоящее время Forty Seven пользуются единодушной поддержкой аналитиков. Девять из них рекомендуют акции компании к покупке. Средний ценовой ориентир составляет $39,25, что предполагает повышение стоимости на 10%. Тем не менее в данный ориентир не заложен недавний всплеск стоимости.

«Если мы верно оцениваем ситуацию на финансовом рынке, то к концу года ФРС прибегнет к очередному раунду (QE4) программы количественного смягчения: гособлигации США, считающиеся безрисковым активом, в определенной степени финансируются хедж-фондами с уплатой только части их стоимости (маржинальная торговля), и если рынок валютных свопов оттянет на себя часть их ликвидности, эти активы могут начать продаваться по сниженной цене. В данной связи доходность гособлигаций США может сильно вырасти к концу года, и тогда ФРС придется перейти от покупки краткосрочных казначейских векселей к покупке долгосрочных казначейский облигаций», – объясняет Позсар.

Проблема политики количественного смягчения заключается в том, что увеличение денежных запасов и низкие процентные ставки стимулируют дальнейший заем средств как среди потребителей, так и среди предприятий. И хотя наличие некоторой задолженности может подтолкнуть экономику к росту, слишком большой долг, скорее всего, еще больше усугубит и без того шаткое положение.

В общем, неопределенности на рынке, видимо, избежать не удастся. Тем не менее, согласно Credit Suisse, по-прежнему существует ряд компаний, которые будут щедро вознаграждать своих инвесторов в наступающем году.

Эксперты TipRanks выделяют две фирмы, акции которых, по мнению аналитиков швейцарского банка, будут стремительно расти в течение следующих 12 месяцев. Кроме того, большинство аналитиков Уолл-стрит настроено в отношении будущего данных компаний позитивно и рекомендует их бумаги к покупке.

1. Comcast

Если постоянные опасения по поводу грядущего спада в экономике все же материализуются, в роли компании, наилучшем образом подготовленной к борьбе с нестабильностью на рынке, выступит телекоммуникационный и медиа-конгломерат Comcast.

Хотя рецессия может подтолкнуть еще большее количество потребителей перейти с кабельного телевидения на набирающие популярность стриминговые сервисы, Comcast к такому сценарию готова, так как планирует запустить собственный сервис потокового вещания Peacock уже в апреле 2020 года.

Несмотря на многочисленные разговоры о массовых отказах от традиционного телевидения, сектор кабельной связи Comcast по-прежнему составляет половину выручки компании и две трети ее скорректированной прибыли, а высокоскоростное подключение к интернету обеспечивает более 50% кабельных пакетов ее клиентов.

Поскольку широкополосный интернет стал одним из основных продуктов для потребителей, вряд ли продажи сильно упадут даже в случае рецессии. Кроме того, подразделение кабельной связи Comcast выросло на 4% за последний квартал. Компания также выплачивает дивиденды в размере $0,84 в год, а доходность составляет 1,93%, что еще больше радует инвесторов.

Акции Comcast выросли на 27% с начала года, и Дуглас Митчелсон из Credit Suisse считает, что рост будет продолжаться. Аналитик отмечает следующее: «Мы считаем, что акции компании выглядят дешево по сравнению с конкурентами, особенно с учетом качества ее активов. Кроме того, по нашему мнению, инвесторы могут рассчитывать на возобновление программ обратного выкупа акций в 2021 году. Свободный денежный поток, который приносит кабельное подразделение бизнеса Comcast, должен продолжить свой рост еще в течение некоторого времени и в будущем, а инвестиции компании в Sky, скорее всего, начнут окупаться после 2020 года».

Митчелсон подтвердил свою оценку «выше средней по рынку» в отношении акций медиа-гиганта и установил ценовой ориентир в $55 за штуку, что предполагает немалый потенциал роста в 27%.

Большинство аналитиков Уолл-стрит разделяют позитивный настрой Митчелсона. 14 из них рекомендует акции Comcast к покупке и 2 советуют удерживать. Средний ценовой ориентир равен $52,93 за одну ценную бумагу. Таким образом, потенциал роста от текущих уровней составляет 22%.

2. Forty Seven

Подозревала ли биотехнологическая компания Forty Seven, занимающаяся разработкой препаратов для борьбы с онкологическими заболеваниями, о том, что Credit Suisse прогнозирует рост ее акций? Наверное, нет, но именно это и произошло.

9 декабря фирма объявила о том, что получила новые обнадеживающие результаты своего продолжительного исследования действенности комбинации магролимаба с азацитидином для лечения миелодиспластического синдрома и острого миелоидного лейкоза.

Результаты показали, что комбинация препаратов очень активна и хорошо переносится пациентами с МДС и ОМЛ. Магролимаб представляет собой моноклональное антитело, нацеленное на поверхностный клеточный гликопротеин, который выступает в роли сигнала «не ешь меня» для макрофагов и экспрессируется на всех клетках.

Как уже давно повелось в секторе биотехнологий, если компания объявляет об успешно проведенных исследованиях, ее акции взлетают. История с Forty Seven исключением не стала, так что на фоне позитивных новостей стоимость ее бумаг резко подскочила на 111%.

Новый подход компании к поиску более эффективных способов борьбы с раком работает, и Мартин Остер из Credit Suisse считает, что у Forty Seven существует еще огромный потенциал для роста. Аналитик написал следующее: «Мы думаем, что результаты, полученные в ходе клинических испытаний, с течением времени приведут к росту возможностей применения Магролимаба как для лечения МДС, так и в смежных областях». Остер подтвердил свою оценку «выше средней по рынку» и повысил ценовой ориентир с $18 до $38 за одну акцию Forty Seven. После недавнего резкого скачка стоимости бумаг компании ориентир аналитика все еще оставляет место для дальнейшего роста на 6%.

В настоящее время Forty Seven пользуются единодушной поддержкой аналитиков. Девять из них рекомендуют акции компании к покупке. Средний ценовой ориентир составляет $39,25, что предполагает повышение стоимости на 10%. Тем не менее в данный ориентир не заложен недавний всплеск стоимости.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба