5 января 2020 Халепа Евгений

Продолжаю следить за денежным рынком США, на мой взгляд ситуация с ликвидностью поддерживает высокий курс доллара и пока напряжение не снизится — доллар не подешевеет.

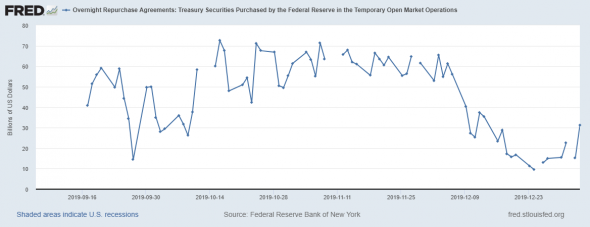

На новогодней неделе объемы сделок РЕПО чуть подросли, но все-равно остаются относительно низко

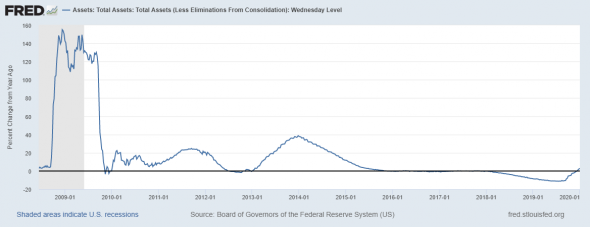

Соответственно баланс ФРС растет, но темпы роста затухают, вместе со снижением объемов РЕПО. Тем не менее, годовая динамика роста баланса ФРС вышла в положительную зону, т.е. сейчас баланс Федрезерва выше, чем годом ранее.

К месту уточнить: до темпов роста последней фазы QE в 2014 году еще очень далеко, не говоря о росте баланса в 2008 году.

Вымыслы аналитиков о негласном QE остаются в мире субъективных мнений, поэтому имеют право на жизнь исключительно в формате «ИМХО».

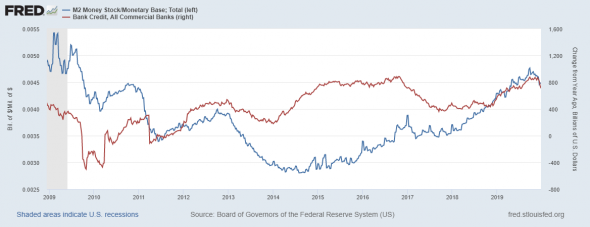

Как ранее и указывал, смягчение ДКП от ФРС вызвало снижение кредитного мультипликатора и, как результат, снижение годовых темпов кредитования.

Синяя линия — банковский мультипликатор, это надежный индикатор измерения процесса создания денег путем кредитования экономических агентов коммерческими банками. Т.е. на сегодня денежная масса сокращается относительно денежной базе, что тормозит кредитование, но сокращает «денежный навес» в экономике. На сегодня годовые темпы роста М2 снизились до 7,1%, но темпы остаются выше темпов роста номинального ВВП, это плохо и грозит инфляцией.

Красная линия — кредитование в годовой динамике коммерческими банками.

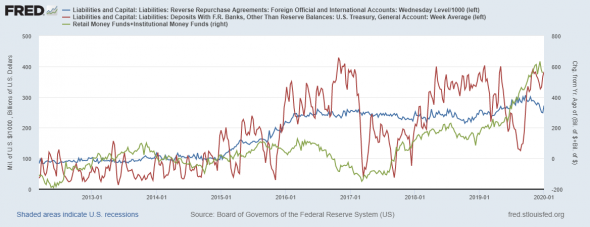

Денежная масса продолжает подпитываться со стороны показателей поглощающих ликвидность.

Красная линия — счет Казначейства в Федеральном банке. Показатель снова растет, т.е. Госдеп накапливает деньги на счетах, что меняет состояние денег и направляет их в категорию сбережений.

Синяя линия — это РЕПО для нерезидентов, показатель снова возвращается к историческим максимумам. Это указывает на рост спроса на доллара у нерезидентов.

Зеленая линия — это вложения во взаимные фонды денежного рынка. Показатель остается высоко, рост пока приостановился, но данные по показателю от 18.12.2019 года. Надо ждать свежие.

СТАВКИ

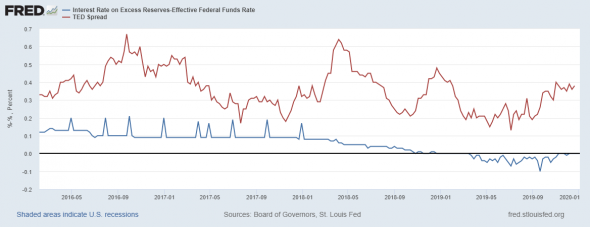

Дифференциалы на рынке ставок хорошо указывают настроения инвесторов. Первым делом взглянем на два спреда:

Красная линия — ТЕД-спред

Синяя линия — спред между ставкой по избыточным резервам (назначается ФРС) и эффективной ставкой (это рыночная ставка)

Мы видим, что рыночная ставка равна ставка по избыточным резервам, а ставки на международном рынке в долларе растут относительно национальных ставок. Оба показателя продолжают указывать на тонкий рынок с долларовой ликвидностью, т.е. дефицит пока не снят.

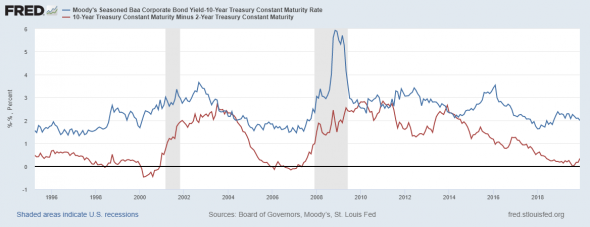

Далее показатели на рынке государственного и корпоративного долга в США

Синяя линия — спред между 10-летними корпоративными облигациями инвестиционного рейтинга Ваа и 10-летних бондов США. Мы видим, что спред снижается, т.е. ставки по корпоративного долга остаются низко относительно ставок по трежерис. В сумме с ростом широкого индекса фондового рынка, это указывает на продолжение «риск-он».

Красная линия — это спред между 10-летними и 2-летними трежерис, т.е. мера кривой доходности, в качестве оценки премии за временной риск. Показатель отскакивает, но остается близко к нулю.

Как видим, с 2006 по 2008 годы было нечто схожее, как по спреду корпоративного и госдолга, так и по кривой доходности.

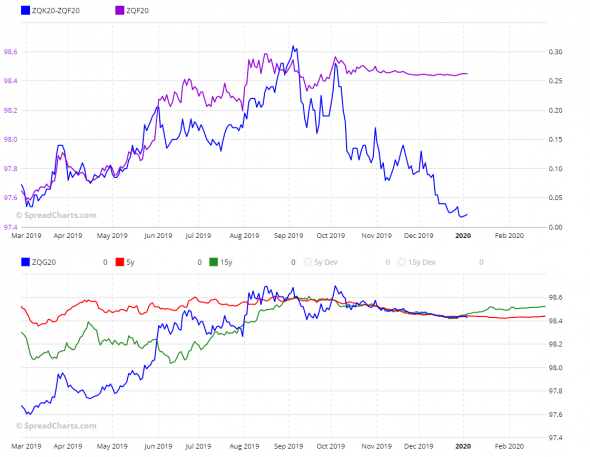

Форвардная кривая на рынке фьючерсов на 30-дневные векселя, торгуемые на Чикагской товарной бирже

На верхней картинке, синей линией, нанесен спред со сроком до начала лета. Как видим, рынок не ожидает снижение ставок (рост дальних фьючерсных контрактов относительно ближних). В тоже время, фронтальные фьючерсы не спешат дешеветь, что скорее обусловлено сезонностью долгового рынка с короткими сроками (нижняя картинка)

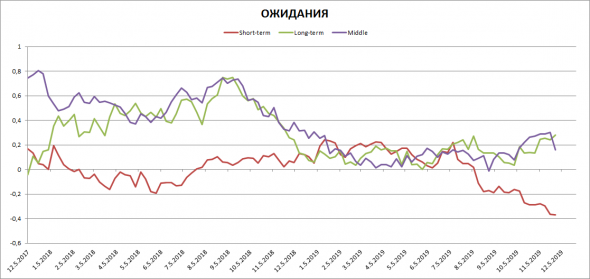

Ну и закроем обзор ожиданиями на рынке финансовых фьючерсов торгуемых на СМЕ.

Красная линия — чистая позиция профучастников (хеджеры) по фьючерсам на векселя с короткими сроками остаются сильно ниже ноля, т.е. крупные деньги ждут снижение цен на облигации денежного рынка, что соответствует росту ставок на коротких сроках.

Зеленая линия — чистая позиция у профучастников по фьючерсам на длинные облигации. Как видим, показатель растет, т.е. хеджеры ожидают рост цен на облигации рынка капитала, что соответствует снижению ставок.

ВЫВОДЫ

По ожиданиям на рынке финансовых фьючерсов можно сказать следующее: профучастники делают ставку на уплощение кривой доходности, что соответствует «риск-офф».

Рост РЕПО нерезидентов, рост счета Казначейства, все это указывает на повышенный спрос на доллары США. Здесь важно следить за объемами РЕПО, что будет если рост вложений в денежные фонды продолжит рост, давление на ФРС может увеличится.

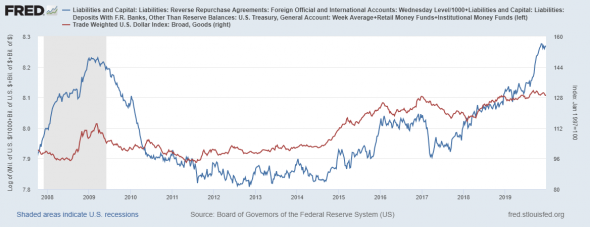

Пока проблема с ликвидностью не устранена, говорить о снижении курса доллара рано. На картинке сумма показателей поглощения ликвидности (спроса на доллар) и индекс доллара (красная).

Как следствие, текущий рост фондового рынка выглядит совершенно оторванным от макроэкономических реалий, что чревато приличной коррекцией во второй половине января.

На новогодней неделе объемы сделок РЕПО чуть подросли, но все-равно остаются относительно низко

Соответственно баланс ФРС растет, но темпы роста затухают, вместе со снижением объемов РЕПО. Тем не менее, годовая динамика роста баланса ФРС вышла в положительную зону, т.е. сейчас баланс Федрезерва выше, чем годом ранее.

К месту уточнить: до темпов роста последней фазы QE в 2014 году еще очень далеко, не говоря о росте баланса в 2008 году.

Вымыслы аналитиков о негласном QE остаются в мире субъективных мнений, поэтому имеют право на жизнь исключительно в формате «ИМХО».

Как ранее и указывал, смягчение ДКП от ФРС вызвало снижение кредитного мультипликатора и, как результат, снижение годовых темпов кредитования.

Синяя линия — банковский мультипликатор, это надежный индикатор измерения процесса создания денег путем кредитования экономических агентов коммерческими банками. Т.е. на сегодня денежная масса сокращается относительно денежной базе, что тормозит кредитование, но сокращает «денежный навес» в экономике. На сегодня годовые темпы роста М2 снизились до 7,1%, но темпы остаются выше темпов роста номинального ВВП, это плохо и грозит инфляцией.

Красная линия — кредитование в годовой динамике коммерческими банками.

Денежная масса продолжает подпитываться со стороны показателей поглощающих ликвидность.

Красная линия — счет Казначейства в Федеральном банке. Показатель снова растет, т.е. Госдеп накапливает деньги на счетах, что меняет состояние денег и направляет их в категорию сбережений.

Синяя линия — это РЕПО для нерезидентов, показатель снова возвращается к историческим максимумам. Это указывает на рост спроса на доллара у нерезидентов.

Зеленая линия — это вложения во взаимные фонды денежного рынка. Показатель остается высоко, рост пока приостановился, но данные по показателю от 18.12.2019 года. Надо ждать свежие.

СТАВКИ

Дифференциалы на рынке ставок хорошо указывают настроения инвесторов. Первым делом взглянем на два спреда:

Красная линия — ТЕД-спред

Синяя линия — спред между ставкой по избыточным резервам (назначается ФРС) и эффективной ставкой (это рыночная ставка)

Мы видим, что рыночная ставка равна ставка по избыточным резервам, а ставки на международном рынке в долларе растут относительно национальных ставок. Оба показателя продолжают указывать на тонкий рынок с долларовой ликвидностью, т.е. дефицит пока не снят.

Далее показатели на рынке государственного и корпоративного долга в США

Синяя линия — спред между 10-летними корпоративными облигациями инвестиционного рейтинга Ваа и 10-летних бондов США. Мы видим, что спред снижается, т.е. ставки по корпоративного долга остаются низко относительно ставок по трежерис. В сумме с ростом широкого индекса фондового рынка, это указывает на продолжение «риск-он».

Красная линия — это спред между 10-летними и 2-летними трежерис, т.е. мера кривой доходности, в качестве оценки премии за временной риск. Показатель отскакивает, но остается близко к нулю.

Как видим, с 2006 по 2008 годы было нечто схожее, как по спреду корпоративного и госдолга, так и по кривой доходности.

Форвардная кривая на рынке фьючерсов на 30-дневные векселя, торгуемые на Чикагской товарной бирже

На верхней картинке, синей линией, нанесен спред со сроком до начала лета. Как видим, рынок не ожидает снижение ставок (рост дальних фьючерсных контрактов относительно ближних). В тоже время, фронтальные фьючерсы не спешат дешеветь, что скорее обусловлено сезонностью долгового рынка с короткими сроками (нижняя картинка)

Ну и закроем обзор ожиданиями на рынке финансовых фьючерсов торгуемых на СМЕ.

Красная линия — чистая позиция профучастников (хеджеры) по фьючерсам на векселя с короткими сроками остаются сильно ниже ноля, т.е. крупные деньги ждут снижение цен на облигации денежного рынка, что соответствует росту ставок на коротких сроках.

Зеленая линия — чистая позиция у профучастников по фьючерсам на длинные облигации. Как видим, показатель растет, т.е. хеджеры ожидают рост цен на облигации рынка капитала, что соответствует снижению ставок.

ВЫВОДЫ

По ожиданиям на рынке финансовых фьючерсов можно сказать следующее: профучастники делают ставку на уплощение кривой доходности, что соответствует «риск-офф».

Рост РЕПО нерезидентов, рост счета Казначейства, все это указывает на повышенный спрос на доллары США. Здесь важно следить за объемами РЕПО, что будет если рост вложений в денежные фонды продолжит рост, давление на ФРС может увеличится.

Пока проблема с ликвидностью не устранена, говорить о снижении курса доллара рано. На картинке сумма показателей поглощения ликвидности (спроса на доллар) и индекс доллара (красная).

Как следствие, текущий рост фондового рынка выглядит совершенно оторванным от макроэкономических реалий, что чревато приличной коррекцией во второй половине января.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба