9 октября 2020 T-Investments Зверинский Максим

ПАО «Совкомбанк» — один из крупнейших российских универсальных банков, входящий в топ-10 по активам. Основной акционер — нидерландская компания SovCo Capital Partners B. V., контролируемая российскими бизнесменами.

«Совкомбанк» объединяет группу дочерних компаний, работающих в лизинге, страховании, факторинге, владеет другими банками и даже электронной площадкой для госзакупок.

Банк активно покупает другие компании на рынке. Из последних крупнейших поглощений:

«Либерти страхование». Куплена в 2020 у американской Liberty Mutual Group.

«Меткомбанк». Приобретен в 2016 ориентировочно за 2,9 млрд рублей.

«Росевробанк». Куплен в 2019. Сумма сделки не разглашается.

«Джии мани банк». Куплен у американской General Electric в 2014 за 200 млн долларов. Деятельность ведут в основном на территории РФ.

Банк провел серьезную реорганизацию бизнеса с 2015 года, уйдя от модели розничного кредитования. Если раньше он обслуживал в основном пенсионеров, то сейчас кредитует малые и крупные предприятия, субъекты РФ и собрал крупный портфель облигаций. Теперь банк входит в топ-10 по активам и капиталу в России.

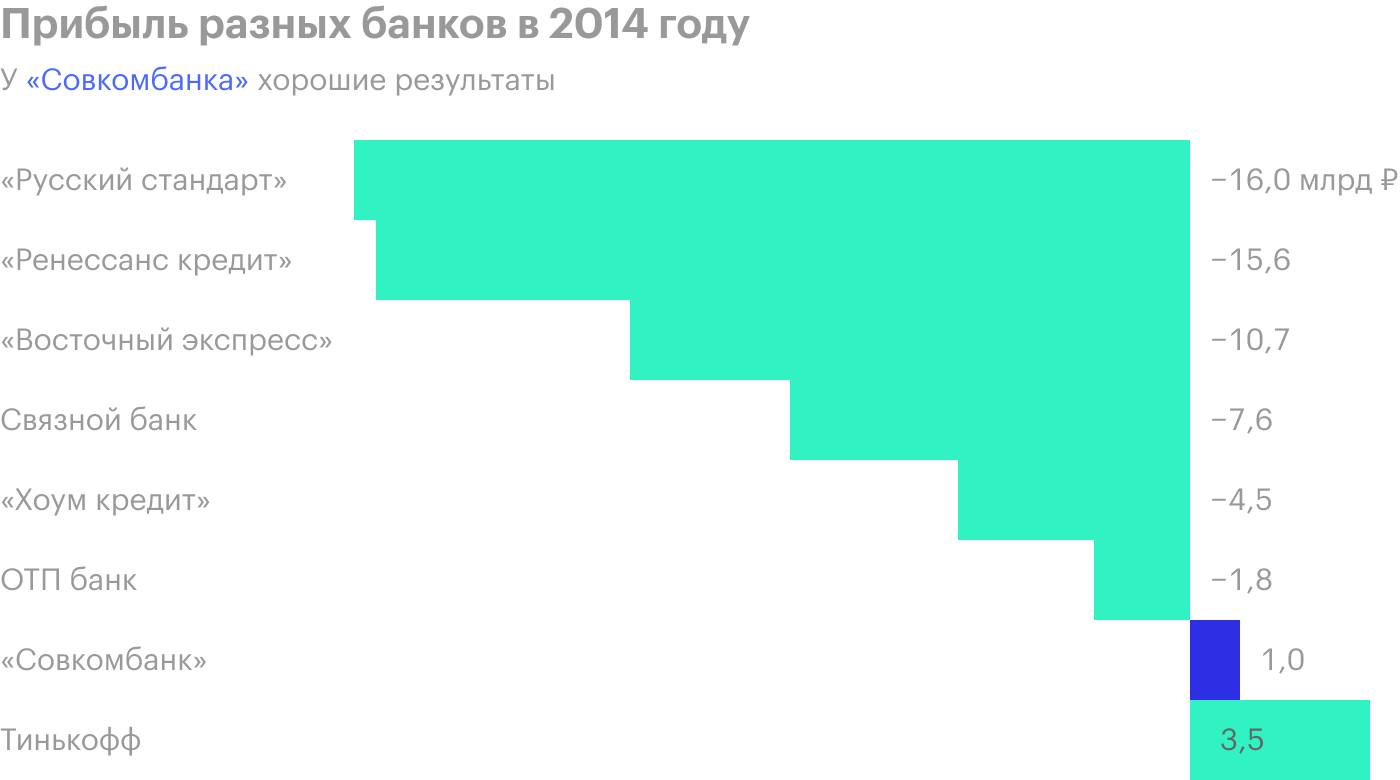

К менеджменту вопросов нет — достаточно взглянуть на то, как банк пережил кризис 2014 года.

Анализ «Совкомбанка» заслуживает внимания, потому что частные инвесторы могут купить его облигации на Мосбирже. Купонная доходность относительно текущей рыночной цены облигации «Совком-БО-03» — 8,3%.

Как и в случае с банком «Хоум-кредит», нам нужно разобрать бизнес «Совкомбанка», понять его структуру и оценить надежность. Сокращенная консолидированная промежуточная финансовая отчетность по МСФО за первое полугодие поможет нам разобраться в следующих вопросах:

На чем банк зарабатывает.

Какое качество у работающих активов.

Какая у них доходность.

Каким образом банк фондируется.

Есть ли проблемы с ликвидностью.

Есть ли проблемы с капиталом.

На чем банк зарабатывает

Совкомбанк работает и зарабатывает в трех операционных сегментах: розничный блок, корпоративный блок и казначейство.

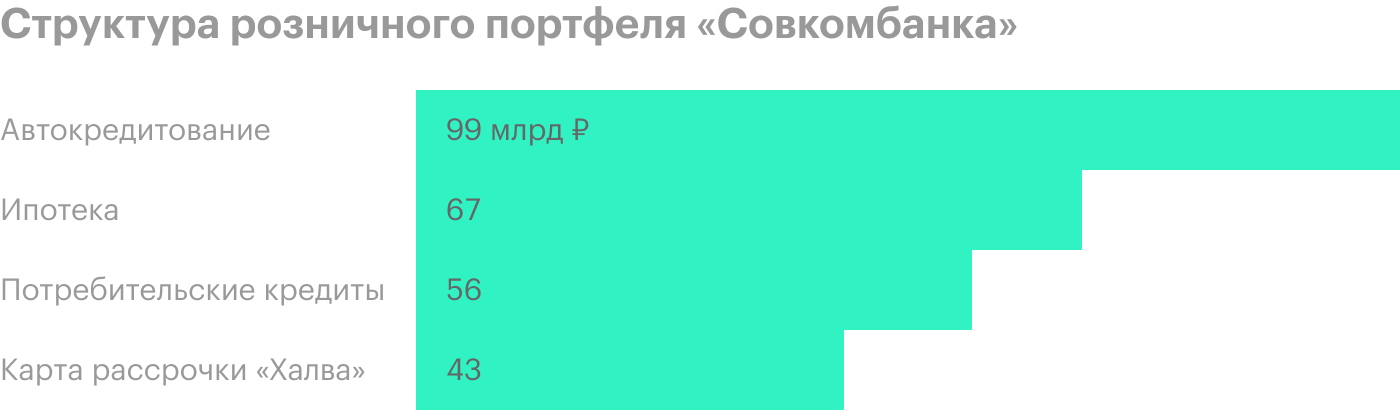

Банк универсальный, поэтому и линейка продуктов широкая: от ипотечных, авто- и потребительских кредитов и карт рассрочки для розничных клиентов до кредитов средним и крупным предприятиям и помощи другим эмитентам в размещении облигаций. Отдельно отмечу казначейство: оно управляет портфелем ценных бумаг, капиталом, занимается операциями с валютой.

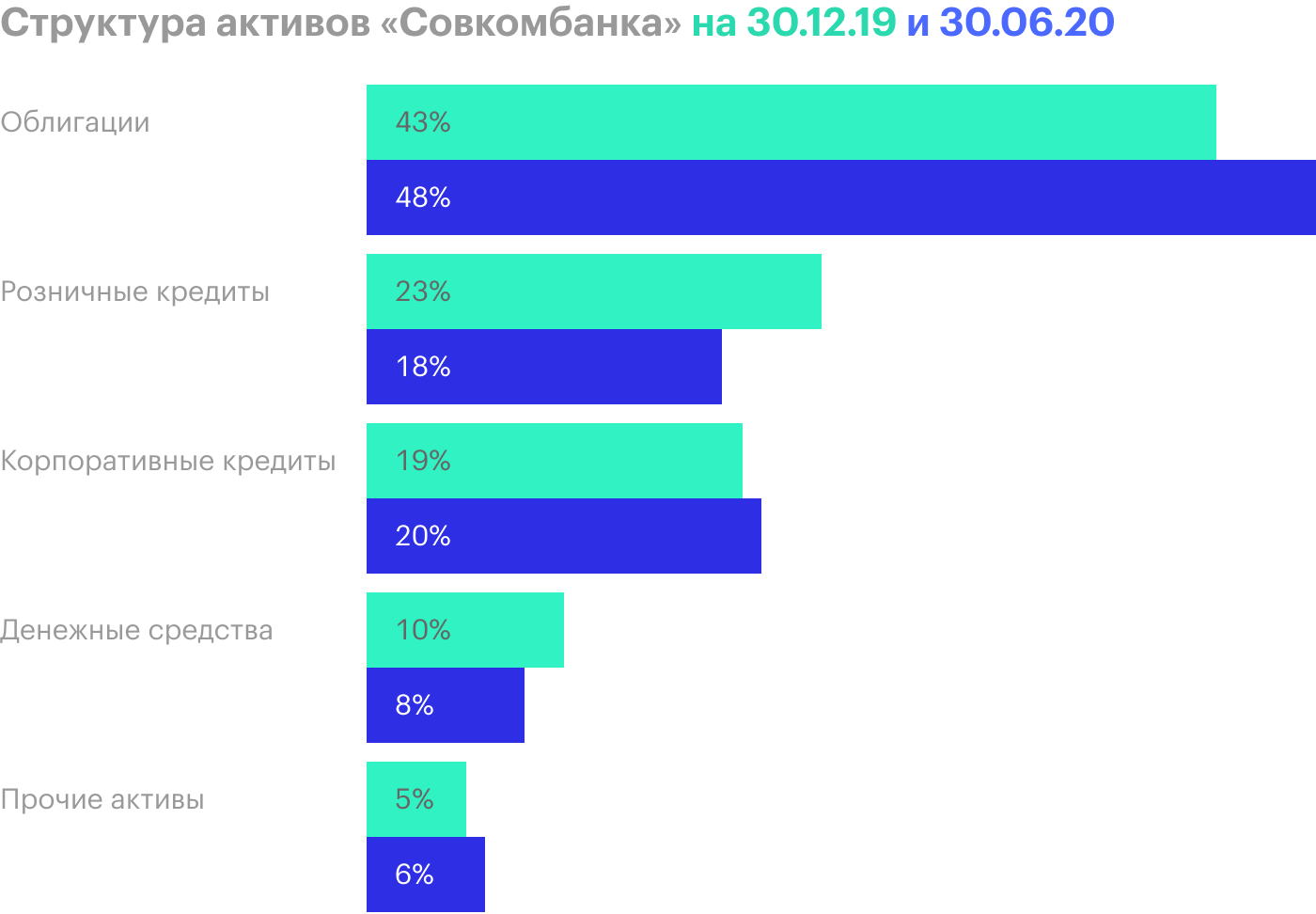

Наибольшие доли в активах занимают выданные кредиты и внушительный портфель ценных бумаг, состоящий в основном из облигаций.

Уровень кредитной активности (отношение выданных кредитов к общим активам) у «Совкомбанка» равен 38%, на конец 2019 было 42%.

Портфель облигаций занимает 48%, на конец 2019 было 43%.

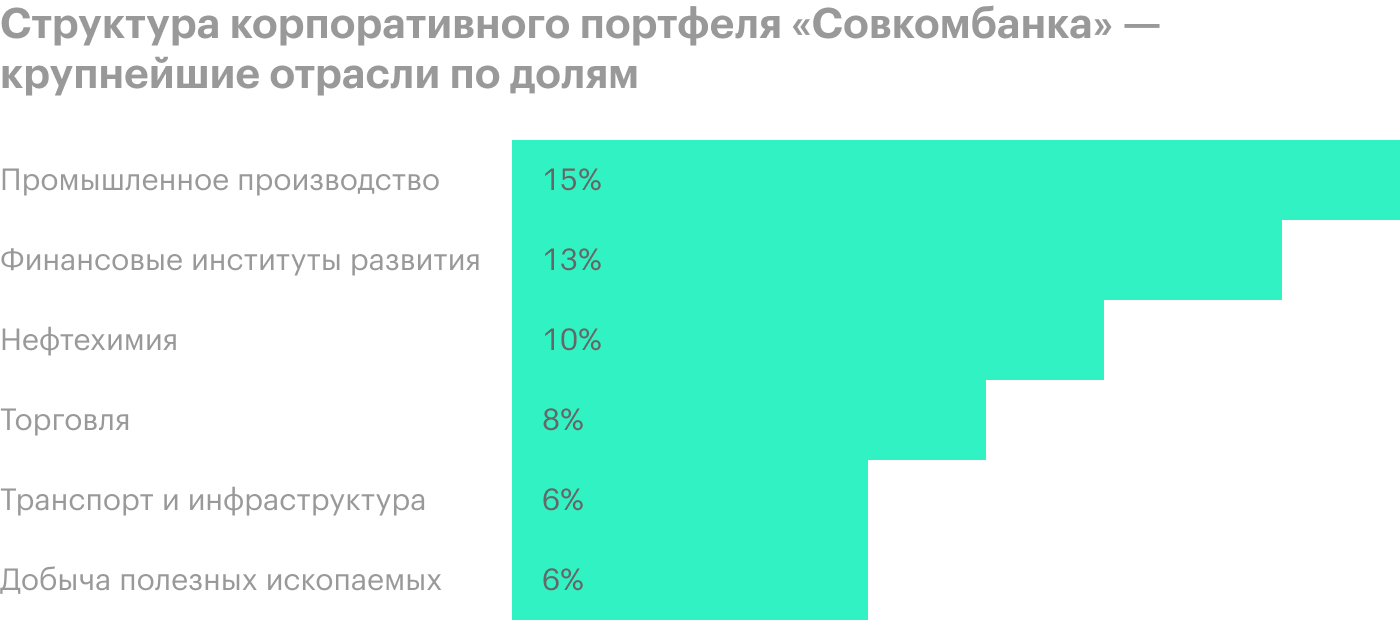

Структура активов диверсифицирована. У банка нет большой зависимости от какого-либо источника дохода. Убедиться в достаточной диверсификации поможет взгляд на состав кредитов и портфеля ценных бумаг: розничных и корпоративных кредитов выдано примерно поровну. Банк кредитует разные сектора экономики и не берет большие риски, связанные с каким-либо из секторов.

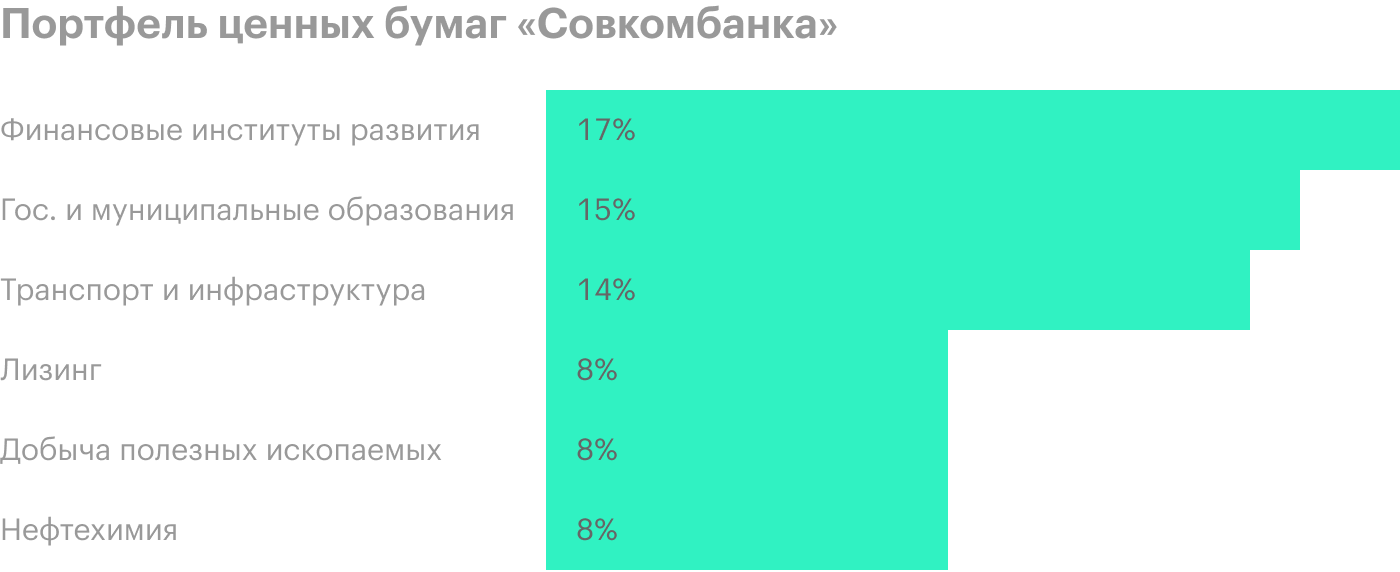

Аналогичная диверсификация вложений и в портфеле ценных бумаг: по оценкам самого банка, на долю отраслей, пострадавших от COVID-19, приходится 6,5% портфеля облигаций.

Еще по итогам полугодия «Совкомбанк» стал лидером по организации размещения облигаций для российских компаний: банк занял 15% рынка. Самые крупные клиенты, для которых проводились выпуски облигаций: «Роснефть» — 15 млрд рублей, «Магнит» — 15 млрд рублей, МТС — 10 млрд рублей, АФК «Система» — 10 млрд рублей и Московская область — 28 млрд рублей.

Отдельно скажу о карте рассрочки «Халва». За полгода владельцев этой карты стало на 25% больше: 5,5 млн в этом году против 4,4 млн человек в конце 2019.

Банк серьезно подошел к диверсификации бизнеса: за полгода закупил 25 тонн золота в слитках и стал одним из крупнейших его экспортеров. Для сравнения: золотой запас Чехии, Люксембурга, Исландии, Гонконга, Ирландии и Мальты, вместе взятых, меньше, чем купил «Совкомбанк».

Банк зарабатывает не только на выдаче кредитов населению, компаниям и государству, но и на управлении портфелем ценных бумаг и на услугах по организации размещения облигаций. Широкий спектр услуг — это хорошо, нет зависимости от одного рынка.

Какое качество у работающих активов

Разберем кредитный портфель и портфель ценных бумаг. Они вкупе занимают 86% всех активов.

Вот стандартные показатели оценки качества кредитов для банков.

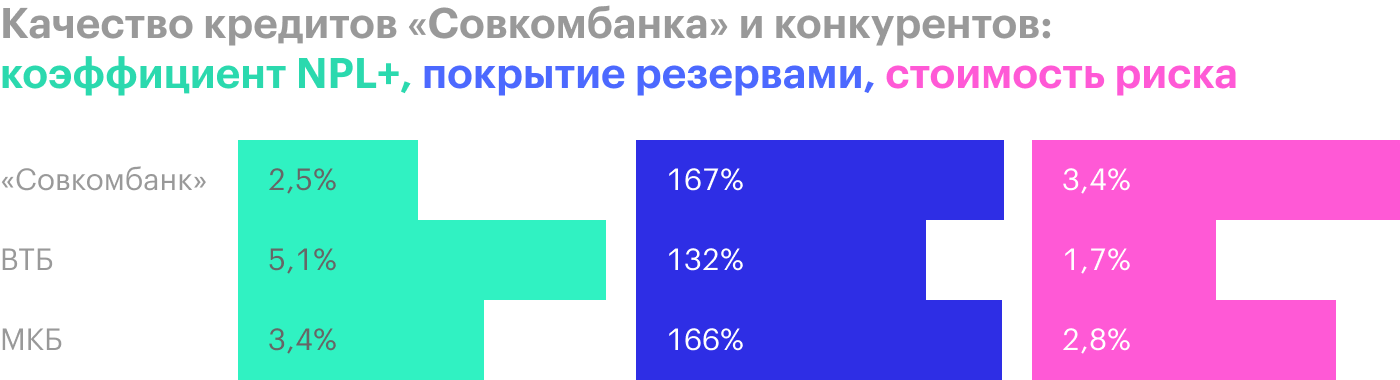

Коэффициент NPL+ (non performing loans), где NPL — это кредиты с просрочкой свыше 90 дней. Коэффициент показывает, какую долю неработающие кредиты занимают в общем кредитном портфеле. На отчетную дату таких кредитов было 2,5%. На конец 2019 года — 2,3%.

У ВТБ этот показатель равен 5,1%, у «Альфа-банка» — 2%.

Покрытие резервами неработающих активов — 167 против 160% в конце 2019 года. Показатель остается на высоком уровне, он хороший. Важный факт: ⅔ розничных кредитов — залоговые, то есть обеспечены автомобилями или недвижимостью.

Стоимость риска (cost of risk) — показатель, характеризующий стоимость страхования от возможных кредитных убытков. Рассчитывается так: расходы по кредитным убыткам делятся на кредиты клиентам. К концу первого полугодия показатель составил 3,4%, в 2019 было 1,8%.

Для сравнения: у ВТБ CoR составил 1,7%, а у «Росбанка» — 4,7%. Повышенные расходы на создание резервов связаны с влиянием пандемии на качество кредитного портфеля и опережающим созданием резервов.

Теперь рассмотрим качество портфеля ценных бумаг. Тут все гораздо проще — в отчете есть разбивка по эмитентам с разным кредитным рейтингом:

От А+ до А− — 1% портфеля.

От BBB+ до ВВВ− — 48%.

От ВВ+ до ВВ− — 37%.

От B+ до B− либо не имеют рейтинга от S&P, Moody’s и Fitch — 14%.

У банка качественный кредитный портфель и портфель ценных бумаг. В условиях экономической нестабильности, вызванной вирусом, у банка есть резервы для покрытия дефолтных кредитов. Ухудшение в какой-либо отрасли экономики не вызовет существенного ухудшения финансового состояния банка.

Доходность активов

Диверсификация активов и их высокое качество — это здорово, но нужно понять, достаточно ли денег зарабатывает кредитная организация, чтобы оставаться на плаву и представлять интерес для инвесторов.

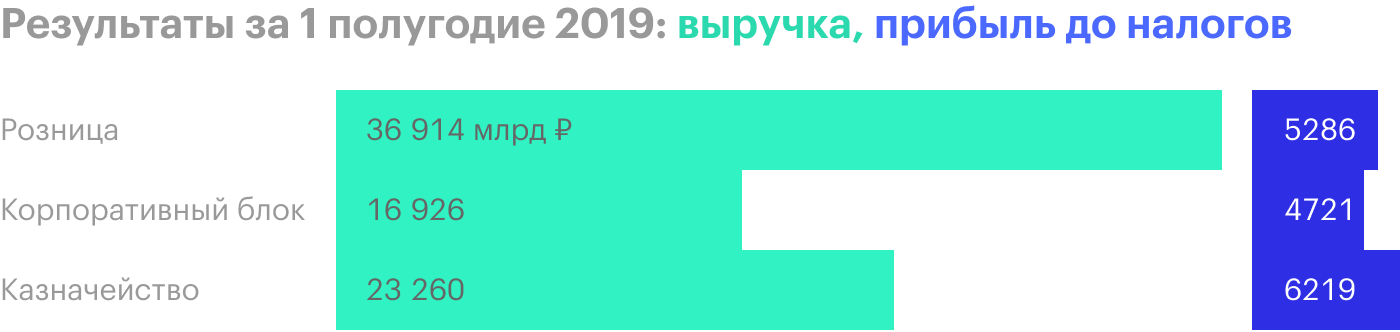

Как и у многих банков, у «Совкомбанка» два основных вида дохода: процентный и комиссионный. Как я уже писал, бизнес банка держится на трех китах: розница, корпоративный блок и казначейство.

Процентный доход по всем трем сегментам увеличился на 42%.

Несмотря на подавляющий объем активов из сегмента «Казначейство», он оказался убыточным — в основном из-за операций с финансовыми инструментами и их переоценкой. К слову, за 1 полугодие 2019 года казначейство оказалось самым прибыльным.

Можем наблюдать силу диверсификации: если бы банк специализировался только на инвестициях в ценные бумаги, скорее всего, получил бы чистый убыток.

Основные финансовые показатели для оценки эффективности вложений и работы кредитной организации: ROA, ROE, CIR и NIM.

ROA (return on assets) — рентабельность активов — насколько эффективно банк ими пользуется. Делим чистую прибыль на общие средние активы и умножаем на 2, потому что рассматриваем период в полгода. Получаем 1,48% — ROA снизился с 2,46% за аналогичный период прошлого полугодия. Средний ROA по банковскому сектору составил 1,85%.

ROE (return on equity) — показывает рентабельность капитала — насколько эффективно банк им управляет. Расчет аналогичный, только вместо общих активов берем капитал. ROE составил 13,6%, снизился с 21,4% за аналогичный период прошлого года. Средний ROE по банковскому сектору составил около 16,8% за первое полугодие 2020 года.

CIR (cost-to-income ratio) — это отношение административно-управленческих расходов к операционным доходам: чистые процентные доходы плюс чистые комиссионные доходы. Чем ниже этот показатель, тем меньше своей прибыли банк тратит на поддержание работы офисов и зарплату персонала.

У «Совкомбанка» этот показатель равен 43%, снизился с 51% за аналогичный период прошлого года. Получается, 43 из 100 заработанных рублей банк тратит на персонал и работу отделений. Не забываем о большой сети офисов и терминалов, на которую идут эти расходы.

У конкурентов: «Газпромбанк» — 59%, ВТБ — 44%, «Россельхозбанк» — 56%, Сбербанк — 28%.

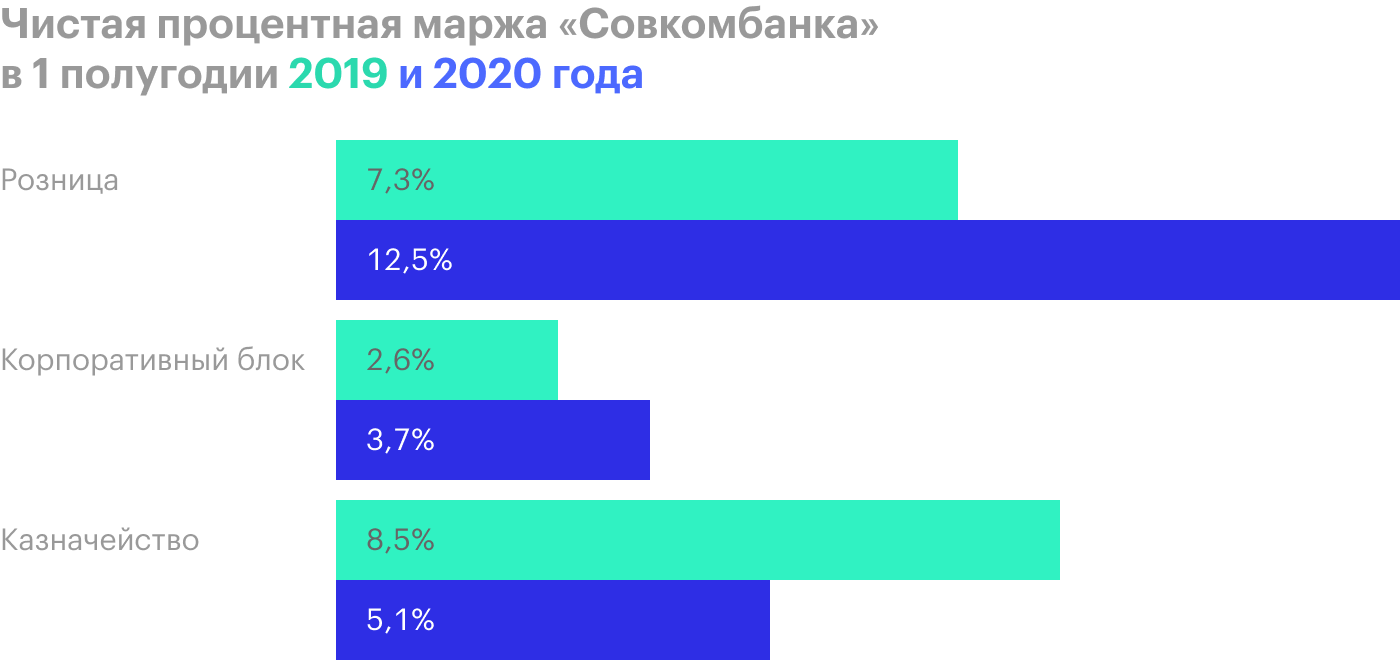

NIM (net interest margin) — отношение чистого процентного дохода банка к средней сумме его активов, приносящих проценты. Показатель дает понять, насколько эффективно проводятся банковские операции выдачи и привлечения денег. Средняя чистая процентная маржа составила 6,5%. За аналогичный период прошлого года — 6,6%. Практически не изменилась, что хорошо.

NIM 6,5% означает, что на каждые 100 Р работающих активов — кредиты клиентам, вложения в ценные бумаги и другое — банк сгенерировал 6,5 Р дохода после того, как уплатил все процентные расходы — по депозитам клиентов и другие.

У конкурентов дела немного хуже: ВТБ — 3,7%, «Газпромбанк» — 2,7%, «Россельхозбанк» — 2,7%.

Банк эффективно вкладывает активы в разные сегменты и при этом успешно извлекает прибыль. Снижение показателей связано в первую очередь с увеличением отчислений в резервы, убытком по операциям и переоценкой финансовых инструментов. Банк придерживается схемы не класть все яйца в одну корзину — и это позволяет рассчитывать на устойчивость в будущем.

Каким образом банк фондируется

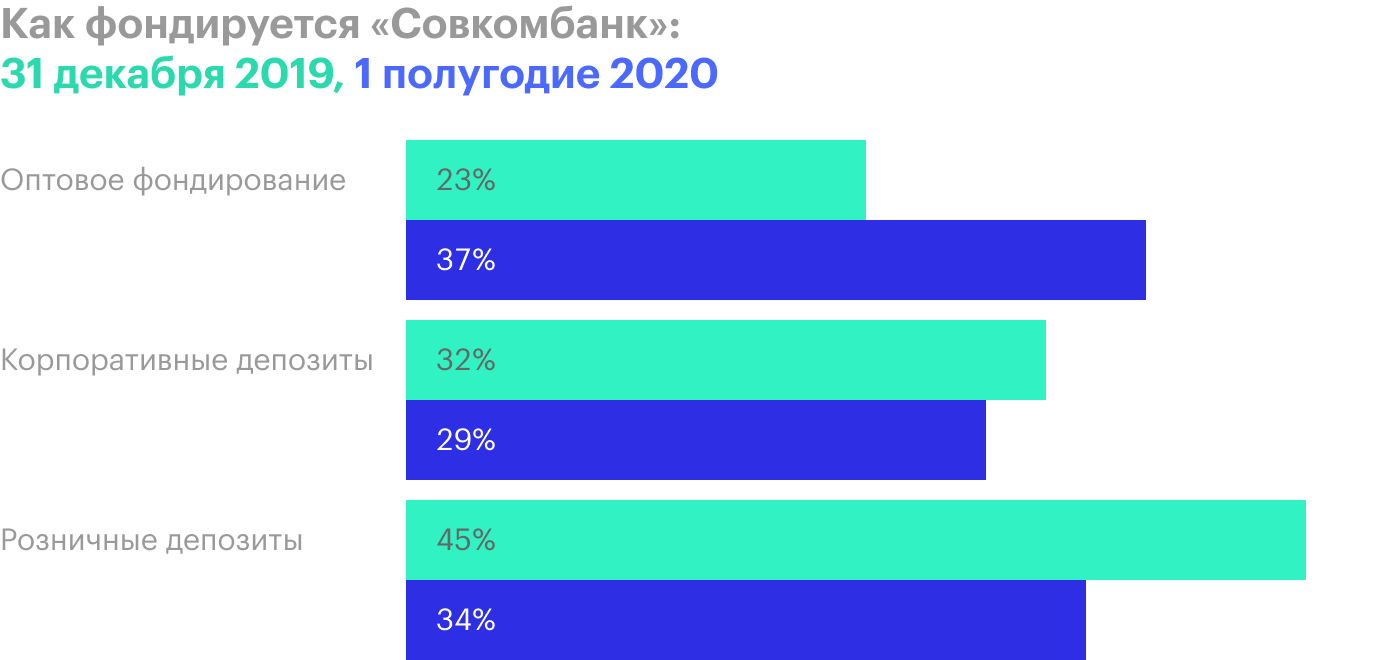

Имеет большое значение то, каким образом банк привлекает средства для своей деятельности и сколько у него источников для этого.

В случае «Совкомбанка» вот основные источники привлечения денег:

Оптовое фондирование — средства ЦБ РФ, депозиты других банков, выпущенные облигации и прочее.

Корпоративные депозиты.

Розничные депозиты.

Есть данные о средней стоимости привлеченных средств, так называемая стоимость фондирования — 4,6%. На конец 2019 банк платил 5,1%.

Структура обязательств тоже разнообразна — банк не зависит от одного источника и в случае оттока из одного может попытаться привлечь средства из другого. В отличие от «Совкомбанка», кредитные организации, которые большую часть денег привлекают на межбанковском рынке, как «Сетелем-банк», могут столкнуться с риском ликвидности — когда при резком ухудшении финансовой обстановки банки просто перестанут кредитовать друг друга.

Есть ли проблемы с ликвидностью

Под ликвидностью банка понимают способность своевременно заплатить по своим обязательствам. У «Совкомбанка» показатель зависимости от денег населения равен 34%. В принципе, самое важное — это показатели ликвидности:

Н2, норматив мгновенной ликвидности банка, — минимум 15%. Это способность банка выполнить свои финансовые обязательства перед клиентами в течение календарного дня.

Н3, норматив текущей ликвидности банка, — минимум 50%. Это способность банка выполнить свои финансовые обязательства перед клиентами в течение 30 ближайших дней.

Н4, норматив долгосрочной ликвидности, — максимум 120%. Этот норматив немного отличается от других: он ограничивает вложения банка в долгосрочные активы (свыше года), если у него недостаточно таких же долгосрочных привлеченных ресурсов — на период свыше года. Иными словами, норматив показывает, какая часть долгосрочных вложений банка обеспечена долгосрочными ресурсами.

Сайт ЦБ РФ поможет узнать, как дела у банка с легкореализуемыми активами. Банк ни разу не нарушил нормативы, на 1 июля 2020 показатели таковы:

Норматив мгновенной ликвидности банка (Н2) — 82%.

Норматив текущей ликвидности (Н3) — 79%.

Норматив долгосрочной ликвидности (Н4) — 38%.

Ликвидные активы состоят из денег и финансовых инструментов — вложений в ценные бумаги. У «Совкомбанка» примерно 32% всех обязательств размещено в ликвидных активах. Это порядка 435 из 1348 млрд рублей.

Видно, что ликвидности хватает, запас присутствует. Можно констатировать баланс между выгодным вложением средств в краткосрочные высоколиквидные активы и доходностью. При увеличении нормативов — или доли высоколиквидных средств, — по всем правилам, доходность упадет.

Есть ли проблемы с капиталом

Сразу идем на сайт ЦБ РФ, чтобы узнать наиважнейший банковский норматив достаточности капитала. Результат — 14,53% при минимуме 8%.

Общий коэффициент достаточности капитала по Базельскому соглашению составил 12,5% при минимуме в 8%.

Банк увеличивал свой капитал так же стремительно, как и активы, но вложения в более рисковые активы привели к некоторому снижению достаточности капитала. Несмотря на это, запас прочности присутствует.

Итог

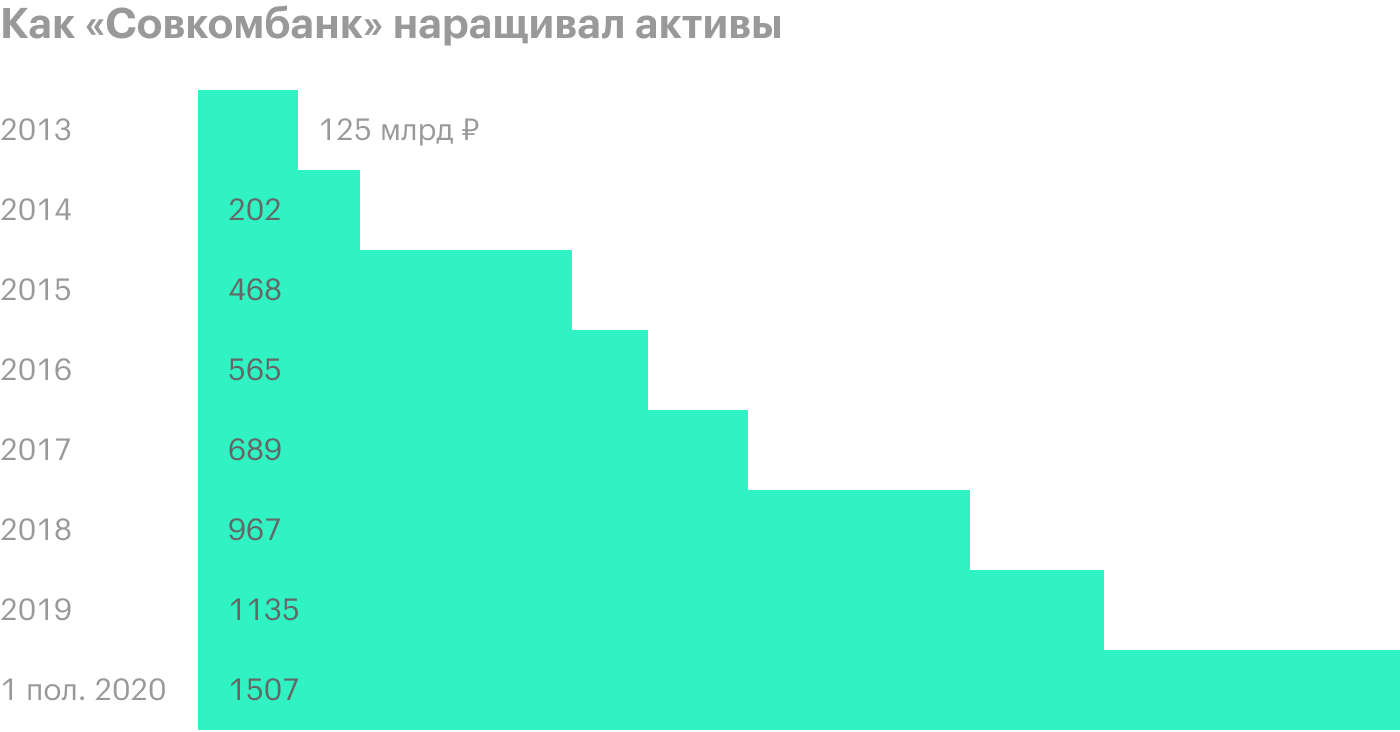

Банк умудрился превратиться из маленькой региональной кредитной организации, сосредоточенной на кредитовании населения, в один из крупнейших универсальных банков страны без участия государства в капитале.

Последовательно как минимум с 2006 года управляющие банком захватывают все большую долю рынка, выжимая и скупая конкурентов. Например, за 1 полугодие 2020 «Совкомбанк» увеличил активы на 33%, капитал — на 14%. Привлек 600 тысяч новых клиентов — физических и юридических лиц.

У банка есть все шансы войти в список системно значимых кредитных организаций, которых сейчас 11. Например, по объему активов «Совкомбанк» уже больше «Юникредит-банка», «Росбанка» и «Райффайзенбанка», которые считаются системно значимыми. К плюсам этого события можно отнести более пристальное внимание со стороны Центробанка, повышение рейтинга, возможность получить более дешевое финансирование и рассчитывать на господдержку в случае проблем. К минусам — более строгие требования к капиталу и размещению средств, что приведет к падению прибыльности. По словам ЦБ РФ, одна из причин, почему «Совкомбанк» до сих пор не включен в список, — недостаточная международная активность.

«Совкомбанк» объединяет группу дочерних компаний, работающих в лизинге, страховании, факторинге, владеет другими банками и даже электронной площадкой для госзакупок.

Банк активно покупает другие компании на рынке. Из последних крупнейших поглощений:

«Либерти страхование». Куплена в 2020 у американской Liberty Mutual Group.

«Меткомбанк». Приобретен в 2016 ориентировочно за 2,9 млрд рублей.

«Росевробанк». Куплен в 2019. Сумма сделки не разглашается.

«Джии мани банк». Куплен у американской General Electric в 2014 за 200 млн долларов. Деятельность ведут в основном на территории РФ.

Банк провел серьезную реорганизацию бизнеса с 2015 года, уйдя от модели розничного кредитования. Если раньше он обслуживал в основном пенсионеров, то сейчас кредитует малые и крупные предприятия, субъекты РФ и собрал крупный портфель облигаций. Теперь банк входит в топ-10 по активам и капиталу в России.

К менеджменту вопросов нет — достаточно взглянуть на то, как банк пережил кризис 2014 года.

Анализ «Совкомбанка» заслуживает внимания, потому что частные инвесторы могут купить его облигации на Мосбирже. Купонная доходность относительно текущей рыночной цены облигации «Совком-БО-03» — 8,3%.

Как и в случае с банком «Хоум-кредит», нам нужно разобрать бизнес «Совкомбанка», понять его структуру и оценить надежность. Сокращенная консолидированная промежуточная финансовая отчетность по МСФО за первое полугодие поможет нам разобраться в следующих вопросах:

На чем банк зарабатывает.

Какое качество у работающих активов.

Какая у них доходность.

Каким образом банк фондируется.

Есть ли проблемы с ликвидностью.

Есть ли проблемы с капиталом.

На чем банк зарабатывает

Совкомбанк работает и зарабатывает в трех операционных сегментах: розничный блок, корпоративный блок и казначейство.

Банк универсальный, поэтому и линейка продуктов широкая: от ипотечных, авто- и потребительских кредитов и карт рассрочки для розничных клиентов до кредитов средним и крупным предприятиям и помощи другим эмитентам в размещении облигаций. Отдельно отмечу казначейство: оно управляет портфелем ценных бумаг, капиталом, занимается операциями с валютой.

Наибольшие доли в активах занимают выданные кредиты и внушительный портфель ценных бумаг, состоящий в основном из облигаций.

Уровень кредитной активности (отношение выданных кредитов к общим активам) у «Совкомбанка» равен 38%, на конец 2019 было 42%.

Портфель облигаций занимает 48%, на конец 2019 было 43%.

Структура активов диверсифицирована. У банка нет большой зависимости от какого-либо источника дохода. Убедиться в достаточной диверсификации поможет взгляд на состав кредитов и портфеля ценных бумаг: розничных и корпоративных кредитов выдано примерно поровну. Банк кредитует разные сектора экономики и не берет большие риски, связанные с каким-либо из секторов.

Аналогичная диверсификация вложений и в портфеле ценных бумаг: по оценкам самого банка, на долю отраслей, пострадавших от COVID-19, приходится 6,5% портфеля облигаций.

Еще по итогам полугодия «Совкомбанк» стал лидером по организации размещения облигаций для российских компаний: банк занял 15% рынка. Самые крупные клиенты, для которых проводились выпуски облигаций: «Роснефть» — 15 млрд рублей, «Магнит» — 15 млрд рублей, МТС — 10 млрд рублей, АФК «Система» — 10 млрд рублей и Московская область — 28 млрд рублей.

Отдельно скажу о карте рассрочки «Халва». За полгода владельцев этой карты стало на 25% больше: 5,5 млн в этом году против 4,4 млн человек в конце 2019.

Банк серьезно подошел к диверсификации бизнеса: за полгода закупил 25 тонн золота в слитках и стал одним из крупнейших его экспортеров. Для сравнения: золотой запас Чехии, Люксембурга, Исландии, Гонконга, Ирландии и Мальты, вместе взятых, меньше, чем купил «Совкомбанк».

Банк зарабатывает не только на выдаче кредитов населению, компаниям и государству, но и на управлении портфелем ценных бумаг и на услугах по организации размещения облигаций. Широкий спектр услуг — это хорошо, нет зависимости от одного рынка.

Какое качество у работающих активов

Разберем кредитный портфель и портфель ценных бумаг. Они вкупе занимают 86% всех активов.

Вот стандартные показатели оценки качества кредитов для банков.

Коэффициент NPL+ (non performing loans), где NPL — это кредиты с просрочкой свыше 90 дней. Коэффициент показывает, какую долю неработающие кредиты занимают в общем кредитном портфеле. На отчетную дату таких кредитов было 2,5%. На конец 2019 года — 2,3%.

У ВТБ этот показатель равен 5,1%, у «Альфа-банка» — 2%.

Покрытие резервами неработающих активов — 167 против 160% в конце 2019 года. Показатель остается на высоком уровне, он хороший. Важный факт: ⅔ розничных кредитов — залоговые, то есть обеспечены автомобилями или недвижимостью.

Стоимость риска (cost of risk) — показатель, характеризующий стоимость страхования от возможных кредитных убытков. Рассчитывается так: расходы по кредитным убыткам делятся на кредиты клиентам. К концу первого полугодия показатель составил 3,4%, в 2019 было 1,8%.

Для сравнения: у ВТБ CoR составил 1,7%, а у «Росбанка» — 4,7%. Повышенные расходы на создание резервов связаны с влиянием пандемии на качество кредитного портфеля и опережающим созданием резервов.

Теперь рассмотрим качество портфеля ценных бумаг. Тут все гораздо проще — в отчете есть разбивка по эмитентам с разным кредитным рейтингом:

От А+ до А− — 1% портфеля.

От BBB+ до ВВВ− — 48%.

От ВВ+ до ВВ− — 37%.

От B+ до B− либо не имеют рейтинга от S&P, Moody’s и Fitch — 14%.

У банка качественный кредитный портфель и портфель ценных бумаг. В условиях экономической нестабильности, вызванной вирусом, у банка есть резервы для покрытия дефолтных кредитов. Ухудшение в какой-либо отрасли экономики не вызовет существенного ухудшения финансового состояния банка.

Доходность активов

Диверсификация активов и их высокое качество — это здорово, но нужно понять, достаточно ли денег зарабатывает кредитная организация, чтобы оставаться на плаву и представлять интерес для инвесторов.

Как и у многих банков, у «Совкомбанка» два основных вида дохода: процентный и комиссионный. Как я уже писал, бизнес банка держится на трех китах: розница, корпоративный блок и казначейство.

Процентный доход по всем трем сегментам увеличился на 42%.

Несмотря на подавляющий объем активов из сегмента «Казначейство», он оказался убыточным — в основном из-за операций с финансовыми инструментами и их переоценкой. К слову, за 1 полугодие 2019 года казначейство оказалось самым прибыльным.

Можем наблюдать силу диверсификации: если бы банк специализировался только на инвестициях в ценные бумаги, скорее всего, получил бы чистый убыток.

Основные финансовые показатели для оценки эффективности вложений и работы кредитной организации: ROA, ROE, CIR и NIM.

ROA (return on assets) — рентабельность активов — насколько эффективно банк ими пользуется. Делим чистую прибыль на общие средние активы и умножаем на 2, потому что рассматриваем период в полгода. Получаем 1,48% — ROA снизился с 2,46% за аналогичный период прошлого полугодия. Средний ROA по банковскому сектору составил 1,85%.

ROE (return on equity) — показывает рентабельность капитала — насколько эффективно банк им управляет. Расчет аналогичный, только вместо общих активов берем капитал. ROE составил 13,6%, снизился с 21,4% за аналогичный период прошлого года. Средний ROE по банковскому сектору составил около 16,8% за первое полугодие 2020 года.

CIR (cost-to-income ratio) — это отношение административно-управленческих расходов к операционным доходам: чистые процентные доходы плюс чистые комиссионные доходы. Чем ниже этот показатель, тем меньше своей прибыли банк тратит на поддержание работы офисов и зарплату персонала.

У «Совкомбанка» этот показатель равен 43%, снизился с 51% за аналогичный период прошлого года. Получается, 43 из 100 заработанных рублей банк тратит на персонал и работу отделений. Не забываем о большой сети офисов и терминалов, на которую идут эти расходы.

У конкурентов: «Газпромбанк» — 59%, ВТБ — 44%, «Россельхозбанк» — 56%, Сбербанк — 28%.

NIM (net interest margin) — отношение чистого процентного дохода банка к средней сумме его активов, приносящих проценты. Показатель дает понять, насколько эффективно проводятся банковские операции выдачи и привлечения денег. Средняя чистая процентная маржа составила 6,5%. За аналогичный период прошлого года — 6,6%. Практически не изменилась, что хорошо.

NIM 6,5% означает, что на каждые 100 Р работающих активов — кредиты клиентам, вложения в ценные бумаги и другое — банк сгенерировал 6,5 Р дохода после того, как уплатил все процентные расходы — по депозитам клиентов и другие.

У конкурентов дела немного хуже: ВТБ — 3,7%, «Газпромбанк» — 2,7%, «Россельхозбанк» — 2,7%.

Банк эффективно вкладывает активы в разные сегменты и при этом успешно извлекает прибыль. Снижение показателей связано в первую очередь с увеличением отчислений в резервы, убытком по операциям и переоценкой финансовых инструментов. Банк придерживается схемы не класть все яйца в одну корзину — и это позволяет рассчитывать на устойчивость в будущем.

Каким образом банк фондируется

Имеет большое значение то, каким образом банк привлекает средства для своей деятельности и сколько у него источников для этого.

В случае «Совкомбанка» вот основные источники привлечения денег:

Оптовое фондирование — средства ЦБ РФ, депозиты других банков, выпущенные облигации и прочее.

Корпоративные депозиты.

Розничные депозиты.

Есть данные о средней стоимости привлеченных средств, так называемая стоимость фондирования — 4,6%. На конец 2019 банк платил 5,1%.

Структура обязательств тоже разнообразна — банк не зависит от одного источника и в случае оттока из одного может попытаться привлечь средства из другого. В отличие от «Совкомбанка», кредитные организации, которые большую часть денег привлекают на межбанковском рынке, как «Сетелем-банк», могут столкнуться с риском ликвидности — когда при резком ухудшении финансовой обстановки банки просто перестанут кредитовать друг друга.

Есть ли проблемы с ликвидностью

Под ликвидностью банка понимают способность своевременно заплатить по своим обязательствам. У «Совкомбанка» показатель зависимости от денег населения равен 34%. В принципе, самое важное — это показатели ликвидности:

Н2, норматив мгновенной ликвидности банка, — минимум 15%. Это способность банка выполнить свои финансовые обязательства перед клиентами в течение календарного дня.

Н3, норматив текущей ликвидности банка, — минимум 50%. Это способность банка выполнить свои финансовые обязательства перед клиентами в течение 30 ближайших дней.

Н4, норматив долгосрочной ликвидности, — максимум 120%. Этот норматив немного отличается от других: он ограничивает вложения банка в долгосрочные активы (свыше года), если у него недостаточно таких же долгосрочных привлеченных ресурсов — на период свыше года. Иными словами, норматив показывает, какая часть долгосрочных вложений банка обеспечена долгосрочными ресурсами.

Сайт ЦБ РФ поможет узнать, как дела у банка с легкореализуемыми активами. Банк ни разу не нарушил нормативы, на 1 июля 2020 показатели таковы:

Норматив мгновенной ликвидности банка (Н2) — 82%.

Норматив текущей ликвидности (Н3) — 79%.

Норматив долгосрочной ликвидности (Н4) — 38%.

Ликвидные активы состоят из денег и финансовых инструментов — вложений в ценные бумаги. У «Совкомбанка» примерно 32% всех обязательств размещено в ликвидных активах. Это порядка 435 из 1348 млрд рублей.

Видно, что ликвидности хватает, запас присутствует. Можно констатировать баланс между выгодным вложением средств в краткосрочные высоколиквидные активы и доходностью. При увеличении нормативов — или доли высоколиквидных средств, — по всем правилам, доходность упадет.

Есть ли проблемы с капиталом

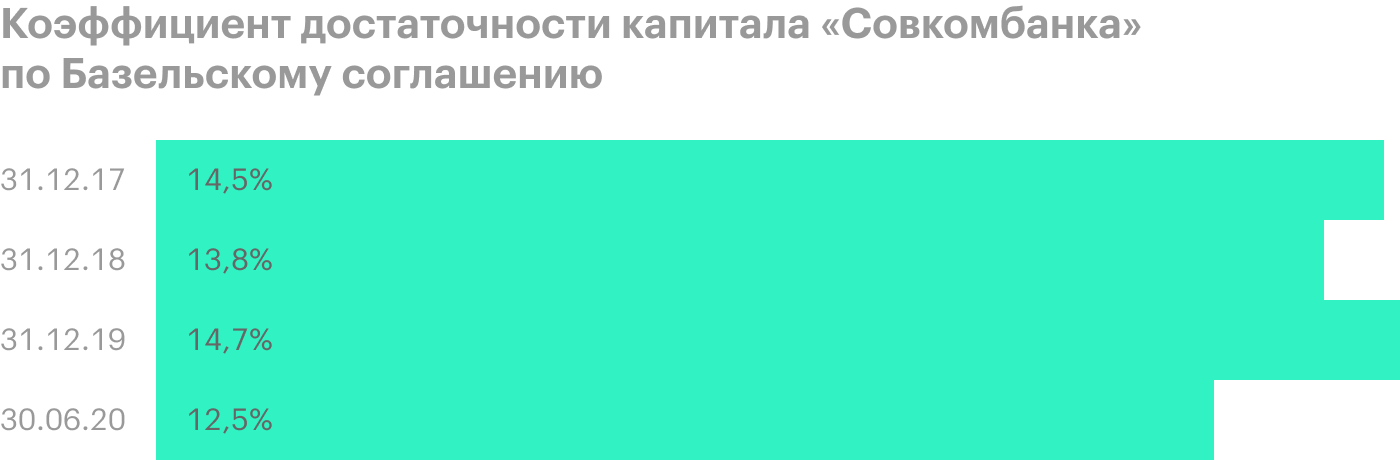

Сразу идем на сайт ЦБ РФ, чтобы узнать наиважнейший банковский норматив достаточности капитала. Результат — 14,53% при минимуме 8%.

Общий коэффициент достаточности капитала по Базельскому соглашению составил 12,5% при минимуме в 8%.

Банк увеличивал свой капитал так же стремительно, как и активы, но вложения в более рисковые активы привели к некоторому снижению достаточности капитала. Несмотря на это, запас прочности присутствует.

Итог

Банк умудрился превратиться из маленькой региональной кредитной организации, сосредоточенной на кредитовании населения, в один из крупнейших универсальных банков страны без участия государства в капитале.

Последовательно как минимум с 2006 года управляющие банком захватывают все большую долю рынка, выжимая и скупая конкурентов. Например, за 1 полугодие 2020 «Совкомбанк» увеличил активы на 33%, капитал — на 14%. Привлек 600 тысяч новых клиентов — физических и юридических лиц.

У банка есть все шансы войти в список системно значимых кредитных организаций, которых сейчас 11. Например, по объему активов «Совкомбанк» уже больше «Юникредит-банка», «Росбанка» и «Райффайзенбанка», которые считаются системно значимыми. К плюсам этого события можно отнести более пристальное внимание со стороны Центробанка, повышение рейтинга, возможность получить более дешевое финансирование и рассчитывать на господдержку в случае проблем. К минусам — более строгие требования к капиталу и размещению средств, что приведет к падению прибыльности. По словам ЦБ РФ, одна из причин, почему «Совкомбанк» до сих пор не включен в список, — недостаточная международная активность.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба